Задачи финансового менеджмента по управлению оборотными средствами на предприятии

| Вид материала | Реферат |

- Концепция и методический инструмент оценки стоимости денег во времени. Концепция, 28.59kb.

- Программа по дисциплине «Финансовый менеджмент» для студентов специальности, 1509.2kb.

- Планирование прибыли на предприятии. Планирование затрат на оплату труда, 18.98kb.

- Темы рефератов по дисциплине «Теоретические основы финансового менеджмента» Историческая, 15.84kb.

- Ния обусловлена тем, что непременным условием для осуществления предприятием хозяйственной, 111.14kb.

- 1. Понятие и сущность финансового менеджмента, 3214.59kb.

- Тема: Предмет, задачи, базовые понятия финансового менеджмента, 423.89kb.

- Задачи и роль управления финансовыми рисками в деятельности компаний. Основные характеристики, 69.33kb.

- Кафедра экономики и менеджмента вопросы для подготовки к сдаче экзамена по дисциплине, 30.24kb.

- Лекция Сущность, цели и задачи финансового менеджмента, 126.51kb.

МЕЖДУНАРОДНАЯ АКАДЕМИЯ БИЗНЕСА И УПРАВЛЕНИЯ

Институт экономики и управления

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ

РАБОТА

по специальности 080105.65 «Финансы и кредит»

на тему:

«Управление оборотными средствами коммерческого предприятия (организации) на примере ООО «АКМ-Электрокомплекс»)»

(название темы работы)

М

осква 2011

осква 2011СОДЕРЖАНИЕ

| | Стр | ||

| | ВВЕДЕНИЕ………………………………………………………………. | 3 | |

| | | | |

| 1. | Теоретические основы управления оборотными средствами организации предприятия)……………………………………………. | 6 | |

| | 1.1 | Сущность и состав оборотных средств предприятия, причины их образования и необходимость управления ………………...... | 6 |

| | 1.2 | Задачи финансового менеджмента по управлению оборотными средствами на предприятии……………………………………….. | 17 |

| | | ||

| 2. | Анализ управления оборотными средствами в ООО «АКМ-Электрокомплекс»……………………………………………………… | 21 | |

| | 2.1 | Характеристика деятельности анализируемой организации и ее основные финансово-экономические показатели....……………... | 21 |

| | 2.2 | Оценка управления оборотными средствами .…………………... | 46 |

| | | ||

| 3. | Постановка и решение задач управления оборотными средствами организации с целью повышения эффективности ее деятельности……………………………………………………….......... | 64 | |

| | 3.1 | Определение оптимальной величины запасов…………………… | 64 |

| | 3.2 | Формирование оптимальной кредитной политики организации………………………………………………………… | 73 |

| | 3.3 | Управление остатками денежных средств и ликвидностью…….…………………………………. | 78 |

| | | | |

| | ЗАКЛЮЧЕНИЕ…………………………………………………………... | 86 | |

| | | | |

| | СПИСОК ЛИТЕРАТУРЫ……………………………………………….. | 90 | |

Введение

При рыночных отношениях организация полностью несет экономическую ответственность за итоги своей деятельности. Экономическая деятельность организации определяется разными факторами, а проявляется, в первую очередь, в эффективном применении капитала, и в том числе оборотного капитала. Сегодня оборотные средства для большинства русских организаций становятся объектом беспрерывных тревог, по причине их недостатка, изменений их структуры. Значимость оборотного капитала в деятельности организаций неимоверно важна, поскольку способствует бесперебойному течению производственного цикла, погашению долгов перед бюджетом, работниками, другими предприятиями, благоприятствует сбыту, проведению маркетинговых и управленческих мероприятий и пр. Потому оборотные средства организации, в первую очередь, формируют ее финансовую стабильность.

Растущая практическая значимость совершенствования управленческих мер и улучшения организации оборотных средств формирует необходимость в решении многих теоретических вопросов. Верное понимание сути оборотных средств, их положения в системе экономических категорий, помогает обеспечить требуемый уровень организации и управления оборотными средствами с целью роста эффективности производственного процесса. В итоге значимость этого исследования определяется необходимостью знания структуры и состава оборотных средств организаций с целью осуществления экономического анализа, и определения направлений предпринимаемых мер для определения недостатка собственных оборотных средств.

Проблема роста экономической эффективности применения оборотных средств стоит на первом месте в экономической литературе. Не взирая на существенное число проведенных в этой области исследований, у понятия «оборотные средства организации» нет ясного и четкого определения, есть некоторые разночтения по поводу смыслового наполнения этой категории.

Цель настоящей работы в обобщении теоретических исследований в сфере классификации и состава оборотных средств.

Чтобы достичь этой цели были сформулированы задачи:

-изучение оборотных средств как экономической категории;

-рассмотрение показателей, определяющих эффективность применения оборотных средств;

-анализ состояния и эффективности применения оборотных средств в исследуемой организации;

-предложение рекомендаций, помогающих рациональному размещению и качественному применению оборотных средств организации.

Сформулированные в работе цель и задачи повлияли на ее структуру. Первая глава этой работы рассматривает теоретические аспекты структуры и состава оборотного капитала. Дается понятие оборотного капитала, его классификация и состав, рассматриваются показатели качества применения оборотного капитала и направления его роста. Вторая глава определяет, в первую очередь, анализ оборотного капитала ООО «АКМ-Электрокомплекс». В него входят: вертикальный и горизонтальный анализ структуры и состава оборотных средств, исследование показателей оборачиваемости оборотного капитала. Третья глава дает рекомендации и советы, касающиеся оптимизации структуры и улучшения применения оборотных средств анализируемой организации.

Теоретическая и методологическая основа анализа включает основные положения и выводы, представленные в работах передовых русских и иностранных ученых, среди которых особого упоминания заслуживают Баканов М.И., Шеремет А.Д., Гиляровская Л.Т., Эндовицкий Д.А., Лысенко Д.В., Ковалев В.В., Бернстайн Л.А., Савицкая Г.В., Подольский В.А., Любушин Н.П., Маркарьян Э.А., Дьякова В.Г., Лещёва В.Г.

Информационная база исследований включает данные финансовой и бухгалтерской отчетности организации, данные из периодической печати, учебники и монографии зарубежных и отечественных специалистов в сфере финансового управления.

Практическая ценность работы состоит в том, что итоги исследования можно применять в текущей финансовой деятельности организации для увеличения скорости оборачиваемости оборотных средств.

1. Теоретические основы управления оборотными средствами организации (предприятия)

1.1 Сущность и состав оборотных средств предприятия, причины их образования и необходимость управления

Процесс создания и реализации продукции можно производить безостановочно в случае наличия у организации помимо нужных главных фондов, нематериальных активов, но и оборотных средств, главным образом в виде запасов материалов, сырья, топлива, полуфабрикатов и пр. Оборотные средства, подобно и основным, функционируют в области производства, представляя собой материальную основу производства, производственные фонды. Однако в процессе своей работы средства и предметы труда в различной степени и разнообразными способами передают свою стоимость производимому продукту. Это и обуславливает деление производственных фондов на оборотные и основные.

По вещественному содержанию оборотные производственные фонды являются предметами труда и, кроме того, орудиями труда, учитываемыми в составе быстроизнашивающихся и малоценных предметов. Оборотные производственные фонды обслуживают область производства и в полной мере передают свою стоимость стоимости готового продукта, меняя изначальную форму в рамках одного производственного цикла.

При этом наблюдается постоянная и прогнозируемая смена форм авансированной стоимости: происходит ее превращение из денежной в товарную. Так формируется истинная необходимость авансирования средств для того, чтобы обеспечить непрерывное движение фондов обращения и оборотных производственных фондов с целью формирования нужных производственных запасов, задела неоконченного производства, готовых продуктов и условий для их реализации.

При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных производственных фондов и фондов обращения в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

Операционный цикл – это период полного оборота суммы оборотных активов, при котором изменяется их форма.

В процессе операционного цикла движение оборотных средств организации преодолевает четыре главных этапа, поочередно изменяя свою форму.

На первом этапе денежные и прочие высоколиквидные активы (депозитные вклады, векселя и пр.) применяются для получения материалов, сырья, топлива и пр., т.е. накопления производственных факторов.

На втором этапе запасы некоторых факторов в итоге непосредственной производственной деятельности переходят в запасы готовых продуктов.

На третьем этапе запасы готовых продуктов предоставляются потребителям и до момента наступления оплаты происходит их преобразование в дебиторскую задолженность.

На четвертом этапе (именуемом инкассированием) происходит преобразование оплаченной дебиторской задолженности в денежные средства (часть которых до момента наступления срока их применения хранится в виде краткосрочных высоколиквидных финансовых вложений).

Фонды обращения, пусть и не принимают участия в ходе производственного процесса, но нужны для реализации единства обращения и производства. Характер и область их функционирования формируют предпосылки для того, чтобы выделить их в понятие «фонды обращения».

Фонды обращения включают в себя запасы готовой продукции на складе организации, товаров, отданных потребителям, и остатков денег на банковских счетах и в кассе организации.

Фонды обращения и оборотные производственные фонды напрямую очень тесно связаны. Характер их движения одинаков и представляет собой единый процесс кругооборота фондов организации.

Наиболее значимой характеристикой операционного цикла, серьезно влияющей на структуру, объем и эффективность применения оборотных средств организации, является общая длительность цикла. Она включает промежуток времени от момента траты денежных и других высоколиквидных активов для приобретения производственных запасов до поступления от дебиторов денежных средств за реализуемую им готовую продукцию.

В итоге, движение фондов обращения и оборотных производственных фондов имеет одинаковый характер и представляет собой единый процесс. За счет этого возникает возможность объединения фондов обращения и оборотных производственных фондов в одно понятие – оборотные средства.

Оборотные средства представляют собой совокупность денег, авансированных для формирования и применения фондов обращения и оборотных производственных фондов, обеспечивающих непрерывность процессов производства и реализации продукции.

Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

В каждой конкретной организации размер, состав и структура оборотных средств находятся в прямой зависимости от характера и сложности производства, продолжительности производственного цикла, стоимости сырья, условий поставки сырья, выбранной схемы расчетов и т.д. В разных областях удельный вес оборотных фондов в общей массе производственных фондов организации различен. Таким образом, к примеру, в организациях тяжелой промышленности он ниже, чем в организациях легкой промышленности.

Оборотные средства организации, представляя собой одну из главных финансовых категорий, значительно повлиявших на область производства и область обращения, выполняют платежно-расчетную и производственную функции.

Сущность производственной функции состоит в финансовом обеспечении постоянства производственного процесса.

Платежно-расчетная функция оборотных средств заключается в прямом воздействии на расчеты в народном хозяйстве и, таким образом, на оборот денежных средств в государстве. Как говорилось ранее, объединение фондов обращения и оборотных фондов в единое понятие связано с экономической сущностью оборотных средств, которые призваны к обеспечению непрерывности всего процесса воспроизводства, в процессе которого фондам обязательно приходится пройти как этап производства, так и этап обращения.

Однако характеристика оборотных средств как авансированных денежных средств, направленных на формирование запасов фондов обращения и оборотных производственных фондов, не способствует раскрытию полного экономического содержания этой категории, потому как им не учитывается, что совместно с авансированием конкретной суммы денежных затрат выполняется объективный процесс авансирования в эти же запасы стоимости прибавочного продукта, формируемого за счет труда при производстве. По этой причине у рентабельных предприятий, зачастую, при завершении кругооборота фондов вся сумма авансированных оборотных средств увеличивается на долю прибыли, сохраняющуюся в распоряжении организации. У отдельно взятых нерентабельных организаций на этапе завершения кругооборота фондов снижается наличие оборотных средств на величину внеплановых убытков.

В итоге на этапе определения сути оборотных средств организаций следует основываться на том, что в формируемые запасы необходимо исходить из того, что в создаваемые запасы фондов обращения и производственных фондов

Верная организация, эффективность и сохранность оборотных средств очень важны для поддержки непрерывности процесса общественного воспроизводства, твердого финансового состояния всех субъектов хозяйствования, нормального обращения денег, реального скопления национального богатства государства.

Это все связано с нестандартным экономическим наполнением этой финансовой категории, ее двойственным наполнением, включающим в свой состав авансированные деньги и стоимость материальных ресурсов в качестве запасов топлива, сырья, полуфабрикатов, готовых продуктов и прочих видов материальных ценностей. Потому наличие оборотных средств определяет размер денежных средств, а также запасы товарно-материальных ценностей, как части национального богатства авансируется их стоимость. Потому при планировании и учете на балансах материальных оборотных средств лишь в сумме авансированных в них финансовых средств изначально сокращается размер национального достояния нашей страны на величину разницы между стоимостью готовых продуктов и отгруженных товаров и уменьшается размер национального богатства нашей страны на сумму разницы между стоимостью готовой продукции и товаров отгруженных и их себестоимостью. Неоспоримо то, что материальные оборотные средства формируют существенную часть национального достояния страны. Помимо этого, на величину этой разницы снижается величина потерь из-за бесхозяйственности, которые допускаются некоторыми организациями по причине порчи готовой продукции, хищений и недостач.

За счет изложенного выше можно оборотным средством дать конкретное определение. Оборотные средства являют собой авансированную в финансовой форме стоимость для формирования и применения фондов обращения и оборотных производственных фондов в минимально необходимых количествах, способных обеспечить непрерывность производственного процесса и своевременное осуществление расчетов.

Важной характеристикой структуры оборотных средств считается соотношение между вложенными в область производства и область обращения средствами. От верного распределения общей суммы оборотных средств с большинстве своем зависят их качественное функционирование, быстрота оборачиваемости и полнота осуществления присущих им задач: платежно-расчетной и производственной.

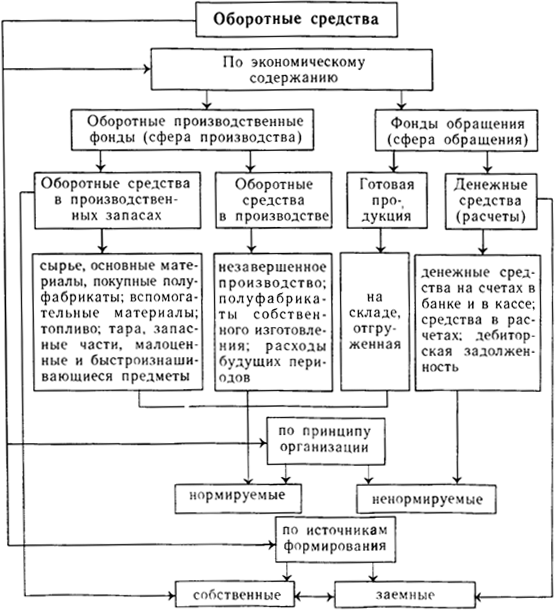

Рис. 1. Классификация оборотных средств организации

В итоге, по экономическому содержанию оборотные средства можно разделить на:

- оборотные производственные фонды;

- фонды обращения.

Такое разделение связано с наличием двух областей индивидуального кругооборота средств: области производства и области обращения. Отражая особенности своей области приложения, оборотные фонды и фонды обращения связаны и взаимообусловлены. Потому рост эффективности применения оборотных средств можно достичь лучшим использованием как оборотных фондов, так и фондов обращения.

Под составом оборотных средств принято понимать совокупность элементов, формирующих оборотные производственные фонды и фонды обращения.

Под структурой оборотных средств принято понимать соотношение между элементами в общей сумме оборотных средств. На нее влияют особенности организации конкретного производства, материально-технического обеспечения, утвержденный порядок расчетов за товарно-материальные ценности. Исследование структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

- средства, вложенные в производственные запасы;

- средства, вложенные в незавершенное производство и расходы будущих периодов;

- средства, вложенные в готовую продукцию;

- денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию.

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками.

Что касается организации оборотных средств, то на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования, а также регулирование и управление использованием оборотных средств.

Одним из основных принципов организации оборотных средств является нормирование, Реализация этого принципа позволяет экономически обоснованно установить необходимый размер оборотных средств и тем самым обеспечить условия для успешного осуществления ими своих функций. Ошибочная практика отказа от нормирования оборотных средств является одной из причин кризисного состояния экономики, падения производства и нарушений платежно-расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, всякого рода потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей и т. д. весьма отрицательно сказалось на производственной деятельности многих предприятий, привело, как уже отмечалось, к кризису платежно-расчетной дисциплины, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим — по заработной плате, бюджету — по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости.

На практике значительная часть наших предприятий не выполняют этого принципа, что крайне отрицательно сказывается на их хозяйственной деятельности

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения дохода от продажи продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее продажи может быть достаточно длительным. Кроме того, поступление дохода от продажи продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в определенном размере.

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную приданном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, то или в виде складских запасов готовой продукции или приостановленного производства, излишних сырья и материалов, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Определение потребности в оборотных средствах значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товароматериальные ценности, размеры поставляемых партий, условия и формы расчетов и др.) Если с поставщиками уже сложились определенные хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Исходя из производственного плана составляется полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, тары и упаковки.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, что определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительскими свойствами.

Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов продажи выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта товаров накопление готовой продукции на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы. В противном случае выпущенная продукция осядет на складе и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния предприятия и привести к банкротству.

На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало продажи. Поэтому при планировании внимание должно уделяться в основном производственным запасам, незавершенному производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

Для планирования оптимальной потребности в оборотных средствах используются три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объемы производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их средне фактических остатков с учетом роста объема производства. Чтобы устранить недостатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных и излишних, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году (например, изменение цен). Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется, исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их средне фактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, являясь более трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.) Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета нормы запаса.