Акционерное Общество «бинбанк»

| Вид материала | Документы |

- Акционерное Общество «бинбанк», 1622.29kb.

- Акционерное Общество "Смоленское Акционерное Общество Макаронных Изделий", 1373.49kb.

- Открытое акционерное общество «Плещеницлес», 296.76kb.

- Открытое акционерное общество "Машиностроительное производственное объединение им., 23.93kb.

- "Акционерное общество: вопросы корпоративного управления" 2007 n 5 с. 20-25, 15.58kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 787.21kb.

- Виды коммерческих организаций, 207.71kb.

- "Акционерное общество: вопросы корпоративного управления" 2007 n 4 с. 4-13, 21.19kb.

- Пояснительная записка, 932.56kb.

- Открытое акционерное общество «Автобытсервис» положение об органах управления, 565.78kb.

Реализация залогового имущества по кредитам физических лиц в январе – сентябре 2009 года

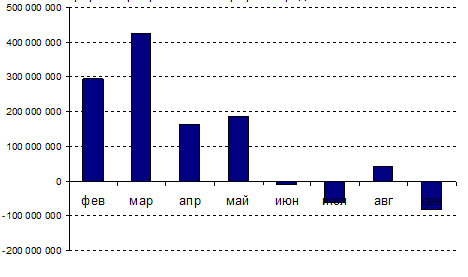

Динамика пророста простроченного портфеля кредитов и списания (февраль—сентябрь 2009 года)

Новые выходы в просроченную задолженность от 1 до 30 дней (рублей) в 2008 году и январе – сентябре 2009 года

1.7. Розница. Депозиты.

К концу 2009 года объем розничного пассивного портфеля превысил 44 млрд руб. По состоянию на 1 января 2010 года доля средств частных клиентов в общем объеме пассивов ОАО «БИНБАНК» составляла 66,41%. За год Банк привлёк 14,7 млрд руб. средств частных клиентов, перевыполнив запланированные показатели на 6,8%.

Портфель срочных вкладов частных лиц, размещённых в ОАО «БИНБАНК», вырос на 60% (для сравнения, аналогичный показатель в российской банковской системе составил 27%). По данным журнала «Профиль», по итогам 2009 года Банк занимал 16 место в рейтинге российских банков, привлекших больше всего депозитов частных клиентов (по итогам 2008 года Банк занимал 20 место в рейтинге).

Значительное усиление позиций ОАО «БИНБАНК» на рынке частных вкладов было обусловлено знанием тенденций рынка, оперативной реакцией на изменения конъюнктуры, гибкой тарифной политикой и пониманием психологии вкладчиков. На начало 2009 года пришёлся пик финансового кризиса и уровня безработицы. Но в условиях экономической нестабильности и роста инфляционных ожиданий, склонность населения к сбережениям, наоборот начала расти. БИНБАНК смог воспользоваться ростом спроса, предложив клиентам три новых срочных вклада — «Что? Где? Когда?», «Мультивалютный» и «Пенсионный». Новые продукты существенно расширили возможности продуктового предложения Банка и позволили удовлетворять потребности различных категорий клиентов.

Важным инструментом привлечения средств населения в 2009 году стал сезонный вклад «Что? Где? Когда?». Название вклада было выбрано в честь десятилетнего юбилея сотрудничества ОАО «БИНБАНК» с популярным телешоу — клубом знатоков «Что? Где? Когда?». В то же время оно позволяло напомнить потенциальным клиентам об истории Банка, как стабильного и устойчивого на протяжении многих лет кредитно-финансового учреждения.

Благодаря привлекательным условиям вклада и активной рекламно-маркетинговой кампании в поддержку нового продукта, Банк аккумулировал средства населения на сумму более 15 млрд руб. Значительно расширилась клиентская база Банка: к концу 2009 года было открыто порядка 70 000 вкладов «Что? Где? Когда?».

Особенностью вклада «Мультивалютный» стала возможность для клиента перераспределять всю сумму вклада или её часть между тремя валютами — рублями, евро и долларами США. Количество конвертаций не ограничено, комиссионное вознаграждение не удерживается. При этом клиент сохраняет все ранее начисленные по вкладу проценты. Данный вклад позволяет, помимо получения гарантированного процентного дохода, также получить ещё и дополнительный доход за счет колебаний курсов валют. В 2009 году на фоне резких колебаний валютных курсов данное предложение ОАО «БИНБАНК» было исключительно актуальным.

Вклад «Пенсионный» был разработан специально для соответствующей группы населения, с учётом того, что пенсионеры составляют значительную долю вкладчиков российских банков. Разрабатывая данный продукт, БИНБАНК учитывал особенности потребительского поведения клиентов пенсионного возраста — невысокий уровень доходов, при высокой склонности к сбережению. Особенностью вклада «Пенсионный» является относительно небольшая сумма первоначального взноса (одна тысяча рублей, 100 долларов США или 100 евро), а также возможность ежемесячной капитализации процентов, что повышает доходность данного продукта. Определенная часть клиентов-пенсионеров заинтересована в переводе на данный вклад всей пенсии, либо её части. Поэтому условиями вклада предусмотрена возможность пополнения счета вклада в течение всего срока действия договора. Вклад «Пенсионный» может быть открыт любым лицом, имеющим на руках пенсионное удостоверение. Оптимальное сочетание характеристик продукта и доходности делает этот вид вклада востребованным у населения. Продукт был выведен на рынок в конце 2009 года. За два последних месяца 2009 года в ОАО «БИНБАНК» было открыто свыше 7 000 вкладов «Пенсионный» на общую сумму более 1,6 млрд руб.

Оперативный вывод на рынок новых продуктов стал отличительной чертой работы ОАО «БИНБАНК» в 2009 году.

В 2009 году ОАО «БИНБАНК» изменил принцип установления процентных ставок по срочным устанавливались в зависимости от региона присутствия Банка; с середины прошлого года ОАО «БИНБАНК» перешел на единые ставки для всей филиальной сети. Изменение тарифной политики было предпринято по итогам анализа предложений по вкладам крупнейших российских и иностранных банков. Унификация процентных ставок позволила Банку оперативно реагировать на изменения конъюнктуры на рынке банковских вкладов, что оказалось весьма актуальным осенью 2009 года, когда конкурирующие банки начали постепенное снижение уровня процентных ставок по срочным вкладам.

По состоянию на начало 2010 года линейка банковских вкладов, предлагаемых ОАО «БИНБАНК» представлена семью продуктами, вкладами:

- «Доходный +»;

- «Доходный – VIP»;

- «Мультивалютный»;

- «Конверсионный»;

- «Пенсионный».

Постепенное сокращение количества продуктов и унификация линейки позволили Банку сконцентрироваться на предложении основных продуктов. Для клиента выбор оптимального продукта становится также более очевидным.

В то же время продуктовая линейка ОАО «БИНБАНК» остаётся очень гибкой. Базовый продукт Банка — вклад «Доходный +» — предусматривает большой выбор опций, которые могут выбираться самим клиентом при открытии вклада, исходя из его индивидуальных потребностей. В дополнение к «базовым» условиям в рамках вклада «Доходный +» клиент может воспользоваться возможностью вносить «Дополнительные взносы»; использовать «Ежемесячную выплату процентов»; «Полное досрочное снятие вклада»; «Частичное досрочное снятие вклада» и опцию «Бонусная пролонгация».

Стратегически важной особенностью работы Банка в секторе розничных пассивов является организация кросс-продаж смежных банковских продуктов. Клиенты, разместившие средства в депозитные продукты Банка, с 2009 года получили возможность открыть "Универсальную" карту с установленным кредитным лимитом, которая, по существу, является ключом к управлению счётом в банке. На остаток средств на счёте карты начисляются проценты, что повышает привлекательность этого продукта для клиента. При этом начисляемый процент тем выше, чем выше остаток на счете, зафиксированный Банком в течение месяца. Это решение выгодно Банку, так как позволяет увеличить темпы прироста пассивов, срочность остатков и снижает стоимость привлечения.

Карта «Универсальная», в свою очередь, поощряет клиента воспользоваться ещё одним продуктом Банка — возможностью получить кредит.

Работа ОАО «БИНБАНК» на рынке частных пассивов отличается комплексностью и конкурентоспособностью и позволяет решать стратегические задачи: увеличивать объемы пассивов, планомерно снижать себестоимость привлекаемых пассивов и увеличивать долю долгосрочных вкладов в розничном пассивном портфеле Банка.

В 2010 году Банк намерен сконцентрироваться на решении задач:

- Увеличения остатков на счетах Универсальных карт;

- по увеличению темпов прироста остатков на счетах срочных вкладов, открываемых в Банке новыми клиентами;

- повышению лояльности существующих вкладчиков;

- увеличению в общем розничном пассивном портфеле доли опциональных;

- организации качественного консультирования действующих и потенциальных клиентов в офисах Банка с тем, чтобы акцентировать их внимание на долгосрочных депозитах.

- Отчет Совета Директоров ОАО «БИНБАНК» о результатах развития по приоритетным направлениям деятельности.

Совет директоров ОАО «БИНБАНК» состоит из 5 членов Совета директоров. Cостав Совета директоров банка на 31 декабря 2009 года: Егоров С.Е., Шишханов М.О., Марьин С.Е., Гусельников Г.А., Таслицкий С.Я.

Независимые директора, избираемые в Совет директоров банка, полностью удовлетворяют требованиям, предъявляемым к независимым директорам российским законодательством и регулирующим органом.

Работа Совета директоров в течение 2009 года проводилась в соответствии с утвержденным планом.

В отчетном году проведено 59 заседаний, на которых рассмотрены и нашли решение все важнейшие вопросы, необходимые для обеспечения деятельности Банка и его дальнейшего развития. Из 59 заседаний 14 были проведены в форме совместного присутствия членов Совета директоров, 45 заседаний проведены в форме заочного голосования. Всего в 2009 году Советом директоров был рассмотрен 341 вопрос.

В июле 2009 года был рассмотрен отчет о ходе реализации действующей Стратегии развития Банка с учетом изменений на финансовом рынке России. Советом были одобрены основные направления мер, применяемые руководством Банка в рамках реализации Стратегии.

Совет директоров ежеквартально, по итогам первого полугодия, девяти месяцев и года рассматривал отчеты Правления банка о финансовых результатах деятельности банка и выполнении запланированных в начале года показателей деятельности банка.

В конце 2009 года Советом директоров принято решение о размещении процентных документарных неконвертируемых облигаций ОАО «БИНБАНК» на предъявителя с обязательным централизованным хранением серии 02 на следующих условиях: общий объем выпуска по номинальной стоимости: 1 000 000 000 (Один миллиард) рублей, количество Облигаций: 1 000 000 (Один миллион) штук, номинальная стоимость каждой Облигации: 1 000 (Одна тысяча) рублей; а также о размещении процентных документарных неконвертируемых облигаций ОАО «БИНБАНК» на предъявителя с обязательным централизованным хранением серии 03 на следующих условиях: общий объем выпуска по номинальной стоимости: 2 000 000 000 (Два миллиарда) рублей, количество Облигаций: 2 000 000 (Два миллиона) штук, номинальная стоимость каждой Облигации: 1 000 (Одна тысяча) рублей.

Советом директоров был принят ряд решений, связанных с региональной политикой банка и оптимизацией его региональной сети. По решению Совета директоров банк расширил формы регионального присутствия. В течение 2009 года было открыто два подразделения ОАО «БИНБАНК», а именно: Филиал в Казани и Филиал в Краснодаре. Также ОАО «БИНБАНК» участвует в процедуре оздоровления ООО «Башинвестбанк» (г. Уфа) по согласованному с государственной корпорацией «Агентство по страхованию вкладов» плану. ООО «Башинвестбанк» является дочерним банком ОАО «БИНБАНК», что дает возможность говорить о создании банковской группы ОАО «БИНБАНК». На начало 2010 года группа ОАО «БИНБАНК» представлена 1 дочерним банком, 29 филиалами, 3 представительствами и 83 внутренними структурными подразделениями. Общее количество точек продаж составило 115.

В 2009 году Советом директоров было особое внимание уделено кредитной политике банка и организации работы в сфере управления рисками, была утверждена Политика банка в сфере управления рисками на 2010 год.

В общей сложности в течение года было рассмотрено около 93 кредитных сделок с наиболее существенным кредитным риском, 181 сделка, в совершении которой имеется заинтересованность, с целью проверки качества принятия кредитных решений исполнительными органами банка и соответствия их Кредитной политике банка.

С целью совершенствования процедур контроля за совершением банковских операций Советом директоров в 2009 году было уделено внимание вопросам организации внутреннего контроля в банке, Советом директоров был утвержден план-график проверок структурных подразделений Банка Департаментом внутреннего контроля и аудита. Совет директоров рассмотрел отчеты руководителя Департамента внутреннего контроля и аудита по результатам проведенных проверок всех основных подразделений банка в г. Москве, а также филиалов банка. Проверки показали, что совершение и учет банковских операций осуществляется в соответствии с действующим законодательствам и правилами, установленными Банком России.

В 2009 году Годовым Общим Собранием акционеров были утверждены в новой редакции Положение о Совете директоров Банка и Положение о Правлении Банка. Новое Положение о Совете Директоров было разработано, в связи с утверждением в 2008 году Устава Банка в новой редакции, который содержит ряд новых положений, касающихся статуса, компетенции и организации деятельности Совета Директоров. В соответствии с Положением о Совете директоров в новой редакции его компетенция расширилась, закреплен статус заместителей Председателя Совета Директоров, уточнены права и обязанности Председателя Совета Директоров, более подробно освещены вопросы подготовки, проведения заседаний Совета Директоров, подведения его итогов и их доведения до сведения членов Совета Директоров и других заинтересованных лиц Банка, отражены вопросы деятельности комитетов, которые могут создаваться при Совете Директоров Банка, а также вопросы функционирования Аппарата Совета Директоров, созданного осенью 2008 года для обеспечения деятельности Совета Директоров Банка. В соответствии с Положением о Правлении банка в новой редакции его компетенция изложена в соответствии с новым Уставом, внесены дополнения об участии в заседаниях Правления приглашенных лиц на основании решений Президента или Правления банка, а также закреплено право членов Совета директоров присутствовать на заседаниях Правления банка.

Учитывая высокие требования к корпоративному поведению в Банке, Совет директоров в 2009 году заслушивал отчет о соблюдении требований Кодекса корпоративного поведения и деловой этики, о порядке взаимодействия с акционерами при подготовке, проведении и подведении итогов Общего Собрания акционеров.

В целях обеспечения эффективной деятельности Совета директоров, а именно для предварительного рассмотрения наиболее важных вопросов и подготовки рекомендаций по ним, при Совете директоров действует Комитет по Аудиту, который является консультативно-совещательным органом Совета директоров Банка. Его целью является содействие Совету директоров банка в выполнении обязанностей по эффективному контролю за:

- финансово-хозяйственной деятельностью банка;

- полнотой и достоверностью финансовой отчетности;

- надежностью и эффективностью системы внутреннего контроля;

- независимостью и эффективностью работы внешнего и внутреннего аудита;

- надежностью и эффективностью функционирования отдельных направлений бизнеса банка или подразделений банка;

- выполнением рекомендаций контрольных и надзорных органов, аудиторов, решений Совета директоров.

Ежеквартально, по итогам первого полугодия, девяти месяцев и года Совет директоров рассматривал материалы Комитета по аудиту: «Позиционирование ОАО «БИНБАНК» среди банков-конкурентов» и «Оценочные показатели работы ОАО «БИНБАНК» и др. Создание Комитета по Аудиту при Совете директоров дает возможность членам Совета директоров опираться не только на мнение менеджеров банка, но и членов Комитета и независимых экспертов, а также повысить качество и уровень подготовки принимаемых решений.

3. Перспективы развития Банка

3.1. Миссия.

ОАО «БИНБАНК» успешно развивающийся универсальный коммерческий банк с широкой сетью продаж в регионах Российской Федерации.

ОАО «БИНБАНК» стремится занимать лидирующие позиции на финансовом рынке страны, предоставляя современные и качественные финансовые услуги корпоративным и частным клиентам, способствуя всестороннему развитию бизнеса, повышению благосостояния клиентов и росту доходов акционеров.

ОАО «БИНБАНК» поддерживает формирование и развитие современной диверсифицированной экономики, стимулируя частные инвестиции в модернизацию и рост благосостояния населения Российской Федерации.

Развитие взаимовыгодных партнерских отношений с клиентами — основа устойчивого развития ОАО «БИНБАНК».

3.2. Стратегия.

ОАО «БИНБАНК» быстрорастущий частный коммерческий Банк, уверенно входит в число крупнейших финансово-кредитных организаций России.

С момента своего создания Банк реализует концепцию универсального кредитного учреждения, предоставляющего своим клиентам полный спектр финансовых услуг (сегодня их более сотни). Сеть продаж Банка включает 118 офисов различной формы, в том числе 29 филиалов и три представительства.

В 2008 году Банком был принят стратегический план развития на период до 2012 года. Документ был одобрен до начала глобального финансового кризиса в России, но содержащиеся в нем сценарии развития Банка учитывали различные варианты изменения макроэкономических показателей – сценарные прогнозы составлены в трех вариантах («оптимистический» - «базовый» - «пессимистический»). С учетом состояния национальной банковской системы в середине 2008-начале 2009 гг. было принято решение реализовывать пессимистический сценарий, сместив акцент на реализацию пакета антикризисных мероприятий, нацеленных на укрепление конкурентных позиций на ОАО «БИНБАНК» рынке.

В среднесрочной перспективе Банк намерен придерживаться текущей консервативной политики развития бизнеса, поддерживая при этом нормативный уровень ликвидности и оптимизируя принимаемые на себя риски в целях их разумного ограничения.

В текущих условиях для достижения успеха Банк намерен сконцентрировать усилия на организации внутрибанковских процессов и процедур. Политика Банка по управлению сетью продаж направлена в сторону повышения эффективности действующих точек продаж и расширения спектра предоставляемых ими услуг. Банк продолжает развитие филиальной сети, но меньшими темпами, уделяя большее внимание повышению рентабельности действующих точек продаж. За 2009 год были открыты филиалы в Краснодаре и Казани, в 2010 году планируется открытие нескольких филиалов и дополнительных офисов

Продуктовая и тарифная политика Банка формируются исходя из необходимости поддержания объемов привлечения средств частных и корпоративных клиентов. На еженедельной основе Банк проводит мониторинг рынков привлечения с целью поддержания конкурентных ставок в каждом регионе присутствия Банка.

Стратегическими задачами Банка в данных сегментах является поддержание репутации надежного партнера, обеспечение высокого качества обслуживания и широты предлагаемой линейки вкладов и депозитов.

В рамках реализации кредитной политики основные усилия Банк намерен направить на формирование нового кредитного портфеля, с учетом рисков и опыта, полученных в условиях кризиса. В первую очередь – это кредитование корпоративных клиентов, а также восстановление докризисных объемов розничного кредитования на рынках потребительских кредитов, кредитных карт и ипотечного кредитования.

ОАО «БИНБАНК» ведет активную работу с проблемными кредитами и оказывает поддержку клиентам, готовым к открытому и тесному сотрудничеству.

Качество уровня расчетно-кассового обслуживания в текущих условиях становится одним из основных конкурентных преимуществ для новых клиентов Банка. Для обеспечения притока новых клиентов Банк реализует стимулирующие спрос программы лояльности, направленные в первую очередь на сегмент малого и среднего бизнеса.

В ряду мер, направленных на повышение качества обслуживания, Банк особо рассматривает совершенствование банковских технологий. Завершение работ по внедрению новых технологий запланировано на ближайшие два-три года.

- Отчет о выплате объявленных (начисленных) дивидендов по акциям ОАО «БИНБАНК» по итогам 2009 года

Финансовый результат Банка за 2009 год до уплаты налогов составил убыток в размере 1 456 534 967 рублей 78 копеек.

На уплату налогов направлено 204 351 542 рубля 94 копейки.

Финансовый результат Банка за 2009 год по данным публикуемой отчетности по форме №0409806 «Бухгалтерского баланса» и отчетности по форме №0409807 "Отчета о прибылях и убытках", оставшийся к распределению, составил убыток в размере 1 660 886 510 рублей 72 копейки. Убыток финансового года будет покрыт за счет перераспределения средств нераспределенной прибыли в размере 138 204 100 рублей 46 копеек и средств резервного фонда в размере 1 522 682 410 рублей 26 копеек.

Дивиденды по итогам 2009 года не выплачиваются.

- Описание основных факторов риска, связанных с деятельностью Банка.

Стратегия управления рисками.

Действующая в ОАО «БИНБАНК» система управления рисками соответствует требованиям Банка России, Базельского комитета по банковскому контролю, а также стандартам лучшей мировой практики. В Банке обеспечено выявление, мониторинг и контроль основных рисков Банка.

Организация деятельности по управлению рисками осуществляется в рамках политики управления рисками. Данный документ утверждается Советом директоров Банка. Правление Банка утверждает стратегию, внутренние правила и положения, методики анализа банковских рисков и устанавливает допустимый уровень риска. За реализацию утвержденной стратегии развития и обеспечение соответствия текущей деятельности Банка разработанным и утвержденным принципам и правилам риск-менеджмента несет ответственность высшее руководство Банка.

Управление рисками ориентировано на создание устойчивых условий функционирования Банка через решение следующих задач:

- Недопущение принятия Банком неоправданного риска;

- Минимизация возможных потерь;

- Контроль качества процессов.

Обеспечение комплексного функционала риск-менджмента обеспечивает достижение указанных задач и реализацию их на всех уровнях управления Банка. Основными функциями риск-менеджмента Банка являются:

- Методологическая. Формирование методологии оценки уровня риска и установления лимитов.

- Технологическая. Построение технологии оценки и мониторинга уровня риска, разработка технологии управления уровнем риска каждого из бизнесов и Банка в целом, разработка и сопровождение системы контроля за соблюдением параметров риска;

- Аналитическая. Участие в создании единого информационно-аналитического пространства Банка, мониторинг и анализ банковских продуктов с точки зрения параметров «риск/доходность»; оценка возможных потерь и вероятности их наступления в разрезе продуктов, групп клиентов, точек продаж.

- Регулирующая. Установление внутрибанковских нормативов по рискам и лимитов.

- Контрольная. Внутрибанковский мониторинг параметров риска по видам, инструментам, продуктам.

- Эффективность системы управления рисками подвергается обязательной регулярной проверке и оценке как внутренней, так и внешней.

- Внутренний контроль обеспечивает собственная независимая служба внутреннего контроля. Внутренний контроль, являющийся важным инструментом обеспечения качественного управления рисками, рассматривается как независимая экспертная деятельность внутри Банка с целью проверки и оценки выполнения обязанностей и эффективности организационной системы.

Система управления рисками Банка оценивается международными и национальными аудиторскими и рейтинговыми компаниями как приемлемая. В 2009 году международное рейтинговое агентство Standard & Poor's установило Банку рейтинг (B-), международное рейтинговое агентство Moody's - рейтинг (B2), национальное рейтинговое агентство RusRating в 2009 году установило Банку рейтинг (BBB-).

Действующая в Банке система управления рисками позволяет с запасом выполнять основные нормативы Банка России (по состоянию на 01.01.10):

- норматив достаточности собственных средств (капитала): Н1 = 13,31% (min 10%);

- норматив мгновенной ликвидности: Н2 = 131,92% (min 15%);

- норматив текущей ликвидности: Н3 = 137,04 (min 50%);

- норматив долгосрочной ликвидности: Н4 = 101,83% (max 120%);

- максимальный размер риска на одного заемщика или группу связанных заемщиков: Н6 = 24,4% (max 25%);

- максимальный размер крупных кредитных рисков: Н7 = 433,20% (max 800%).

ОАО «БИНБАНК» выделяет для себя следующие существенные риски:

- Кредитный риск — риск, возникающий вследствие несвоевременного или неполного исполнения или неисполнения контрагентом своих обязательств перед Банком

- Рыночный риск — риск, возникающий в результате открытых позиций, процентных ставок, валют и ценных бумаг, которые в значительной степени зависят от общих и конкретных рыночных изменений;

- Операционный риск — риск возникновения убытков Банка в результате недостатков или ошибок во внутренних банковских процессах, в действиях сотрудников, в функционировании информационных систем и технологий, а также вследствие внешних событий

- Риск ликвидности — риск, возникающий вследствие недостаточности ликвидных активов для покрытия обязательств Банка или вследствие наличия избыточного объема средств в высоколиквидных активах.