Реферат по дисциплине «Экономика предприятия» на тему «Финансовое планирование»

| Вид материала | Реферат |

СодержаниеТотальное управление деньгами Что значит "управлять финансами"? Финансовая устойчивость Планирование баланса предприятия Список литературы |

- Тематика курсовых работ по дисциплине «Корпоративное финансовое планирование», 23.02kb.

- Курсовая работа по дисциплине «Экономика фирмы» на тему «Управление персоналом в современной, 333.66kb.

- Тематика курсовых работ по дисциплинам: «Экономика предприятия отрасли», «Экономика, 153.16kb.

- Вопросы к экзамену по дисциплине: «Антикризисное управление и финансовое оздоровление, 23.5kb.

- Финансовое планирование на предприятии* (Волостнова В. А., Жукова Н. Ю., Оболонская, 16.2kb.

- Овлена тем, что финансовое планирование и бюджетирование являются одним из важнейших, 171.09kb.

- Реферат на тему: «Финансовое планирование», 181.4kb.

- Реферат по дисциплине: «Региональная экономика» на тему: «Уральский Федеральный округ», 7.9kb.

- Экономика и планирование на предприятиях торговли и питания «Эффективность затрат труда, 13.17kb.

- Финансовое планирование и прогнозирование. Финансовое планирование, его содержание,, 183.92kb.

Тотальное управление деньгами

Ранее отмечалось, что бюджетирование имеет две основные проблемы: методическую и организационную. До сих пор настоящий раздел по существу был посвящен решению методических проблем. Сейчас мы посмотрим на бюджетирование в рамках более общей системы, именующей себя “Тотальное Управление Деньгами”. Оригинальное название этой системы на английском языке выглядит как Total Cash Management. Поэтому в дальнейшем мы будем обозначать эту систему сокращенно TCM. Именно в рамках этой системы удается наиболее эффективно решить организационную проблему бюджетирования. Более того, сама система бюджетирования выглядит всего лишь частным, хотя и очень важным, элементом TCM.

В настоящее время TCM является очередным модным для западного менеджмента течением, количество которых неизменно растет. Наша цель – разобраться в полезности этого течения и возможности его практического использования.

Прежде всего, подчеркнем, что TCM провозглашается не как некое теоретическое построение, а как таковое, которое преследует прагматические цели. Сущность TCM проявляется в практической реализации следующих двух принципиальных положений:

- все аспекты деятельности предприятия должны вовлекать имеющиеся в распоряжении или принципиально доступные денежные ресурсы,

- каждый работник предприятия может оказать влияние на состояние денежных ресурсов, применяя некоторые простые правила каждый день.

Во множестве реальных ситуаций менеджеры предприятий в процессе своей деятельности не осознают исключительной важности денег. О деньгах они вспоминают чаще всего только тогда, когда приходит время получать заработную плату. По их мнению, такой “ерундой”, как деньги, должны заниматься исключительно бухгалтера и “прочие финансисты”. Они не понимают, что деньги являются абсолютно ликвидным активом. Имея деньги, предприятие может решить абсолютно все проблемы, и технологические, и маркетинговые, и все остальные. Другие нефинансовые менеджеры испытывают страх перед обилием чисел с большим количеством нулей. Этот страх зачастую непреодолим, и нефинансовые менеджеры предпочитают отмежеваться от денежных вопросов вообще, переложив этот груз ответственности на команду финансового директора. В то же время очень часто они с достойной уважения пылкостью требуют денег для реализации своих, возможно даже перспективных, идей. И здесь они опять не понимают, что перспективность идеи для бизнеса может быть только денежная, и не какая иная.

Многие экономисты также до конца не понимают особую роль денег. Им кажется, что понятие “прибыль” играет вполне достаточную роль, как критерий успешности деятельности предприятия. Ранее мы показали, в чем состоит различие между прибылью и деньгами.

Деньги – это кровеносная система любого бизнеса. Имея деньги, можно достичь любых высот в бизнесе. Но деньги сначала надо заработать. И потому прагматическая цель TCM состоит в создании системы, которая

- с одной стороны способствует эффективному генерированию денежных потоков,

- а с другой стороны способствует не менее эффективному их использованию, опять таки с целью генерирования последующих денежных потоков.

Тотальное управление деньгами как система

Успех внедрения TCM состоит в системности действий, обусловленных основными стратегическими установками TCM:

- увеличивать объем денежных средств,

- быть уверенным, что имеющиеся денежные средства используются оптимальным образом.

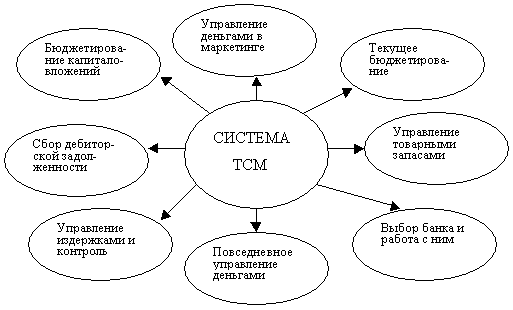

Данные стратегические установки могут быть воплощены в жизнь только в случае разделения TCM на отдельные блоки с соответствующим делегированием ответственности. На рисунке представлены основные блоки TCM.

рис. 4.Система ТСМ

Системность концепции ТСМ проявляется не только в том, что каждое функциональное подразделение и даже каждый человек играют свою роль в реализации стратегических установок, но также и в том, что дополнительный эффект может создаваться на стыке между подразделениями. Другими словами, усовершенствования в одном из блоков, указанных на рисунке, могут вызвать изменения в других блоках так, что интегральный эффект может оказаться либо больше, либо меньше суммы двух отдельных эффектов.

Наша дальнейшая задача состоит в том, чтобы привести краткую характеристику каждого отдельного блока. Понятно, что это даст только общее впечатление о ТСМ. Но дело в том, что каждая отдельная технология ТСМ достаточно проста, как говорят, находится на уровне здравого смысла. Читатель, имеющий опыт финансового управления, сам без труда разовьет каждую отдельную технологию. Отметим, что некоторые функциональные блоки ТСМ так или иначе рассмотрены или будут рассмотрены далее. Это, прежде всего, текущее бюджетирование и контроль выполнения, управление издержками и их контроль, бюджетирование капитальных вложений.

ТСМ – есть процесс постоянный. Но самым постоянным из всех блоков ТСМ является рутинное ежедневное управление деньгами. Это прерогатива финансового директора, который дает распоряжение бухгалтерии о переводе денег на соответствующий счет какого-либо контрагента. Важность сбалансированного повседневного управления деньгами трудно переоценить. Перекосы в одну (агрессивную) или другую (вялую, инертную) сторону могут вызвать негативные последствия для компании в целом. Приведем несколько примеров.

- Задержка платежей поставщикам может усложнить взаимоотношение с ними, что, в свою очередь, приведет к необходимости усиления контроля закупок и закупаемой продукции.

- Из-за слишком агрессивной системы мер по сбору денег от клиентов можно утратить доверие покупателей.

- Несвоевременность и недостоверность информации, содержащейся в финансовых отчетах, может привести к утрате доверия к финансовому отделу и привести к управленческим ошибкам на их основе.

Если происходит что-либо из перечисленного выше совместно с другими накладками и просчетами, то эффективность ТСМ в целом существенно снижается.

Ниже приведены основные задачи и проблемные вопросы, представляющие содержание повседневного управления деньгами:

- оперативное бюджетирование дневных платежей,

- ежедневные отчеты по денежным средствам,

- рациональное погашение счетов к оплате,

- выплата заработной платы и других вознаграждений работникам,

- возмещение расходов (командировочных, представительских и т.п.),

- использование системы электронных переводов,

- использование кредитных карточек.

В процессе налаживания повседневного управления деньгами важно соблюсти два принципа:

а) в начале каждого дня необходимо твердо знать, кому и за что придется платить, и в конце каждого дня не менее твердо знать, кому и за что фактически уплачены деньги,

б) постараться избегать производить операции с наличными деньгами (банкнотами и монетами).

Необходимость оперативного бюджетирования была уже обоснована в предыдущих параграфах настоящего раздела. Оперативный дневной бюджет не носит подробного и исчерпывающего характера. Это – бюджет только денежных платежей, который сопоставляет все денежные поступления и выплаты, которые планируются на текущий день.

Не менее важной представляется система ежедневного отчета о состоянии денежных средств предприятия с тем, чтобы сопоставить ее результаты с планом.

Теперь кратко остановимся на втором принципе повседневного управления деньгами – по возможности избегать использования банкнот и монет. Представляется, что этот принцип очевиден, если не иметь в виду задачи, которые ставит перед собой предприятие, хотя бы частично работающее “в тени”. Многие отечественные предприятия, особенно из разряда крупных, постепенно переходят на выплату заработной платы с помощью депозитных карточек. Для возмещения представительских и командировочных расходов банки усиленно рекомендуют корпоративные депозитные и кредитные карточки. Использование “карточной” системы расчетов позволяет существенно экономить время и усилия работников в процессе повседневного управления деньгами.

Основная цель ТСМ – выигрыш во времени получения денег. Эта цель преимущественно достигается высокоавтоматизированной системой повседневного управления деньгами. Каждый практикующий финансист знает, что использование системы “банк – клиент”, основанной на электронной “выписке” платежных поручений, так называемых “платежек”, позволяет получить деньги в “тот же день”. Если при этом клиент обслуживается в том же банке, что и фирма, то деньги придут через два часа. Все это увеличивает оборачиваемость денег для обеспечения операционной деятельности, что позволяет высокоэффективно использовать деньги в процессе инвестиционной и финансовой деятельности предприятия. 1

Что значит "управлять финансами"?

Региональные финансовые кризисы. которые все чаше потрясают в последнее время мировую экономику, имеют и свои позитивные стороны. Например, они на уровне национальных экономик наглядно демонстрируют важность сбалансированности бюджета, опасность (рискованность) появления большого количества "коротких долгов" и т.п.

Отдельное предприятие в этом смысле представляет собой "государство в миниатюре", с той лишь разницей, что уменьшение размеров влечет за собой увеличение рисков. Российский финансовый кризис подтвердил это весьма наглядно.

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы:

- обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

- сбалансировать поступления и выплаты платежного оборота, т.е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия как по срокам. так и по величине.

Текущие и капитальные активные операции [производственно-сбытовая деятельность, капиталовложения и капиталоизъятия] формируют потребность в объемах и характере финансирования [структуре и природе источников]. Задача финансового управления - обеспечить эти активные операции соответствующими им по природе и структуре источниками финансирования. Вторая из перечисленных выше задач теснейшим образом взаимосвязана с первой, С точки зрения текущей деятельности (текущих операции) в центре внимания управляющего финансами находится именно сбалансированность платежного оборота, но в основе ее - соответствие активов предприятия его обязательствам. Нельзя, невозможно правильно сформировать платежный оборот без баланса активов и пассивов и. в первую очередь, оборотных активов и текущих обязательств, и главным образом счетов к получению и счетов к оплате (дебиторской и кредиторской задолженности).

"Двойное" содержание финансового планирования (планирование активов и пассивов и поступлений и платежей) отражает то, что существует два объекта финансирования: активы и операции.

Источниками финансирования активов являются пассивы, т.е. обязательства. возникающие у предприятия как субъекта гражданского права перед владельцами ресурсов, используемых предприятием в своей деятельности, Эти обязательства могут быть долговыми [т.е. заемными], подлежащими возврату по истечении срока их предоставления, и долевыми [бессрочными]. формирующими обязательства предприятия перед его юридическими владельцами [акционерами. Участниками]).

Источниками финансирования операций являются ликвидные активы, которые могут быть использованы в качестве платежных средств (в нормальной экономической системе источниками финансирования операций являются денежные средства и коммерческие векселя).1

Финансовая устойчивость

Целью управления финансами предприятия является, в конечном счете, обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком смысле понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает:

- доходность активов не ниже ставки процента по банковским кредитам;

- доходность собственного капитала не ниже рентабельности активов;

- сбалансированность поступлений и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

- достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Финансовая устойчивость является интегральным, обобщающим показателем, отражающим состояние и результаты деятельности предприятия.

Для каждого конкретного предприятия можно сформулировать систему требований (в виде набора количественных параметров), которым должно удовлетворять данное предприятие, чтобы быть финансово устойчивым. Это очень важно именно в практическом плане, поскольку без этого, в сущности, и финансовый анализ, и финансовое планирование, и в целом управление финансами предприятия утрачивают ориентиры.

Но с чем сравнивать фактические показатели, характеризующие финансовое состояние и результаты деятельности предприятия, какая ситуация может считаться "нормальной".

Очевидно, что оценка финансовой устойчивости предприятия в различных временных разрезах может быть разной, В самом деле, наличие в структуре его оборотных активов значительного объема денежных средств является важнейшим фактором краткосрочной финансовой устойчивости предприятия, однако денежные активы, как известно, не являются прибыльными (из-за временной стоимости денег, инфляции) и, стало быть, отрицательно влияющими на общую рентабельность активов и инвестиционную привлекательность предприятия. В свою очередь, высокий уровень доходности может обеспечиваться, например, за счет опережающего роста дебиторской задолженности, что приносит, как известно, ущерб текущей платежеспособности предприятия. Разграничение факторов, влияющих на кратко-, средне- и долгосрочную финансовую устойчивость предприятия, позволяет установить приоритеты в управлении финансами предприятия в зависимости от конкретных обстоятельств.2

.

Планирование баланса предприятия

Основной целью планирования баланса активов и пассивов предприятия является обеспечение рациональной сбалансированности его активов (средств) и пассивов (источников их финансирования), т.е. обеспечение соответствия активов источникам финансирования по их природе, срокам и цене (доходности).

В основе планирования (и проектирования) баланса активов и пассивов лежат предполагаемые активные операции предприятия, то есть операции по переработке ресурсов. Например, производство продукции, работ и услуг, осуществление торговых операций. операций с финансовыми активами и др. Эти операции, вытекающие из целей и стратегии предприятия в той сфере бизнеса, в которой оно функционирует или намерено функционировать, отражаются в некоторой производственно-сбытовой программе, включающей в себя планируемые текущие операции, и в соответствующей программе капиталовложений. включающей в себя планируемые операции с внеоборотными активами.

Производственно-сбытовая программа определяет технологическую потребность предприятия в оборотных активах, т.е. натурально-вещественную и стоимостную их структуру. Диалогичным образом программа капиталовложений формирует необходимую натурально-вещественную и стоимостную структуру внеоборотных активов. Сопоставление необходимых для осуществления планируемой деятельности оборотных и внеоборотных активов с соответствующими активами, уже имеющимися у предприятия, определяет состав необходимых изменений в структуре активов предприятия. Необходимые оборотные и внеоборотные активы определяют размеры и структуру суммарных активов предприятия.

Определенные таким образом суммарные активы, требуемые для осуществления планируемой деятельности, формируют потребность предприятия в источниках финансирования. При этом, как уже отмечалось выше, структура источников финансирования, характеризуемая природой источников, сроками их использования и ценой обслуживания, для обеспечения финансовой устойчивости предприятия должна соответствовать структуре и доходности активе!

Сопоставление потребности предприятия в собственных и заемных источниках финансирования с имеющимися пассивами позволяет определить необходимые изменения в их составе Изменения собственных источник финансирования, т.е. собственно капитала предприятия, принадлежащего его юридическим владела акционерам могут быть осуществлены за счет самофинансирования, т.е. путем капитализации части полученной предприятием прибыли, a также же за счет внешнего финансировав. Например, путем дополнительно эмиссии обыкновенных или привилегированных акций. Изменения заемных источников могут быть осуществлены путем привлечения или погашения долгосрочных или краткосрочных банковских кредитов, выпуска погашения облигаций, регулирования кредиторской задолженности перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами и др.

Важно подчеркнуть, что рассматриваемая схема является принципиальной и отражает итерационный процесс формирования рационального баланса активов и пассивов предприятия, поскольку реальная возможность привлечения пассивов (источников финансирования активов) приемлемых для предприятия условиях ограничивает спектр его возможных активных операций (т.е. возможные виды и направления деятельности). Из этого следует, в случае, если сформировать источники финансирования, соответствующие запланированной деятельности предприятия, обеспечивающие приемлемое финансовое состояние не удается, то необходимо внести коррективы в инвестиционные программы, номенклатуру продукции или другие ресурсополагающие параметры, характеризующие деятельность предприятия.

Основные принципы и правила формирования источников финансирования активов предприятия требуют отдельного рассмотрения, в этой связи ограничимся констатацией того, что именно в результате анализа и проектирования баланса активов и пассивов, при определении необходимых изменении в собственных источниках финансирования формируется ориентир по величине капитализации прибыли - главный параметр при планировании доходов и расходов предприятия.1

Вывод

Как видно из краткого описания шагов планирования в данной работе сам процесс его построения занимает продолжительный период времени и является довольно трудоемким процессом. Но без данной постановки вопроса предприятие обречено на череду ошибок, которые могут оказаться непоправимыми. Поэтому любой грамотный руководитель понимает, что планирование является одним из самых важных «звеньев» в «цепи» поэтапного построения управленческого комплекса – центра управления предприятием.

Но на практике процесс планирования при грамотном выборе стратегии и основ-базисов переходит на постоянную работающую основу, вследствие чего сокращаются затраты и время планирования, а аппарат управления получает требуемую информацию, необходимую для принятия конкретных управленческих решений.

Как уже говорилось во введении, ранее существовала система централизованного планирования, которая изжила себя, и сейчас процесс планирования должен объединять в себе анализ экономики, бухгалтерии и маркетинга предприятия и других необходимых аспектов (например, графика продаж, психологии). Следовательно, объединение различных методов, подходов и мнения специалистов разного профиля, стремящихся к одним сформированным заранее целям при определенных условиях, приведет к решению поставленных задач на максимально приближенном к правильному исходу событий.

Список литературы

- Сайт cfin.ru

- Сайт item.ru

- Ковалев В.В., Финансовый анализ. – М.: Финансы и статистика, 1997.

- Портер М. Конкуренция, – М.: Издательский дом “Вильямс”, 2000.

- Сайт budgeting.ibs.ru

- Сайт business-consult.ru

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 1999.

1 По материалам сайта cfin.ru

1 по материалам сайта item.ru

1 по материалам сайта item.ru

1 по материалам сайта cfin.ru

1 по материалам сайта cfin.ru и книги Ковалев В.В., Финансовый анализ. – М.: Финансы и статистика, 1997

1 по материалам сайта cfin.ru и книги Портер М. Конкуренция, – М.: Издательский дом “Вильямс”, 2000.

1 по материалам сайта iteam.ru

2 по материалам сайта cfin.ru

1 по материалам сайтов budgeting.ibs.ru и business-consult.ru