В структуре рыночного механизма финансовой системы, представляющей собой важный и наиболее динамично развивающийся сегмент народнохозяйственной инфраструктуры

| Вид материала | Документы |

- Управление рисками в коммерческих банках, 1301kb.

- Сущность рассматриваемого явления, 294.33kb.

- Лекция Механизм функционирования рынка, 620.67kb.

- Региональные займы, 598.19kb.

- Рекламной или pr-кампании, 198.1kb.

- Реферат на тему "Законы спроса и предложения в системе рыночного механизма", 330.58kb.

- 1 назначение сетей подвижной связи связь одна из наиболее динамично развивающихся отраслей, 2493.28kb.

- Ования существенная составляющая и массовая субъектная база цивилизованного рыночного, 766.54kb.

- Потребительский рынок является наиболее гибким и устойчивым сектором экономики., 189.96kb.

- 1. «От козла молока»?, 675.99kb.

деятельности. Проверки и обследования проводятся контрольными органами но определенным вопросам финансово-хозяйственной деятельности предприятий, организаций, учреждений или по одному вопросу путем ознакомления на месте с отдельными сторонами финансовой деятельности. Целью проверок и обследований является выяснение состояния отдельного участка хозяйственной деятельности предприятия или хозоргана. Камеральная проверка осуществляется без выхода на место и предшествует документальной проверке хозоргана.

Вопрос: Аудит - как форма развития финансового контроля.

Ответ: Аудиторский контроль - проверка состояния финансово - хозяйственной деятельности на основе договора, заключаемого независимой аудиторской фирмой и владельцем предприятия, компании, банком, страховой компанией.

Экономическая природа аудита заключается в отделении права собственности и права распоряжения при действии разнообразных организационно - правовых форм предприятий, фирм. Поэтому возникает необходимость постоянного мониторинга собственности независимыми фирмами, дающими объективную информацию об ее состоянии. Эта необходимость особенно настоятельна при функционировании акционерного капитала, в банковской сфере, доверительных фондах и других формах движения стоимости в рыночной среде, где при осуществлении операций велика вероятность рисков: ликвидности, кредитного и других. Аудиторы и аудиторские фирмы руководствуются при осуществлении своей деятельности требованиями законодательных и иных нормативных актов. При проведении аудиторской проверки и составлении заключения аудиторы независимы от проверяемого хозяйствующего субъекта, а также любой третьей стороны.

Аудит проводится по следующим последовательным стадиям:

• планирование (с внутренней систематизацией действия сторон);

• получение информации об объекте аудита и ее оценка;

• разработка подхода к процедуре аудита и подготовка программы;

• проверка и тесты систем контроля;

• проведение процедур аудита;

• формирование аудиторского заключения.

Результатом аудиторской деятельности является заключение - имеющий правовое значение официальный документ, удостоверенный аудитором, содержащий полную информацию о соответствии бухгалтерских отчетов, балансов и других документов хозяйствующего субъекта требованиям, предъявляемым к ведению бухгалтерского учета и составлению отчетов. Заключение о финансовом положении проверяемого объекта в установленном законом порядке публикуется как отчет о его деятельности вместе с официальным балансом и отчетом прибылей и убытков. Ответственность за достоверность предоставляемых аудитору сведений и документации лежит на руководстве хозяйствующего субъекта. Выделяется также внутренний аудит - неотъемлемая часть системы внутреннего контроля предприятия. Объектом внутреннего аудита может быть финансовая, производственная, снабженческая и другие виды деятельности. Сюда входит ревизия наличия и правильности оформления всех бухгалтерских документов, проверка административного порядка выполнения директив и приказов, организация инвентаризации товарно -материальных ценностей, контроль товарно хозяйственных операций и т. д. Внутренний аудит проводится как на головном предприятии, так и на дочерних фирмах и в филиалах.

Вопрос: Общественные товары, блага и услуги

Ответ: Государство принимает прямое участие в производстве и, соответственно, финансировании отраслей, производящих, обеспечивающих определённые товары, блага и услуги. Они называются общественными или социальными. Принципиальным отличием общественных товаров от обычных, рыночных, является то, что они неделимы и не подвержены действию принципа исключения. Делимость предполагает доступность товара для индивидуального покупателя, его возможность приобрести, конкретное, необходимое именно ему, количество товара, что определяет суверенитет покупателя. Принцип исключения означает отстранение потребителя от выгод, предоставляемых данным товаром, если он не может или не желает уплатить за него рыночную цену. Общественные товары неделимы, так как не могут быть проданы индивидуальным покупателям частями, и пользователей, как правило, нельзя отстранить от их потребления, то есть в данном случае не действует принцип исключения. Важным различием является то, что выгоды от рыночных товаров реализуется при их покупке, а выгоды от общественных товаров - при производстве. К наиболее характерным общественным товарам относится устройство и содержание объектов благоустройства в городах и населённых пунктах: уличного освещения, озеленения, тротуаров и других удобств; в более широком аспекте- услуги по охране правопорядка, защите государства от внешних посягательств, услуги государственного управления. Ряд услуг подпадает под действие принципа исключения, то есть для них можно устанавливать цены и реализовывать через предпринимательские структуры. Например, некоторые медицинские услуги, повышение уровня образования: как правило, такие услуги обеспечиваются сверх установленного государством гарантированного минимума. В этом ряду услуги музеев, библиотек, общественного телевидения и радиовещания, дорожная сеть и др. Их объединяет свойство воспроизводить значительные выгоды перелива, в результате чего частный сектор не склонен производить их в достаточных объёмах. Поэтому государство в значительной части обеспечивает их производство и финансирование, чтобы исключить диспропорции в распределении ресурсов; это- "промежуточные" общественные услуги или квазиобщественные (квазигосударственные). В любом случае рыночная система или не выделяет ресурсы на общественные товары (для "чистых" общественных товаров и услуг), или выделяет их в недостаточных объёмах (для "промежуточных" общественных услуг ), Поэтому государство должно принять решение о производстве и обеспечении общества определенным объёмом таких товаров, благ и услуг через механизм государственных финансов. Перераспределение экономических ресурсов достигается посредством налогово - бюджетной системы: через налоги и другие обязательные платежи частный сектор ограничивается в производстве индивидуальных, рыночных товаров, а население - в их потреблении. Тем самым часть ресурсов передаётся в государственный бюджет, внебюджетные фонды и финансируются необходимые потребности, отрасли, производства, обеспечивающие удовлетворение общественных нужд.

Вопрос: Характеристика государственных финансов: концепция, содержание и состав звена.

Ответ: Государственные финансы как звено финансовой системы связаны с действием в производственных и социальных отношениях государственного сектора, охватывающего многообразные взаимосвязи в экономике и социуме.

Экономическая сущность государственных финансов состоит в том, что они выражают денежные отношения, связанные с распределением и перераспределением стоимости общественного продукта и части национального богатства для формирования финансовых ресурсов государства. его предприятий и использования полученных средств на выполнение функций государства и государственных предприятий. Субъектами денежных отношений в этой сфере являются государство в лице его органов власти и управления, с одной стороны, и предприятия, организации, учреждения, граждане - с другой.

В составе государственных финансов выделяются: государственный бюджет, внебюджетные фонды, государственный кредит, финансы государственных предприятий и организаций. По уровню государственного руководства экономической и социальной сферой государственные финансы подразделяются на республиканские и местные.

Роль республиканского бюджета состоит в том, что его ресурсы предназначены для финансирования

общегосударственных мероприятий: государственных целевых комплексных программ, обороны, обеспечение правопорядка, охраны границ, государственного управления, развития социальной сферы, выполнения международных обязательств.

Местные бюджеты в значительной степени используются для регулирования экономических процессов, размещения производительных сил, развития территориальной инфраструктуры, воспроизводство трудовых ресурсов. Огромную роль местные бюджеты играют в финансировании социальных расходов.

Назначение внебюджетных фондов - финансирование отдельных целевых мероприятий за счет специальных целевых отчислений и других источников.

В государственном кредите отношения связаны с мобилизацией временно свободных денежных средств предприятий, организаций, населения и их передачей государственным органам для финансирования государственных потребностей.

Государственная казна разделяется на республиканскую и местную. Республиканская казна включает:

1) средства республиканского бюджета;

2) золотовалютные запасы государства;

3) имущество исключительного права собственности государства;

4) необособленное имущество, относящееся к республиканской собственности.

Местная казна включает:

1) средство местного бюджета;

2) необособленное имущество, относящееся к коммунальной собственности.

Подобное разнообразие форм использования собственности позволяет государству производить гибкую и адресную экономическую и финансовую политику, активно применять финансовый механизм воздействия на экономические и социальные процессы, направляя их в нужное русло. При этом проявляется роль и значение категории "государственные финансы" как основы выполнения экономических функций правительства, осуществления целей и задач развития общества на каждом определенном этапе его существования.

Вопрос: Экономическая деятельность государства и регулирование побочных эффектов.

Ответ: Государство участвует в экономической жизни в большей или меньшей степени в зависимости от многих факторов, в том числе от выбранной модели развития общества, политического устройства, сложившихся традиций, внешних факторов.

Экономическая деятельность государства сводится к следующим функциям:

• обеспечение правовой базы, способствующей нормальному ходу экономического развития;

• ограничение монополистической деятельности и защита конкуренции;

• перераспределение доходов и богатства;

• стабилизация экономики;

• перераспределение ресурсов.

Доходы и богатства государство перераспределяет потому, что рыночная система порождает неравенство в их первичном распределении. Государство использует системы налогообложения, трансфертов, регулирование заработной платы, цен для выравнивания доходов граждан.

Действие государства по стабилизации экономики включает контроль за уровнем занятости и инфляции, вызываемых колебаниями экономической конъюнктуры, а также меры по стимулированию экономического роста.

Перераспределение экономических ресурсов вызывается несовершенством рыночной системы в двух ситуациях:

1) отклонения равновесного объема производства некоторых товаров от их оптимального объёма;

2) отказ рынка от выделения ресурсов или их недостаточное выделение для производства общественных товаров, благ и услуг.

В первой ситуации производство или потребление ряда товаров и услуг вызывает издержки или выгоды у субъектов, не являющихся непосредственными производи гелями или потребителями данных товаров. Эти явления называются "побочными эффектами" или " переливами" и представляют собой выгоды или издержки лиц или групп лиц, не являющихся участниками данных хозяйственных процессов.

К издержкам перелива относятся те, которые связаны с загрязнением окружающей среды, наличием шума, вибрации, различных неудобств. В этих случаях производители перекладывают часть своих издержек на население, и затраты производителей становятся заниженными. В результате производители могут иметь больший объем производства, следовательно, для производства данных товаров ресурсы поступают в увеличенных объёмах.

Регулирующими действиями государства для выравнивания издержек перелива являются: законодательное ограничение деятельности или требование привести ее к условиям, исключающим вредное воздействие; введение специальных налогов, равных или близких к издержкам перелива, что повысит общие издержки субъекта хозяйствования и обеспечит состояние равновесия

Выгоды перелива создают: образование, профилактические прививки, медицинскую помощь, прогноз погоды и ряд других услуг, от которых выгоды получают не только конкретные пользователи этих благ, но и общество в целом. Пользователи данных услуг формируют лишь рыночный спрос, а выгоды перелива дополняют спрос до истинной величины и обозначают необходимый объем предоставления услуг. Данная ситуация характеризует недостаточность выделения ресурсов на такие услуги.

Регулирующие действия государства при выгодах переливов направлены на увеличение спроса и предложения. Спрос увеличивается путем обеспечения потребителей дополнительной покупательной способностью для приобретения тех товаров или услуг, которые вызывали выгоды перелива. Предложение увеличивается путем субсидирования производителей, что снижает их издержки и позволяет расширить производство.

Вопрос: Понятие государственных расходов, принципы их организации.

Ответ: Государственные расходы представляют собой денежные издержки, связанные с функционированием государства. Как экономическая категория государственные расходы выражают

экономические отношения, связанные с распределением, перераспределением и потреблением части валового общественного продукта в целях развития и совершенствования общественного производства, удовлетворения разнообразных потребностей общества.

Принципы государственных расходов:

• Плановость - государство участвует в распределении и перераспределении валового общественного продукта и национального дохода между производственной и непроизводственной сферами.

• Целевой характер финансирования государственных расходов предполагает использование государственных средств на строго определенные мероприятия.

• Безвозвратный характер - предоставление финансовых ресурсов согласно данному принцип совмещается с кредитными методами финансирования из государственного бюджета; это повышает эффективность используемых ресурсов.

• Финансирование в меру выполнения планов развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей.

• Соблюдение режима экономии в использовании ресурсов -принцип, направленный на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств.

• Оптимальное сочетание бюджетных, собственных источников их покрытия принцип организации государственных расходов.

Классификация государственных расходов.

По экономическому содержанию подразделяются на:

- расходы непосредственно связанные с материальным производством и относящиеся к производственной сфере;

- расходы в непроизводственной сфере деятельности;

- расходы на создание государственных резервов.

По предметному признаку государственные расходы делятся на:

- расходы на экономику;

- расходы на социально-культурные мероприятия;

- расходы на науку;

- расходы на оборону и управление.

По территориальному признаку государственные расходы делятся по экономическим регионам.

Вопрос: Государственный бюджет как основное звено финансовой системы.

Ответ: Государственный бюджет представляет собой экономические отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использования на цели расширенного воспроизводства и удовлетворение общественных потребностей.

Государственный бюджет проявляется как совокупный денежный фонд государства, представляющий по форме показатели образования и расходование денежных средств для обеспечения функций органов государственной власти.

Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

Государственный бюджет как специфическая сфера стоимостного распределения характеризуется следующими признаками:

• представляет особую экономическую форму распределительных отношений, связанную с обособлением части стоимости валового общественного продукта у государства и ее использованием на удовлетворение общественных потребностей;

• предназначен для перераспределения стоимости между отраслями народного хозяйства, территориями, секторами экономики, сферами общественной деятельности в отличие от финансов материального производства, опосредствующих процесс создания и производительного потребления стоимости, и финансов непроизводственной сферы, обслуживающих потребление стоимости;

• выражает такую стадию стоимостного распределения, которая непосредственно не связана с движением общественного продукта в его товарной форме и осуществляется в известном отрыве от нее, в то время как в материальном производстве и непроизводственной сфере финансовые отношения тесно переплетаются с товарно - денежными. Государственный бюджет выполняют распределительную и контрольную функции. Специфика действия распределительной функции состоит в том, что распределение стоимости общественного продукта производится между сферами общественного производства, секторами национального хозяйства, территориями, отраслями, отдельными хозяйствующими субъектами.

Контрольная функция проявляется в количественных пропорциях распределения бюджетных фондов, соответствии их потребностям развития общественного производства, в возможности выявить отклонение от нежелательного хода распределения и устранить их.

Государство вырабатывает бюджетную политику -совокупность мероприятий по использованию бюджетных форм и методов практической реализации программ социально экономического развития. Бюджетная политика проводится через бюджетную систему.

Бюджетная система - основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов в стране, имеющих между собой установленные законом взаимоотношения.

Принципами построения бюджетной системы:

• единство;

• полнота;

• реальность;

• гласность.

Бюджетное регулирование — система перераспределения денежных средств, состоящая в передаче части ресурсов вышестоящего бюджета нижестоящему и, наоборот, в целях сбалансированности. К механизму регулирования относятся: субсидии; субвенции; регулирующие доходные источники.

Вопрос: Состав и структура доходов государственного бюджета.

Ответ: Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм- доходов и расходов бюджета. Они выражают отельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов зависит от направлений осуществления бюджетной и налоговой политик государства, осуществляемых в конкретных социально- экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов.

Как правило, источником доходов являются налоги или платежи, адекватные им.

Доходы и полученные официальные трансферты включают четыре категории доходов:

1. Налоговые поступления.

2. Неналоговые поступления: от государственной собственности, имущества, предпринимательской деятельности государства, административные сборы и пошлины, штрафы и санкции.

3. Доходы от операций с капиталом: продажа основного капитала - от приватизации государственных резервов.

4. Полученные официальные трансферты (гранты) из внешних и внутренних источников.

Группировка доходов определяется бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов и расходов бюджета по однородным признакам, заложенные в основу всей бюджетной деятельности финансовых органов государства.

Доходы классифицируются по четырем подразделениям: категория, класс, подкласс, специфика. Категории включают: налоговые поступления; неналоговые поступления; доходы от операций с капиталом; полученные официальные трансферты; погашения займов и продажа государственных инвестиций; общее финансирование.

Остальные подразделения характеризуют доходы в порядке все большей детализации доходных источников. Например, в налоговых поступлениях класс означает налоговую группу, подкласс- вид налога, специфика - конкретно плательщика или объект налога.

Вопрос: Состав и структура расходов государственного бюджета.

Ответ: Состав и структура расходов зависят от направления бюджетной и налоговой политики государства, осуществляемых в конкретных социально-экономических условиях. Расходы включают следующие функциональные группы:

• государственные услуги общего характера: законодательные, исполнительные органы, фундаментальные исследования, прочие услуги общего характера;

• оборона;

• общественный порядок и безопасность;

• образование;

• здравоохранение;

• социальное страхование и обеспечение;

• жилищно-коммунальное хозяйство;

• организация отдыха и деятельность в сфере культуры;

• топливно-энергетический комплекс;

• сельское, водное и лесное хозяйство, рыболовство и охрана природы;

• горнодобывающая промышленность и полезные ископаемые, за исключением топлива:

• обрабатывающая промышленность, строительство;

• транспорт и связь;

• прочие услуги, связанные с экономической деятельностью;

• расходы, не отнесенные к основным группам: по обслуживанию государственного долга, субвенции местным бюджетам, резервный фонд правительства.

Значительная часть расходов на финансирование экономики и социально-культурных мероприятий передается в форме субвенций нижестоящим бюджетам. Остальные средства направляются на содержание органов государственной власти, управления правоохранительных органов, судебных органов, прокуратуры национальной гвардии, военные расходы; часть средств поступает на формирование резервного фонда правительства, на обслуживание государственного долга, на осуществление программ и мероприятий, проводимых в рамках СНГ, и на содержание координационных органов Содружества.

Согласно функциональной классификации расходы подразделяются на шесть разделов: функциональная группа, функция, подфункция, учреждение, программа, подпрограмма.

Экономическая классификация расходов распределяет их по экономическим признакам по четырем разделам; категория, класс, подкласс, специфика. Категория включает: текущие расходы, капитальные расходы, предоставление кредитов, финансирование. Класс, подкласс и специфика уточняют назначение и характер расходов, например в текущих расходах; расходы на товары и услуги - заработная плата рабочих и служащих - основная заработная плата рабочих и служащих.

Вопрос: Баланс бюджета, концепции бюджетной политики.

Ответ. В каждом бюджете желательно уравновесить, то есть сбалансировать доходную и расходную часть. Баланс - это равновесие, при составлении бюджета основным вопросом является достижение такого состояния денежных поступлений и расходов государства. Превышение доходов над расходами образует бюджетный излишек (профицит). Он направляется на погашение государственного долга или может составить свободные остатки бюджетных средств (в республиканском и местных бюджетах). Свободные остатки бюджетных средств, образовавшиеся на конец бюджетного периода по завершенному бюджетному году, зачисляются на специальные счета правительства республики и местных исполнительных органов и используются на прирост оборотной кассовой наличности, а затем на покрытие государственного долга соответствующего органа власти. При отсутствии такой необходимости решение об использовании данных средств принимается соответствующими администрациями. Превышение расходов над доходами вызывают дефицит государственного бюджета. Наличие значительного и постоянного дефицита характеризует кризисное состояние финансов. Допустимым уровнем дефицита считается 2 - 3 % от величины валового внутреннего продукта страны. В таких случаях дефицит может быть покрыт с помощью выпуска государственных займов или эмиссии бумажных денег. При значительном и хроническом дефиците бюджета займы не покрывают потребностей государства, которые обеспечиваются дополнительной (есть сверх потребностей товарооборота) эмиссией денег, что ведет к развитию инфляции, нарушению законов денежного обращения, обесценению денег, снижению реальных доходов и падению жизненного уровня населения.

Концепции бюджетной политики:

• Ежегодно балансируемый бюджет. Подобный бюджет до последнего времени считался целью фискальной политики. Сбалансирование бюджета может даже усугубить колебания экономического цикла. При наличии безработицы и падении доходов населения налоговые поступления автоматически сокращаются. В этом случае для сбалансирования бюджета государству необходимо либо повысить ставки налогов, либо сократить государственные расходы, либо осуществить оба эти действия. Итогом будет сокращение совокупного спроса и еще большее падение производства.

Политика сбалансирования бюджета может также усилить инфляцию. При наличии инфляции повышение денежных доходов автоматически увеличивает налоговые поступления. Для ликвидации бюджетного излишка государство должно принять следующие меры: либо снизить ставки налогов, либо увеличить государственные расходы, либо использовать сочетание этих двух мер. В любом из этих случаев усилится инфляция.

• Бюджет, балансируемый на циклической основе. Согласно этой концепции бюджет балансируется в ходе экономического цикла, а не ежегодно. Для предотвращения спада производства государство снижает налоги и увеличивает расходы, намеренно создавая дефицит. При последующем подъеме экономики государство увеличивает налоги и сокращает расходы, а возникающие бюджетные излишки направляются на погашение дефицитов в годы спада. Таким образом, проводится антициклическая фискальная политика и балансирование бюджета в течение экономического цикла. Слабым звеном этой концепции является то, что спады и подъемы могут быть не одинаковы по глубине и длительности, что может нарушить циклическую сбалансированность бюджета.

Концепция функциональных финансов состоит в том, что их целью является балансирование экономики в целом для достижения микроэкономической стабильности, обеспечение неинфляционной мнимой занятости. Балансирование бюджета при этой концепции является второстепенной задачей, допускается как наличие дефицита бюджета и государственного долга, так и бюджетных майников. В данном случае предполагается, что налоговая система обеспечит поступления в бюджет автоматически по мере экономического роста, а макроэкономическая стабильность будет стимулировать этот рост, в результате чего дефицит будет самофинансироваться. Помимо этого, государство практически неограниченно может манипулировать налогами и покрывать дефициты бюджета. В данной концепции предполагается также, что наличие дефицитов и крупного государственного долга для нормальной экономики не опасны. Фискальная политика, ориентированная на концепции бюджета, балансируемого на циклической основе, и функциональных финансов предполагает разработку обоснованной программы финансовых мероприятий, учитывающей состояние денежного обращения, обеспечивающей контроль за формированием бюджетных дефицитов, финансирование эффективных мероприятий по направлениям государственных расходов.

Вопрос: Бюджетная система и бюджетное устройство РК.

Ответ. Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность отдельных самостоятельных бюджетов.

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов. В основу устройства бюджетной системы положены следующие принципы:

• Единство. Единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, единый порядок ведения бухгалтерского учета и т. д.

• Разграничение доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти.

• Самостоятельность. Наличие собственных источников доходов бюджетов каждого уровня бюджетной системы и самостоятельное определение направления расходования средств соответствующих бюджетов.

• Полнота отражения доходов и расходов бюджетов означает, что все доходы и расходы бюджетов подлежат отражению в бюджетах в их полном объеме.

• Сбалансированность. Объем предусмотренных бюджетных расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

• Гласность - обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении.

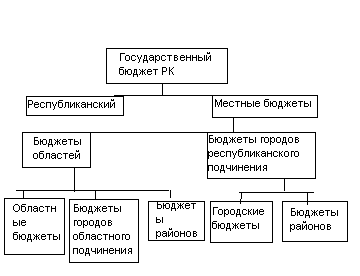

Состав бюджетной системы определяется национально-государственным устройством страны. В состав бюджетной системы Республики Казахстан входят: республиканский бюджет; местные бюджеты: областные, городские, районные, районные в городах (см. схему).

Вопрос: Сущность местных бюджетов, их место в составе бюджетной системы.

Ответ. Местные финансы охватывают экономические отношения, посредством которых местные органы управления мобилизуют, распределяют и используют в соответствии с возложенными на них функциями часть общественного продукта в денежной форме.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные ним органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными м их ведение предприятиями и получать о них доходы.

Местные бюджеты - один из главных каналов доведения до населения конечных результатов производства. Через эти бюджеты общественные фонды потребления распределяются между hi дельными группами населения, из местных бюджетов в известной море финансируются и развитие отраслей производственной сферы, коммунального хозяйства, объем продукции, и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

• формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

• распределение и использование этих фондов между отраслями народного хозяйства;

• контроль за финансово- хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных

этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

Распределение и доведение до населения производимых благ осуществляется в значительной мере с помощью бюджетной системы, как известно, через бюджет формируется значительная часть общественных фондов потребления.

Вопрос: Понятие и классификация государственного кредита

Ответ: Государственный кредит - отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжении органов государственной власти и их использованием на финансирование государственных расходов.

Дефицит государственного бюджета приводит к тому, что возникает необходимость привлечения свободных финансовых ресурсов на его покрытие. Эти ресурсы мобилизуются как внутри страны от юридических лиц, гак и от других стран (правительств, финансово-кредитных учреждений) и международных финансово-кредитных институтов. Главным способом привлечения этих средств является государственный кредит.

Отличия государственного кредита от частного:

Частный кредит:

• мобилизуется для производственных нужд;

• мобилизуется ссудный капитал;

• погашение производится из прибавочного продукта или стоимости, которая возникает в процессе производства;

• расширяет сферу применения капитала.

Государственный кредит:

• мобилизуется для производственных и непроизводственных нужд;

• мобилизуется платежные и покупательские средства;

• погашение производится из бюджетных доходов;

• сужает сферу применения капитала.

Государственный кредит выполняет функцию перераспределения денежных средств на условиях их последующего возврата. Это связано с аккумуляцией временно свободных денежных средств населения и хозяйствующих субъектов. В этой функции государственный кредит является одной из форм организации сбережений. С помощью кредита, относительно небольшие, в среднем, сбережения концентрируются у государства и направляются на финансирование его потребностей. Вторая функция государственного кредита — регулирующая. В первую очередь государство регулирует денежные потоки, воздействуя на величину ссудного процента: выступая заемщиком на рынке ссудных капиталов, оно повышает спрос на этот капитал, в результате чего повышаются нормы ссудного процента. Таким образом государство вступает в конкуренцию на этом рынке и вытесняет с него частных инвесторов ('"эффект вытеснения"). Это вызывает ограничение их инвестирования в определенные виды бизнеса. Одновременно при покупке ценных бумаг государство достигается сокращение денег (наличных и безличных) в обращении, что может быть эффективным для ликвидации последствий эмиссии денег.

Государственные займы - кредитные отношения между государством и юридическими и физическими лицами, в результате которых государство получает определенные суммы денежных средств на определенный срок и за определенную плату.

Классификация государственных займов.

1) По эмитентам - займы, размещаемые центральными и территориальными органами управления.

2) В зависимости от места размещения - внутренние и внешние.

3) В зависимости от обращения на рынке - рыночные и нерыночные займы. Рыночные займы свободно продаются и покупаются. Они являются основными при финансировании бюджетного дефицита. Нерыночные - не могут свободно менять своих владельцев. Они не подлежат обращению на рынке ценных бумаг. Обычно они выпускаются государством, чтобы привлечь определенных инвесторов, специфическим интересам которых и отвечают.

4) В зависимости от срока привлечения средств - краткосрочные, среднесрочные, долгосрочные.

5) В зависимости от обеспеченности долговых обязательств - закладные и беззакладные. Закладные облигации обеспечиваются конкретным залогом. Беззакладные не обеспечиваются ничем определенным: обеспечением служит все имущество государства.

6) По характеру выплачиваемого дохода - долговые обязательства выигрышные, процентные, с нулевым купоном.

7) В зависимости от метода определения дохода — долговые обязательства с твердым или плавающим доходом.

8) В зависимости от обязанности заемщика твердо соблюдать сроки погашения займа, установленные при его выпуске, -обязательства с правом досрочного погашения и без права досрочного погашения

Государство может выступать не только в качестве заемщика, но и как кредитора.

Основная сфера государственного кредитования - капиталовложения; финансирования приоритетных производств; финансирование жилищного строительства; финансирования отраслей экономической и социальной инфраструктуры.

Вопрос: Международный государственный долг.

Ответ. Международный государственный долг - сумма финансовых обязательств страны по отношению к иностранным кредиторам на определенную дату, подлежащая погашению в установленные сроки. Наличие внешнего долга у страны является нормальной мировой практикой.

Однако существуют границы, за пределами которых увеличение государственного долга становится опасным. Привлечение во все больших масштабах внешних займов может привести - такое уже случалось с рядом стран - к экономической и политической зависимости от стран - кредиторов. Для относительной характеристике величины государственного долга в мировой практике используется специальный показатель - коэффициент обслуживания долга. Он исчисляется как отношение долговых платежей (по основной сумме долга и процентам) к валютным поступлениям страны. Безопасным уровнем данного соотношения считается 25%.

Законодательством Казахстана о внешнем заимствовании и управлении внешним долгом определяется валовой внешний долг как сумма освоенных и непогашенных государственных и негосударственных внешних займов на определённую дату. Он включает государственный внешний долг и негосударственный внешний долг. В государственном внешнем долге выделяются гарантированный государством внешний долг — сумма освоенных и непогашенных негосударственных внешних займов на определённую дату, имеющих государственную гарантию Республики Казахстан.

Наличие внешнего долга означает необходимость передачи части созданного продукта за пределы страны. Процентные платежи по государственному долгу имеют тенденцию быстро расти, что воспроизводит долг "сам себя". Такие выплаты сдерживают будущее экономическое развитие и еще больше усугубляют дефицит бюджета страны- реципиента.

Рост внешнего долга также снижает международный авторитет страны-реципиента и подрывает доверие населения к политике ее правительства.

Негативные последствия крупных и хронических дефицитов и наличия государственного долга связывают с нарушениями макроэкономической стабильности.

Помимо "эффекта вытеснения" инвестиций высокий уровень процента по государственным ценным бумагам привлекает иностранный капитал, но такой приток средств означает прирост внешнего долга. Поскольку чистый экспорт является компонентой совокупного спроса, его сокращение или отрицательное сальдо оказывает сдерживающее воздействие на национальное производство.

По государственному внешнему заимствованию объемы привлекаемых средств не могут превышать 50% чистых золотовалютных резервов Национального банка Республики Казахстан.

Законодательством предусмотрен, кроме лимита государственного долга, также лимит государственных гарантий.

Лимит государственных гарантий - фиксируемая сумма, утверждаемая в составе республиканского бюджета на соответствующий финансовый год, в пределах которой Министерство финансов Республики Казахстан могут быть выданы государственные гарантии Республики Казахстан.

Государственные гарантии выдаются в соответствии с ежегодно утверждаемым Правительством перечнем приоритетных секторов экономики, предполагаемых к финансированию за счет привлечения негосударственных займов под гарантии.

Становление национальной экономики невозможны без иностранных кредитов, инвестиций в сырьевые отрасли, привлечение передовых технологий в экспортные и импортозамещающие отрасли, в агропромышленный комплекс и производство товаров народного потребления. Но привлечение иностранного капитала и валютных ресурсов требует обоснованного подхода в части высокоэффективного их использования, должной отчасти заемных средств: выплата суммы основного долга и процентов требует в данном случае передачи части реального продукта в распоряжении других стран.

Увеличение значительною внешнего долга могут вызвать долговременные отрицательные - экономические последствия, связанные с изменением курса национальной валюты, соотношения экспорта и импорта, затруднениями в развитии отечественной экономики.

Вопрос: Государственный долг.

Ответ: Государственный долг- сумма выпущенных, но не погашенных государственных займов с начисленными процентами, которая должна быть выплачена вместе с процентами к определенной дате или через определённый срок. Государственный долг является структурным элементом финансовой системы (существует органы по координированию государственного долга в составе Министерства финансов и Национального Банка РК). В зависимости от рынка размещения валюты займа и других характеристик долг подразделяется на внутренний и внешний.

Государственный долг вызван использованием государственных займов в качестве одной из форм привлечения денежных ресурсов для расширенного воспроизводства и удовлетворения общественных потребное гей. Государственный долг погашается государством за счет средств государственного бюджета.

Наличие государственного долга требует ежегодных расходов по уплате процентов и погашению (амортизации) долговых обязательств по наступившим срокам, которые называются расходами по управлению государственным долгом.