«Применение информационных технологий в управлении корпоративными финансами»

| Вид материала | Реферат |

- Кассовый план в управлении финансами предприятия Развернутый и сальдированный финансовые, 66.94kb.

- «Применение информационных технологий в преподавании литературы», 318.23kb.

- Применение информационных технологий в исторических исследованиях, 413.67kb.

- М. В. Моу аннинская сош №6. Всовременное время всё чаще поднимается вопрос о применении, 33.29kb.

- Муниципальная целевая программа «Развитие и применение информационных технологий, 1251.26kb.

- Темы фамилия применение геоинформационных технологий в создании муниципальных информационных, 37.02kb.

- «применение информационных технологий в банковской системе», 242.84kb.

- «Применение информационных технологий в социологических исследованиях», 304.23kb.

- «применение информационных технологий в биохимических исследованиях», 464.94kb.

- «применение информационных систем и технологий впроцессе подготовки отчетности по мсфо», 474.4kb.

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Выпускная работа по

«Основам информационных технологий»

Магистрант

Экономического факультета

Орлов Юрий Анатольевич

Руководители:

Старший преподаватель,

Кожич Павел Павлович

Минск - 2010 г.

Оглавление

Оглавление 2

Список обозначений ко всей выпускной работе 3

Реферат на тему «Применение информационных технологий в управлении корпоративными финансами» 4

Введение 4

Глава 1 Обзор литературы 4

Глава 2 Методика исследования 5

Глава 3 Основные результаты 6

Заключение 11

Список литературы к реферату 12

Предметный указатель к реферату 13

Интернет ресурсы в предметной области исследования. 14

Действующий личный сайт в WWW (гиперссылка). 15

Граф научных интересов 16

Тестовые вопросы по Основам информационных технологий 17

Презентация магистерской диссертации 18

Список литературы к выпускной работе. 19

Приложение 20

Список обозначений ко всей выпускной работе

БД – база данных;

ИТ - информационные технологии ;

CVP -анализ (Cast Value Profit – затраты, объем, прибыль) – метод оптимального распределения ресурсов по видам продукции и принятия решения о производстве товаров;

CFO - (Chief Financial Officer - Финансовый директор) — один из высших управленцев компании;

ERP- (Enterprise Resource Planning) система планирования ресурсов на предприятии.

Реферат на тему «Применение информационных технологий в управлении корпоративными финансами»

Введение

В настоящее время роль финансового директора, выполняющего функции управления финансовыми потоками, в деятельности предприятия трудно переоценить. Финансы являются “кровью” предприятия. Именно в деньгах оцениваются проданные товары и оказанные клиентам услуги. Именно деньги являются универсальным измерителем необходимых предприятию ресурсов - сырья и материалов, станков, человеческих ресурсов, информации и т.д. Поэтому планирование и прогнозирование, контроль и оптимизация финансовых потоков являются жизненно важными задачами финансовой службы.

Современный бизнес отличается высоким уровнем конкуренции и постоянно меняющимися условиями хозяйствования. Соответственно, повышается уровень сложности задач, которые приходится решать финансовому директору. Подсистема управления финансами тесно связана с другими подсистемами управления (закупками, продажами, производством и т.д): например, может брать из них информацию - о плановом и фактическом объемах выпуска продукции, потребления сырья и материалов, рыночных ценах и т.д., а может и являться ограничителем - устанавливать максимально приемлемые цены на закупаемые сырье и материалы. Таким образом, все более высокие требования предъявляются к тем методам и механизмам, которые обеспечивают работу финансовой службы, органически встраивают ее в единый бизнес-процесс предприятия. Информационные технологии стали основой многих финансовых инноваций, которые привели к созданию различных финансовых инструментов. Их внедрение способствовало ускорению процессов управления финансами и вывело работу предприятий на новый уровень.

Использование информационных технологий в современных условиях стало объективной необходимостью, так как именно информационные технологии являются один из ключевых факторов эффективности и конкурентоспособности предприятия.

Глава 1 Обзор литературы

В ходе написания данной работы были изучены статьи, книги российских и зарубежных специалистов в данной области, , рассмотрены нормативные правовые документы Республики Беларусь.

В частности были рассмотрены следующие книги:

«Управление финансами предприятия», автор: Савчук В.П. Основная цель книги - нарисовать идеальную картину организации финансового управления на предприятии в условиях переходной экономики. Автор, имея опыт практического внедрения ряда зарубежных технологий управления финансами, построил модель, наиболее приближенную к практике. Книга состоит из четырех разделов: финансовая диагностика, CVP-анализ, текущее бюджетирование и разработка и анализ инвестиционных проектов. Изложение изобилует примерами и табличными материалами. Особый интерес представляют примеры реализации финансовых технологий, сопровождаемые компьютерными программами которые существенно облегчают внедрение технологий.

«Финансовый директор новой эпохи», автор: Джереми Хоупитателей - книга, которая на западе была высоко оценена специалистами. Посвящена деятельности финансовых директоров, рассмотренно перспективы применения информационных технологий в области управления корпоративными финансами. Автор этой книги критикует общепринятые представления о роли финансового директора и формулирует семь новых функций CFO, выходящих за рамки бюджетной модели. Кроме того, в издании приводится множество практических примеров, советов и рекомендаций.

Также были изучены, некоторые статьи посвященные данной теме в частности:

Статья «Семь принципов успешной автоматизации», Александр Кочнев, где автор достаточно подробно остановился на основных принципах успешной автоматизации предприятия.

Статья «Информационные технологии как инструмент управления финансового директора», Петров М. В, де автор подробно остановился на основных элементах использования информационных технологий в управлении финансами.

В целом же можно сказать, что проблематика данного вопроса изучена многими авторами достаточно глубоко, в частности существует множество программ, способных значительно облегчить деятельность финансовых директоров, а также оказать им значительную помощь в принятии правильных решений.

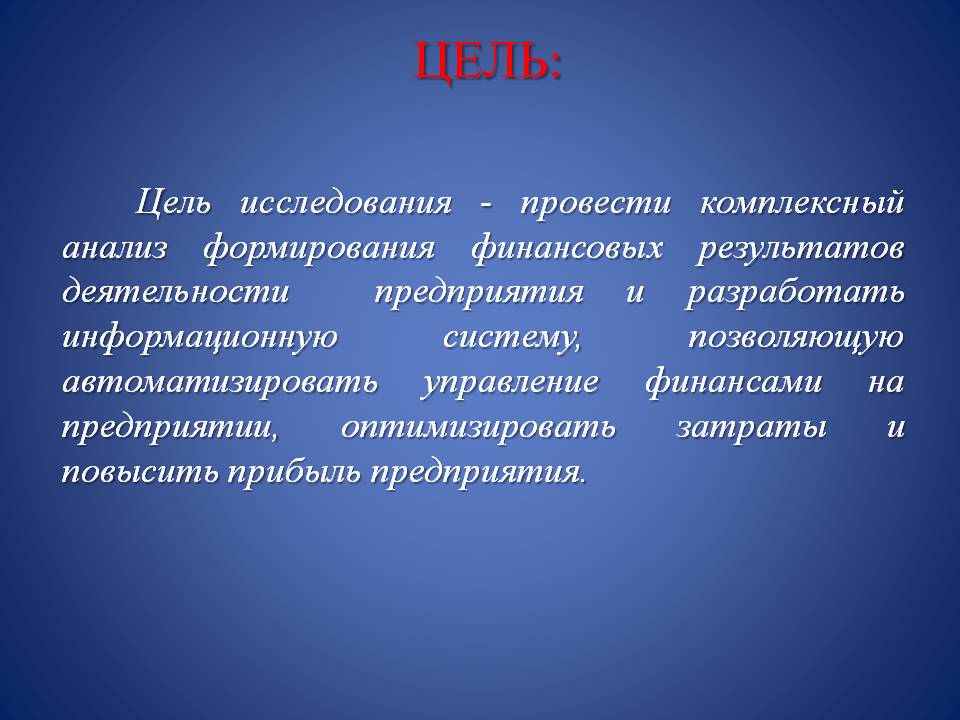

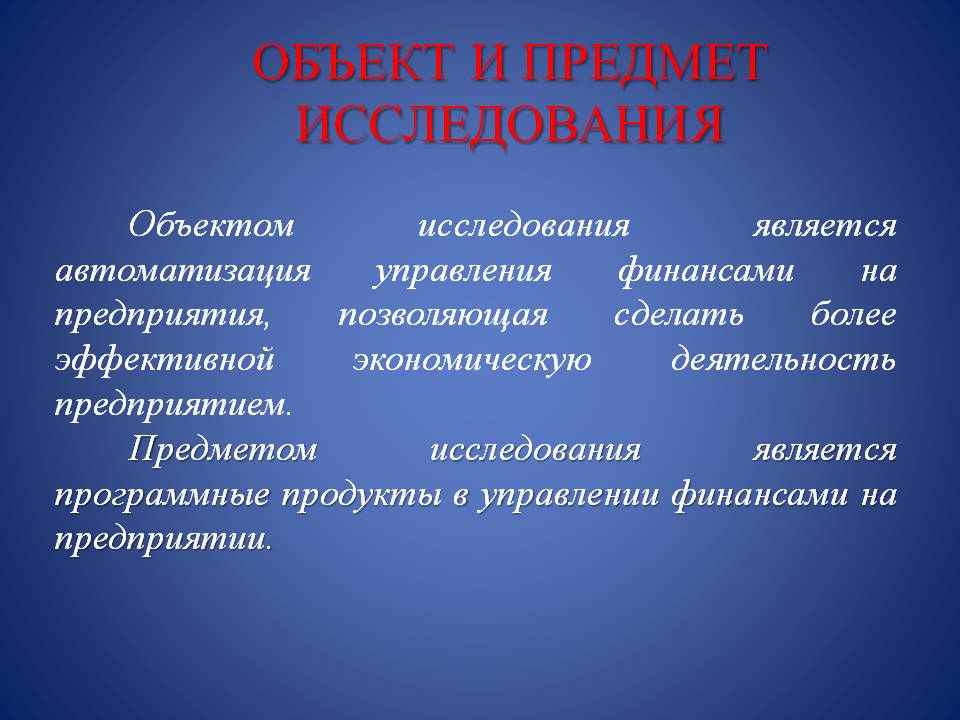

Основная задача данной работы поиск информационной системы, способной возложить выполнение основных функций по оперативной работе финансового управления на предприятии.

Глава 2 Методика исследования

Теоретической и методологической основой исследования послужили основные концепции и подходы в области финансов предприятий, управлении денежными потоками, оценки эффективности финансового управления, управления финансовыми рисками, управления информационными системами, научные труды отечественных и зарубежных исследователей.

В работе для сбора информации применялись такие методы как:

- общенаучные: анализ и синтез. Они были необходимы при работе с литературными источниками и для выявления причинно-следственных связей;

- документальный метод – является преобладающим при анализе состоянии изучаемого объекта.

Глава 3 Основные результаты

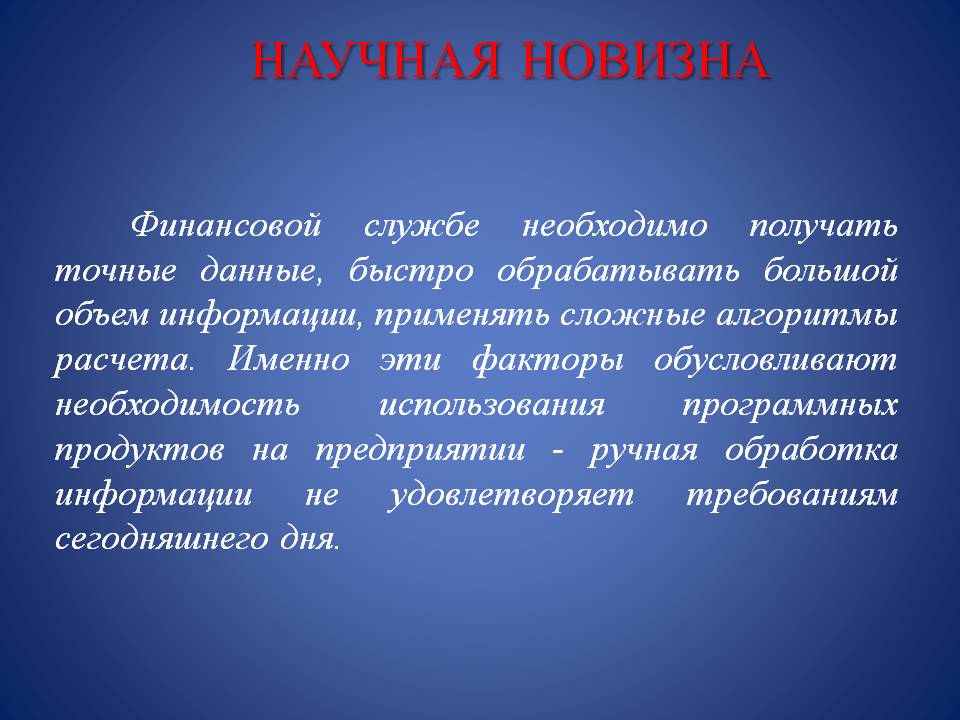

Среди инструментов, которые использует финансовый директор в своей работе, в настоящее время особое место занимают информационные технологии. Это происходит потому, что финансовой службе необходимо получать точные данные, быстро обрабатывать большой объем информации, применять сложные алгоритмы расчета. Именно эти факторы обусловливают необходимость использования программных продуктов - ручная обработка информации не удовлетворяет требованиям сегодняшнего дня.

Давайте определим, какие продукты информационных технологий и каким образом могут помочь финансовому директору при выполнении его функций.

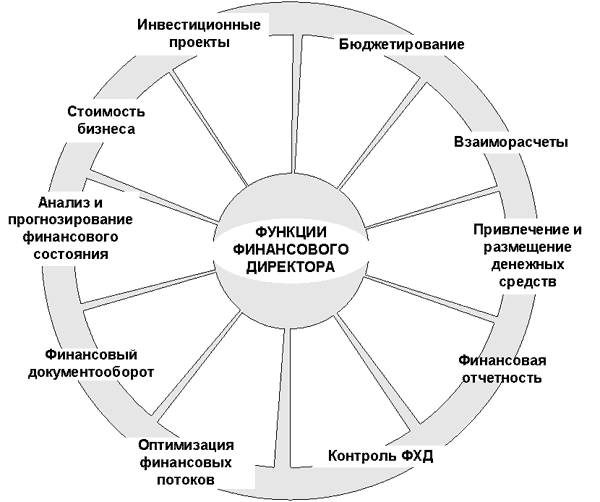

Для дальнейшего рассмотрения можно выделить следующие основные функции, которые выполняет финансовая служба предприятия.

Первый аспект - это работа на оперативном уровне: планирование и контроль текущего финансового состояния предприятия (рассматриваемый временной горизонт - от нескольких месяцев до года, предмет деятельности - основной бизнес-процесс предприятия).

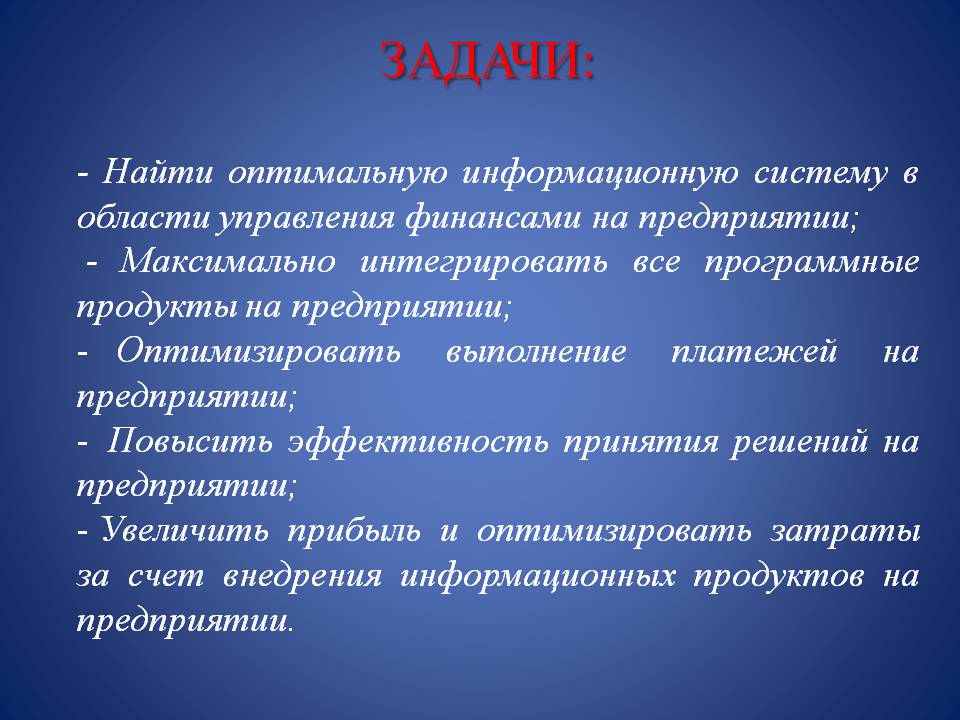

В работу по данному аспекту входят следующие функции:

составление и контроль бюджета предприятия по видам деятельности, продуктам и услугам и их группам, центрам финансовой ответственности, статьям доходов и расходов;

взаиморасчеты - составление и контроль выполнения графиков возникновения и оплаты дебиторской и кредиторской задолженности, определение приоритета платежей, осуществление платежей;

привлечение и размещение денежных средств - краткосрочное кредитование текущей деятельности, вложение свободных финансовых ресурсов;

составление и консолидация финансовой отчетности предприятий холдинга, составление пробных балансов (в том числе - по международным стандартам);

контроль показателей финансово-хозяйственной деятельности - расчет различных коэффициентов, описывающих структуру и динамику активов и капитала;

оптимизация финансовых потоков, налоговое планирование;

документооборот - организация документального оформления финансовой деятельности предприятия.

Второй аспект - это работа с историческими данными (анализ) и перспективное планирование и прогнозирование (рассматриваемый временной горизонт - от года до нескольких лет, предмет деятельности - как основной бизнес-процесс предприятия, так и различные проекты ее совершенствования и развития, например, крупномасштабные инвестиции в новое оборудование или реструктуризация бизнеса).

Работа по данному аспекту включает в себя:

многопараметрические анализ и прогнозирование финансового состояния предприятия (в зависимости от курсов валют, цен на сырье и готовую продукцию, объема производства т.д.);

управление стоимостью бизнеса (анализ влияния различный параметров на стоимость акций, привлекательность для инвесторов, принятие решения по управлению данными параметрами);

оценка инвестиционных проектов.

Описанные функции схематично изображены на рисунке 1 ниже.

Рисунок 1: Функции финансового директора в управлении финансами

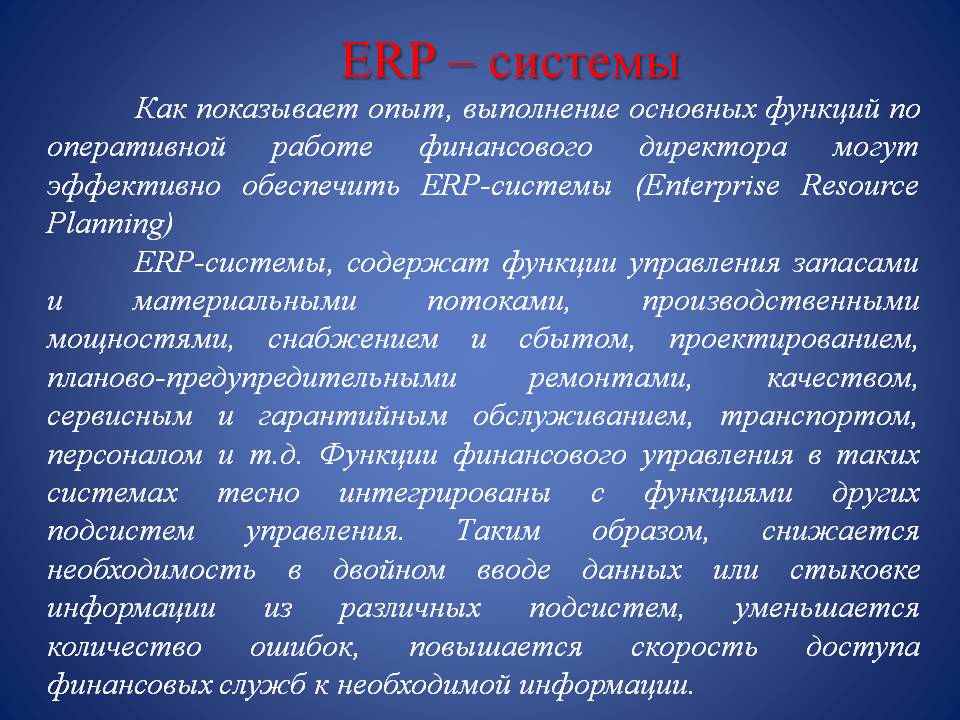

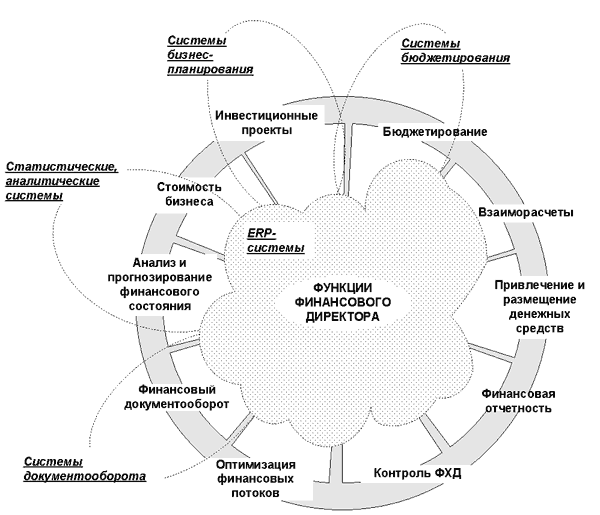

Как показывает опыт, выполнение основных функций по оперативной работе финансового директора могут эффективно обеспечить ERP-системы (Enterprise Resource Planning) (Рисунок 2).

Рисунок 2: Информационные технологии в работе финансового директора

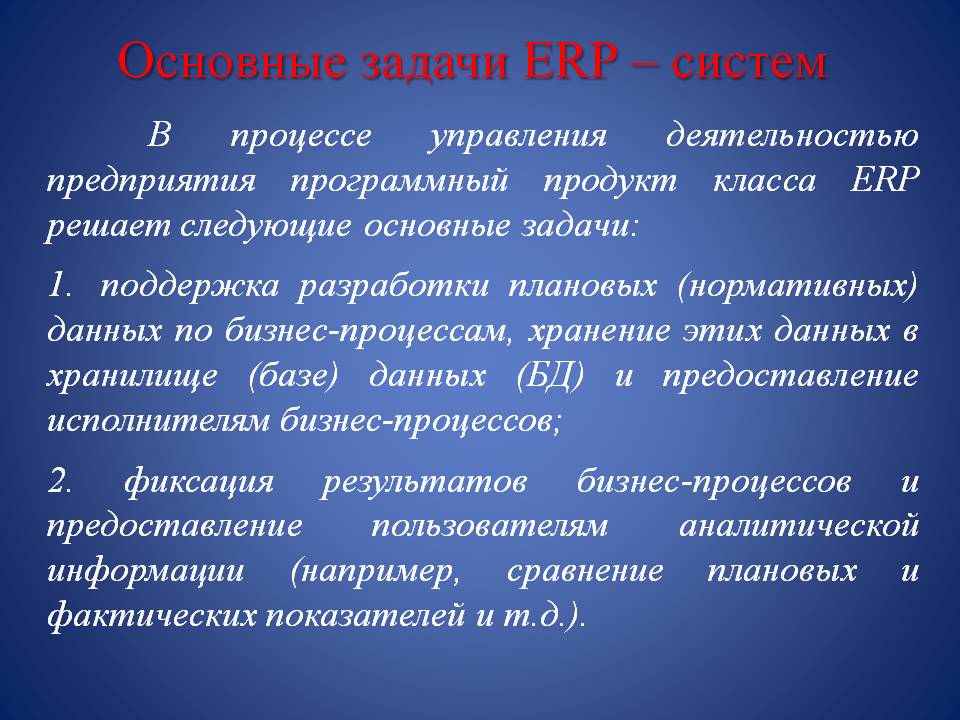

В процессе управления деятельностью предприятия программный продукт класса ERP решает следующие основные задачи:

поддержка разработки плановых (нормативных) данных по бизнес-процессам, хранение этих данных в хранилище (базе) данных (БД) и предоставление исполнителям бизнес-процессов;

фиксация результатов бизнес-процессов и предоставление пользователям аналитической информации (например, сравнение плановых и фактических показателей и т.д.).

ERP-системы, как правило, содержат функции управления запасами и материальными потоками, производственными мощностями, снабжением и сбытом, проектированием, планово-предупредительными ремонтами, качеством, сервисным и гарантийным обслуживанием, транспортом, персоналом и т.д. Функции финансового директора в таких системах тесно интегрированы с функциями других подсистем управления. Таким образом, снижается необходимость в двойном вводе данных или стыковке информации из различных подсистем, уменьшается количество ошибок, повышается скорость доступа финансовых служб к необходимой информации.

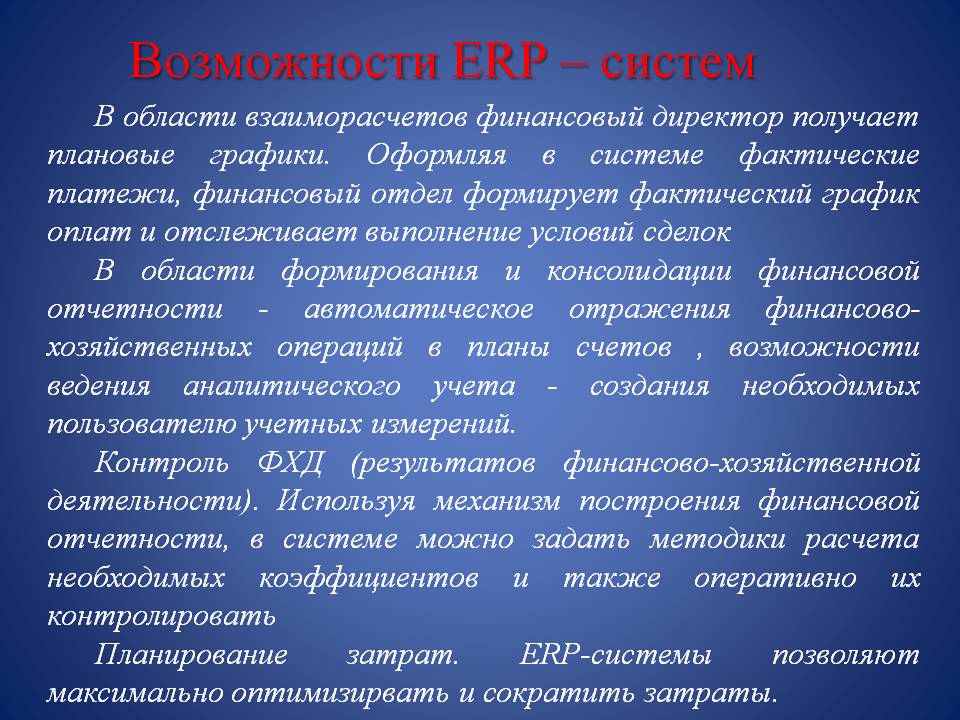

Рассмотрим какие возможности могут предоставить ERP-системы финансовому директору для выполнения его функций.

В области взаиморасчетов финансовый директор получает плановые графики: от отделов сбыта - входящих платежей, от отделов снабжения - исходящих платежей. Эти графики формируются автоматически в процессе ввода соответствующими подразделениями в систему заказов и прогнозов на продажу и заказов и прогнозов закупок (с использованием хранимых в единой БД договорных или плановых цен, договорных сроков оплат). Оформляя в системе фактические платежи, финансовый отдел формирует фактический график оплат и отслеживает выполнение условий сделок.

Полученные графики предоставляют также информацию для привлечения и размещения денежных средств. В те периоды, когда планируется интенсивное погашение кредиторской задолженности, собственных средств предприятия может не хватить, и поэтому финансовый директор должен планировать привлечение краткосрочных кредитов. В противоположном случае необходимо предусмотреть варианты размещения свободных денежных средств (например, в краткосрочные банковские депозиты). ERP-система поможет финансовому директору рассчитать процент по кредитам или депозитам, сделать необходимые “напоминания” (например, о следующем сроке уплаты процентов) и создать плановые платежи.

В области формирования и консолидации финансовой отчетности ERP-системы предоставляют следующие возможности. В каждой системе существуют механизмы настройки автоматического отражения финансово-хозяйственных операций в планы счетов - белорусского учета, международного учета, управленческого учета и т.д. (т.е. при учете платежа в системе автоматически формируется проводка в плане счетов). Данные механизмы, как правило, существуют для 95% финансово-хозяйственных операций (в том числе для операций по консолидации отчетности). Также предусмотрены возможности ведения аналитического учета - создания необходимых пользователю учетных измерений, по которым должна классифицироваться учитываемая информация. Кроме того, встроенный “конструктор отчетов” позволяет создать “на плане счетов” отчет практически любой сложности. Таким образом, один раз определив аналитический план счетов и настроив финансовые отчеты, финансовый директор имеет мощный инструмент получения финансовой информации о состоянии предприятия. При этом данная информация достаточно оперативна - записи учетных регистров формируются по мере ввода первичных документов. И не существует уже такой операции как “сведение баланса” - он получается автоматически, снимая с финансового директора постоянную головную боль с задержками сроков подготовки отчетности и ошибками.

Этот же механизм отчетности может быть использован и для контроля ФХД (результатов финансово-хозяйственной деятельности). Используя механизм построения финансовой отчетности, в системе можно задать методики расчета необходимых коэффициентов и также оперативно их контролировать.

ERP-система может также быть использована и в целях бюджетирования.

С одной стороны, планирование доходной части бюджета происходит практически автоматически и основывается на информации, вводимой в систему сбытовыми подразделениями. Бюджет может строиться по регионам, группам товаров, комиссионным агентам, группам покупателей, филиалам и т.д.

С использованием ERP-системы может также осуществляться и планирование затрат.

Затраты на товарно-материальные ценности планируются после отработки тех модулей ERP-системы, которые отвечают за управление производством и снабжением - на основании рассчитанной потребности предприятия в сырье и материалах и человеческих ресурсах и плановых цен. Затраты на работы (планово-предупредительный и текущий ремонт оборудования, косметический ремонт помещений и т.д.) получаются после составления смет этих работ вспомогательными подразделениями предприятия. Аналогично оценивается потребность предприятия в финансировании закупок тепла, электроэнергии, аренды помещений и т.д. Таким образом, финансовый директор автоматически получает проект бюджета компании. Его задача - согласовать его доходную и расходную часть с центрами финансового учета, а также привести бюджет к заданным плановым показателям. Возможно, возникнет необходимость усилить функциональность ERP-систем в области бюджетирования специализированными программными средствами. Они могут помочь финансовому директору в организации процесса бюджетирования: провести анализ бюджета в зависимости от различных параметров (анализ “что если”), поддержать существование нескольких бюджетных моделей, поддержать алгоритм “скользящего” формирования бюджетов и т.д.

Одной из задач финансового директора является также организация такого документооборота, при котором финансовые документы (в первую очередь - платежные) проходили определенный цикл согласования и утверждения. Например: каким-либо подразделением создается заявление на платеж, затем оно согласовывается с руководством вышестоящего подразделения, визируется менеджером по бюджету, утверждается финансовым директором и затем превращается в распоряжение на оплату, которое исполняет бухгалтерия. ERP-система может не поддерживать данного жизненного цикла документа. В этом случае может оказаться рациональным не дорабатывать ERP-систему, а после создания планового платежа в системе “выгрузить” его в систему документооборота (например, основанную на технологиях Lotus Notes), и уже в ней используя ее стандартные возможности, провести по всем необходимым стадиям согласований и утверждений. Затем в ERP-системе исполняется уже утвержденный платеж.

Особенно интересно рассмотреть пример совместного использования ERP-систем с системами документооборота и бюджетирования. Получив первичные данные для построения бюджета из ERP-системы, финансовый директор может передать их в систему бюджетирования, получить комплект бюджетных документов, затем уже с помощью системы документооборота провести весь цикл их согласования, визирования и утверждения, а затем передать из системы документооборота в систему бюджетирования окончательные бюджетные показатели. Сформированный затем в ERP-системе фактический платеж с помощью системы документооборота проходит цикл утверждений и попадает в систему бюджетирования для контроля исполнения бюджета.

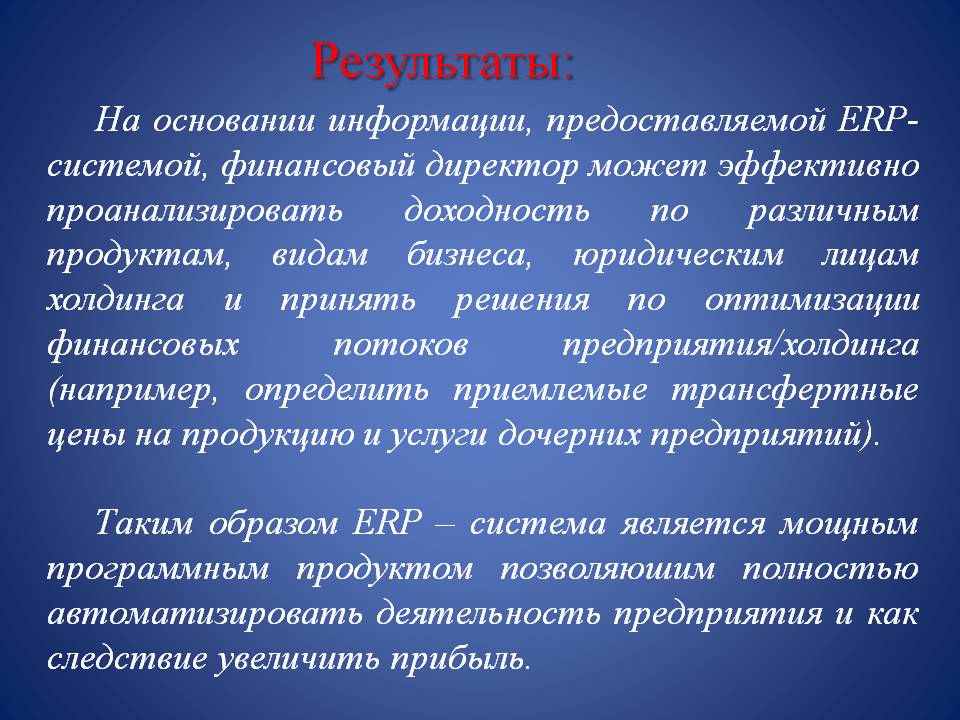

На основании информации, предоставляемой ERP-системой, финансовый директор также может проанализировать доходность по различным продуктам, видам бизнеса, юридическим лицам холдинга и принять решения по оптимизации финансовых потоков предприятия/холдинга (например, определить приемлемые трансфертные цены на продукцию и услуги дочерних предприятий).

Заключение

ERP-система также играет большую роль в областях, связанных с анализом и прогнозированием финансового состояния предприятия. В то же время, именно в этих областях следует рассмотреть возможности усиления функциональности ERP-системы другими специализированными программными продуктами. Это связано с тем, что специализированные программы могут выполнять функции, которые отсутствуют в ERP-системах - прежде всего, функции, связанные с многомерным анализом и многопараметрическим моделированием. При этом необходимо будет создать интерфейсы, которые позволили бы специализированным продуктам и ERP-системе обмениваться информацией друг с другом.

Выполняя функции по анализу и прогнозированию финансового состояния предприятия и управлению стоимостью бизнеса, финансовый директор использует ERP-систему как источник исторических данных. Эти данные могут быть обработаны специализированными статистическими и OLAP (On-Line Analytical Process) пакетами. Включение таких пакетов в состав ERP-систем среднего уровня, как правило, не практикуется, и более эффективно использовать сторонние продукты, “стыковав” их с ERP-системой. Следует подчеркнуть, что БД ERP-системы, являясь источником информации для таких пакетов, должна содержать в себе все необходимые аналитические признаки, по которым потом будут производиться выборки данных. Это должно обеспечиваться на этапе ввода информации в ERP-систему.

Особое внимание здесь следует обратить на программы отечественной разработки, например программный продукт «Галактика», которые дают пользователю возможности учета особенностей белорусской системы налогообложения.

Исследовав данный вопрос можно прийти к выводу , что современное функционирование предприятий, а также оптимальное и эффективное финансовое управление на предприятиях невозможно без наличия программных продуктов (ERP-систем), позволяющих существенно упростить управление и снизить затраты на предприятии.

Список литературы к реферату

Джереми Хоуп Финансовый директор новой эпохи // Вершина, ISBN 5-9626-0261-7– М., 2007. – С. 158-162

Савчук В.П Управление финансами предприятия // Бином. Лаборатория знаний – М., 2003. – С. 56-59

Стятюгин Р. И. Инновационные технологии как фактор эффективности бизнеса // Банковские технологии. – М., 2009. - № 7-8. – С. 34-36.

Тихонов С. Н. Финансовые инновации и фондовый рынок: эволюция ИТ-систем в единую платформу поддержки операций трейдинга и контроля рисков // Системы управления бизнес-процессами. – 2009. – № 2. – с. 9 – 12.

Предметный указатель к реферату

C

CFO 3, 5

CVP 3, 5

E

ERP 3, 7, 8, 9, 10, 11

O

OLAP 11

Б

БД 3, 8, 9, 11

д

директора 4, 5, 7, 8, 9, 10

И

ИТ 3, 12

Ф

Финансы 4

Интернет ресурсы в предметной области исследования.

ссылка скрыта Белорусский деловой портал. На сайте представлена информация по следующим разделам: «Карьера», «Недвижимость», «Аналитика», «Маркетинг», «Менеджмент», «Административные процедуры», «Экспорт/Импорт», «Финансы». Здесь находятся статьи по бизнес тематике, каталог предприятий РБ, последние новости законодательства, информация о тренингах и семинарах. «Мнение эксперта» и Актуальные обсуждения» позволяют ознакомиться с полезной и актуальной информацией.

ссылка скрыта Интернет-проект, направленный на сбор и предоставление справочной, методической и аналитической информации, относящейся к управлению компаниями, инвестициям, финансам и оценке. Сайт ориентирован широкий круг специалистов в области реальных инвестиций, сотрудников консалтинговых фирм, экономических и плановых отделов предприятий, а также непосредственно на их руководителей, преподавателей высших учебных заведений.

ссылка скрыта Белорусский сайт, создан для того, чтобы помочь белорусам разобраться в мире финансов, содержит достаточно много аналитических статей на экономические темы

ссылка скрыта Белорусский портал, содержит много информации связанными с новостями белорусской экономики, также содержит полезную статистическую информацию

ссылка скрыта. Это электронный журнал, который издается как совместный проект Школы IT-менеджмента и Союза IT-директоров России СОДИТ. Здесь размещаются публикации научных работ преподавателей, слушателей и выпускников Школы IT-менеджмента, а также участников СОДИТ по тематике информационных технологий

ссылка скрыта Это электронный вариант «Национальной экономической газеты». На сайте представлен текущий номер газеты, а в разделе «Архив» можно ознакомиться со всеми предыдущими номерами. Также на сайте есть «Форум», где можно обсудить наиболее интересные статьи.

ссылка скрыта - Интернет-портал Национальной библиотеки Беларуси. На данном сайте можно ознакомиться с информацией о самой библиотеке, с различными новостями о библиотека, об информационных ресурсах НББ, о предлагаемых услугах НББ и с информацией для библиотекарей. Отдельно следует отметить, что этот сайт позволяет зарегистрироваться и воспользоваться ресурсами виртуального читального зала, а также можно посредством электронной версии Генерального алфавитного каталога НББ найти необходимые источники литературы.

ссылка скрыта Свободная энциклопедия, содержит сведения практически о любых понятиях.

Действующий личный сайт в WWW (гиперссылка).

ссылка скрыта

Граф научных интересов

Магистранта экономического факультета Орлова Ю.А.

Специальность «Финансы, денежное обращение и кредит»

| Смежные специальности

| Основная специальность

| Сопутствующие специальности

|

Тестовые вопросы по Основам информационных технологий

Вопрос 1

Вопрос 2

Презентация магистерской диссертации

Смотреть презентацию

Список литературы к выпускной работе.

Анисимова, Ж.М. Создание баз данных в СУБД MS ACCESS 2000: Учеб.-метод. пособие/ Междунар. гуманитар.-экон. ин-т; сост.: Ж.М. Анисимова, Н.Н. Дорожкина. – Минск: МГЭИ, 2004. – 86 с.

Ботт Э. Использование Microsoft Office XP. Специальное издание: Пер.с англ. / Э. Ботт, В. Леонард. – Москва: Изд.дом "Вильямс", 2002. – 912 с.

Грошев С.В., Коцюбинский А.О. Современный самоучитель работы в сети Интернет. – М.: «Триумф», 2004

Лабоцкий В.В. Работа в СУБД Microsoft Access 2000: новые технологии организации, хранения, обработки и анализа данных: Учеб.-метод. пособие / В.В. Лабоцкий, В.Д. Узунов. – Минск: БГЭУ, 2002. – 83 с.

Могилев А.В., Пак Н.И., Хённер Е.К. Информатика. - М.: Академия, 2004

Новиков Ф. Microsoft Word 2003. Наиболее полное руководство/ Ф. Новиков. - Санкт-Петербург: BHV-Санкт-Петербург, 2004. – 976 с.

Серогородский В.В. Excel 2003. Эффективный самоучитель/ В.В. Серогородский. – Москва: Наука и техника, 2007. – 392 с.

Чекотовский, Э.В. Графический анализ статистических данных в Microsoft Excel 2000 / Э.В.Чекотовский. – Москва: Диалектика, 2002. – 464 с.

Приложение

Приложение