Оглавление Введение

| Вид материала | Документы |

СодержаниеКруг замкнулся. Продолжительность одного оборота оборотных средств Коэффициент использования материалов |

- Лабунец Ольга Юрьевна мытищи 2009 г. Оглавление Введение 3 Использование видеофильмов, 263.17kb.

- Курносов Владимир Анатольевич Волжск 2007 Оглавление Введение 3-5 Глава I. Юродство, 355.39kb.

- Оглавление: Оглавление, 283.26kb.

- Оглавление: Оглавление, 282.34kb.

- Крупнова Ольга Павловна, учитель русского языка и литературы моу «сош №64» Новокузнецк,, 182.83kb.

- Оглавление часть I введение, 2389.31kb.

- Оглавление введение, 131.75kb.

- A. A. Залевская введение в психолингвистику оглавление, 6352.93kb.

- Оглавление Введение, 421.22kb.

- Оглавление. Введение, 710.54kb.

Оглавление

Введение

В данной курсовой работе на основании различных литературных источников я раскрыла понятие и экономическая сущность оборотных средств, их значение для деятельности предприятия, особенности управления оборотными средствами, а также пути повышения его эффективности.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Это важнейший ресурс в обеспечении текущего функционирования предприятия, т.е. в производстве и реализации. В процессе производственно- хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем в средствах, которые требуются на её реализацию.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Вот почему тема исследования представляется весьма актуальной.

Состав и структура оборотных средств

В различных хозяйственных субъектах состав и структура оборотного капитала неодинаковы, поскольку зависят от формы собственности, специфики организации и производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов.

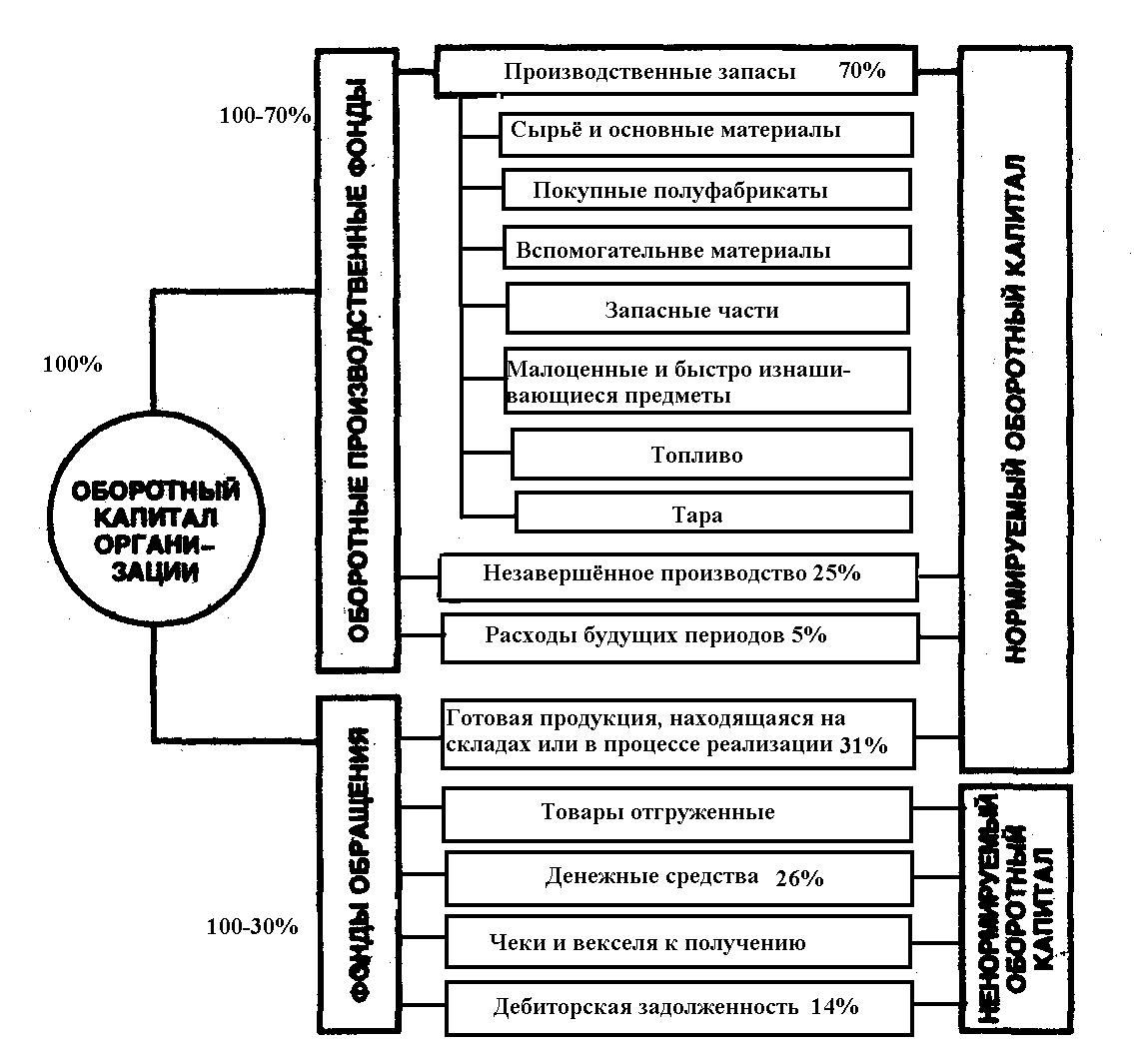

Состав оборотных средств – это совокупность элементов, их образующих, а структура оборотных средств представляет собой соотношение отдельных элементов в общей сумме. Структура оборотных активов изменяется во времени. Состояние, состав и структура производственных запасов, незавершённого производства и готовой продукции является важным индикатором коммерческой деятельности организации. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность эффективного управления, как текущими активами хозяйствующего субъекта, так и развитием организации в целом. Типовой состав и размещение оборотного капитала представлены на схеме 1.

схема 1

Размещение оборотного капитала в воспроизводственном процессе приводит его к подразделению на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения — в процессе обращения, то есть реализации готовой продукции и приобретения товарно-материальных ценностей. Основными факторами, определяющими величину оборотного капитала, занятого в производстве, являются длительность производственного цикла изготовления продукции, уровень организации труда и развития техники и совершенство технологии. В свою очередь сумма средств фондов обращения зависит в основном от условий реализации продукции, уровня организации системы снабжения и сбыта продукции. Основное назначение фондов обращения — обеспечить платежными средствами ритмичность процесса обращения. Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в процессе создания стоимости. Величина фондов обращения должна быть достаточной, и не более того, для обеспечения четкого и ритмичного процесса обращения.

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы, незавершенное производство и расходы будущих периодов (затраты, производимые на проектирование новых видов продукции и освоение их выпуска). В зависимости от роли, которую играют производственные запасы, в процессе производства они делятся на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, малоценные и быстроизнашивающиеся предметы.

Сырье и основные материалы — это предметы труда, из которых изготавливают продукт (они составляют материальную основу продукта), При этом сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, молоко, уголь, нефть и т. д.), а материалами — продукты обрабатывающей промышленности (сахар, ткани и т. д.).

Вспомогательными называют материалы, которые используются для воздействия на сырье и материалы для придания продукту определенных потребительских свойств или для ухода за орудиями труда и облегчения процесса производства (специи в пищевой промышленности, смазочные материалы и т. д.). Многие виды оборотных производственных фондов в процессе производства изменяют свою натурально-вещественную форму, преобразуясь в продукт труда, а некоторые, такие как топливо, электроэнергия, - поглощаются продуктом, утрачивая свою вещественность.

Кроме оборотных производственных фондов в организации также формируются фонды обращения. К ним относятся готовая продукция, находящаяся на складах хозяйствующего субъекта или в процессе реализации, товары отгруженные, а также чеки и векселя к получению, денежные средства на счетах в банках или в кассе (временно свободные денежные средства), разная дебиторская задолженность. Фонды обращения не участвуют в процессе производства, они обслуживают процесс обращения товаров. Денежная форма, которую принимает оборотный капитал на последней стадии кругооборота, одновременно является и начальной стадией нового оборота.

Увеличение доли дебиторской задолженности, готовой продукции на складе, незавершённого производства свидетельствует об ухудшении финансового состояния предприятия, характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своём обороте. Повышение доли незавершённого производства, готовой продукции на складе указывает также на отвлечение оборотных средств из оборота, снижение объёма реализации, следовательно, и прибыли. Всё говорит о том, что на предприятии оборотными средствами необходимо управлять для оптимизации их структуры и повышения их оборачиваемости.

Структура оборотных фондов, т.е. соотношение между отдельными элементами оборотных средств, выраженное в процентах, зависит от отраслевой принадлежности предприятия, особенностей организации производственного процесса, условий снабжения и сбыта, местонахождения поставщиков и потребителей, структуры затрат на производство.

Например, доля производственных запасов при удельном весе незавершённого производства в пределах 5-20% преобладает в лёгкой и пищевой промышленности. В электроэнергетике вообще нет незаконченной продукции. В машиностроении до половины оборотных фондов приходится на незаконченную продукцию, т.к. значительна продолжительность производственного цикла.

Экономическая роль (назначение) оборотных средств

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию производственной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятие. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

Оборотные средства, затрачиваемые в ходе изготовления продукции и её реализации, полностью потребляются и переносят свою стоимость на продукцию в течение одного операционного цикла. Операционный цикл – это время от момента приобретения сырья и материалов до момента поступления денег от продаж готовой продукции.

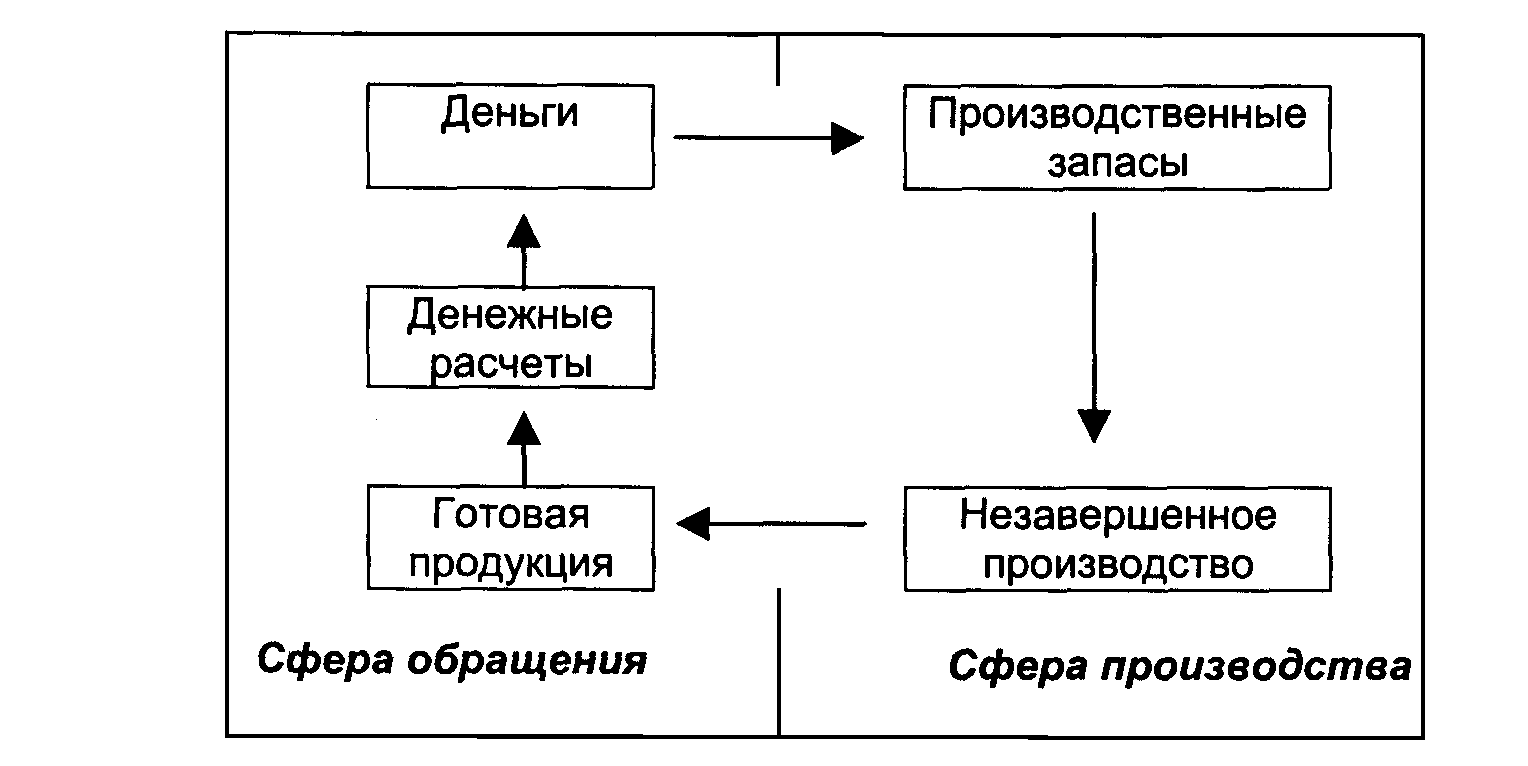

Функционируя, оборотные средства совершают непрерывный кругооборот.

Кругооборот оборотных средств

Оборотный капитал не следует рассматривать в статике, поскольку он представляет собой исключительно динамическую часть ресурсов организации. Оборотные средства находятся в постоянном движении. Участвуя в процессе производства и реализации продуктов, оборотные средства на протяжении одного операционного цикла совершают кругооборот, состоящих из трёх стадий, меняя свою натурально-вещественную форму. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

| Первая стадия Д => Т Сфера обращения => сфера производства | Предприятие затрачивает денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства, превращаясь в производственные запасы переходят из сферы обращения в сферу производства. |

| Вторая стадия Т => П => Г Сфера производства | Приобретённые оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса – в готовую продукцию (товарная форма). |

| Третья стадия Г => Д′ Сфера производства => сфера обращения | Готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот по схеме 1, что обеспечивает непрерывность процесса производства и обращения. |

Д => Т=> П => Г=> Д′,

где Д – денежные средства, авансируемые предприятием;

Т – товарные запасы необходимые предприятию;

П – производство;

Г- готовая продукция;

Д′ - денежные средства, полученные от продажи продукции, включая прибыль от реализации.

схема 2

Оборотные средства одновременно находятся во всех трёх стадиях кругооборота. Что-то в каждый момент времени покупается, производится, продаётся и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

На каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей её производства и реализации.

Общая длительность кругооборота оборотных средств есть функция времени нахождении этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства. Это приводит к снижению конкурентно способности предприятия в целом и ухудшению его экономики. Поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитии его экономики имеет чрезвычайно важное значение и обуславливает необходимость соответствующей организации и хозяйствования с этими средствами.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий.

Пример. Пусть предприятие имеет первоначальный капитал 2200 тыс. руб. (это может быть уставный фонд акционерного общества или госпредприятия, кредит банка и др.). Допустим, что из них 1000 тыс. руб. - основной капитал, необходимый для приобретения основных средств (мы знаем, как они после этого начинают воспроизводиться), 200 тыс. руб. оставлены в резерве и 1000 тыс. руб. - оборотный капитал, предназначенный для приобретения сырья, материалов, оплаты труда рабочих и др. составляющих элементов оборотных средств (ОБС). Весь капитал находится на расчетном счете в банке.

Рассмотрим движение только оборотных средств.

1 этап: расчетный счет 1000 тыс. руб.

ИТОГО ОБС: 1000 тыс. руб.

2 этап: куплены материалы на 600 тыс. руб.

СТАЛО: расчетный счет 400 тыс. руб.

запасы материалов 600 тыс. руб.

ИТОГО ОБС: 1000 тыс. руб.

3 этап: выплачена рабочим заработная плата 100 тыс. руб. (сняты для этого деньги с расчетного счета);

изготовлены детали, на которые потрачены материалы на сумму 300 тыс. руб.

СТАЛО:

расчетный счет 300 тыс. руб.

запасы материалов 300 тыс. руб.

незавершенное производство (материалы и заработная плата рабочих) 400 тыс. руб.

ИТОГО ОБС: 1000 тыс. руб.

4 этап: заплатили за топливо и энергию 100 тыс. руб.;

произвели готовую продукцию, истратив все материалы, и заплатив рабочим заработную плату 100 тыс. руб. В себестоимость этой продукции вошли:

материалы 600 тыс. руб.

заработная плата рабочих 200 тыс. руб.

топливо и энергия 100 тыс. руб.

-----------------------------------------------------------------------------------------

900 тыс. руб.

СТАЛО:

расчетный счет 100 тыс. руб.

готовая продукция на складе предприятия (учитывается по

производственной себестоимости. Для простоты расчетов не включена амортизация) 900 тыс. руб.

ИТОГО ОБС: 1000 тыс. руб.

5 этап продана готовая продукция (в цене продукции - 900 тыс. руб. ОБС) и деньги поступили на расчетный счет.

СТАЛО:

расчетный счет 1 000 тыс. руб.

ИТОГО ОБС: 1000 тыс. руб.

Круг замкнулся.

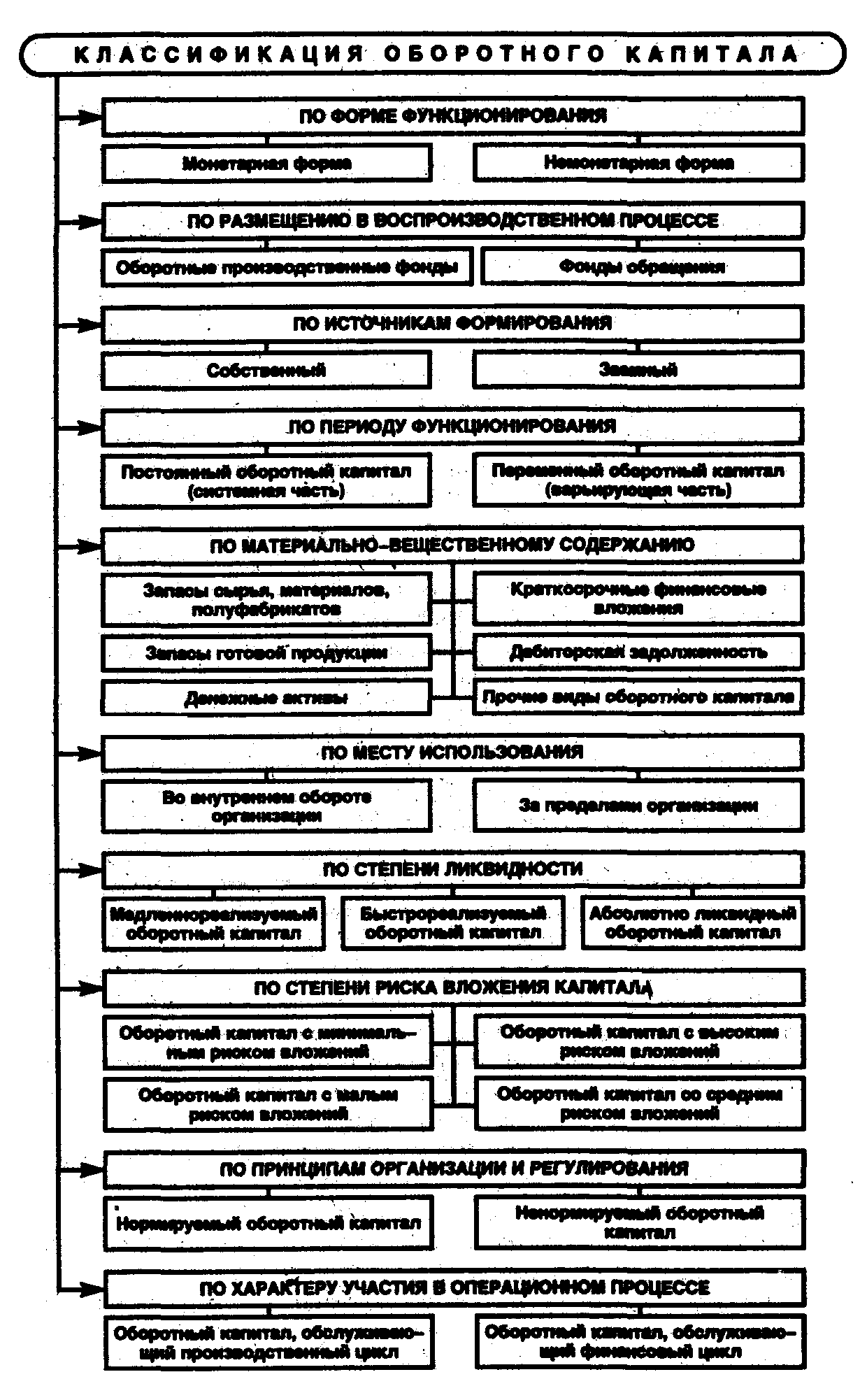

Классификация оборотного капитала

Оборотный капитал разнообразен по своему составу, структуре и назначению, поэтому целенаправленное управление им определяет необходимость его предварительной классификации. В экономической литературе предложено большое разнообразие классификаций оборотного капитала по различным признакам. На схеме 3 представлена данная классификация:

схема 3

Далее рассмотрим каждый классификационный признак отдельно.

1. Форма функционирования. Оборотный капитал может функционировать как в денежной (монетарной) форме, так и в материальной (немонетарной форме). Монетарные оборотные активы — это денежные средства, краткосрочные финансовые вложения, средства в расчетах. К немонетарным активам можно отнести запасы, незавершенное производство, готовую продукцию, товары.

2. Функциональное назначение. Данный признак был рассмотрен выше.

3. Источники формирования. Данный признак в дальнейшем будет рассмотрен более подробно в данной курсовой работе.

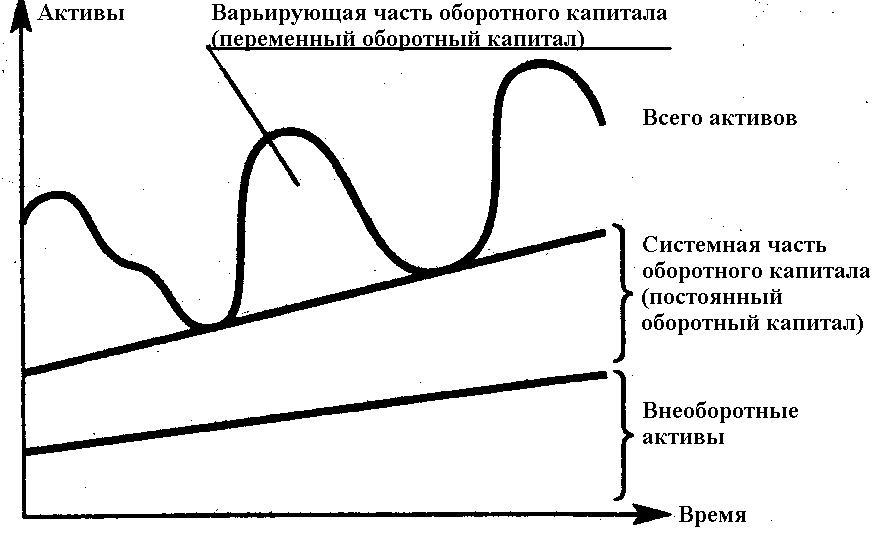

4. Период функционирования. Величина оборотного капитала не является постоянной и зависит не только от потребностей производства, но и от случайных факторов. Поэтому по периоду функционирования оборотный капитал подразделяется на постоянный (системная часть) и переменный (варьирующая часть) (см рисунок 1).

рисунок 1

Однако мнения среди экономистов по поводу трактовки постоянной части оборотного капитала значительно расходятся. Первая точка зрения по этому поводу заключается в том, что постоянная часть оборотных активов «представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения». Таким образом, эта величина представлена как неснижаемый минимум оборотного капитала, необходимый для осуществления операционной деятельности (некоторый аналог резервного капитала, например, постоянный остаток денежных средств на расчетном счете). Другая точка зрения состоит в следующем: постоянный оборотный капитал (или системная часть текущих активов) «представляет собой ту часть денежных средств/дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящаяся в постоянном ведении предприятия». На наш взгляд, следует придерживаться первой позиции.

Переменная часть оборотного капитала представляет собой варьирующую его часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности организации запасов товарно-материальных ценностей сезонного хранения или досрочного завоза и целевого назначения. Дополнительные денежные средства необходимы для оплаты поставок сырья и материалов, трудовой деятельности, предшествующей периоду высокой деловой активности, а также в связи с ростом дебиторской задолженности. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

5. Материально-вещественное содержание. В зависимости от материально-вещественного содержания оборотный капитал классифицируется следующим образом:

- запасы сырья, материалов, полуфабрикатов;

- запасы готовой продукции;

- дебиторская задолженность;

- денежные активы;

- прочие виды оборотного капитала.

Иногда первые две группы объединяются как производственные запасы, однако, на наш взгляд, их следует разделять, поскольку дни характеризуют различные потоки материальных оборотных активов. Запасы сырья, материалов, полуфабрикатов характеризуют объем входящих потоков материальных оборотных активов в форме запасов, обеспечивающих производственную деятельность организации. Запасы готовой продукции характеризуют объем выходящих потоков материальных оборотных активов в форме запасов произведенной продукции, предназначенной к реализации. На практике обычно к этому виду оборотного капитала добавляют объем незавершённого производства. Однако при значительном объеме и продолжительности Цикла незавершенного производства его выделяют в отдельный вид оборотных активов.

6. Место использования. Оборотный капитал организации может использоваться как в ее внутреннем обороте, так и за ее пределами. Так, во внутреннем обороте используются различные виды запасов, денежные средства, а за пределами организации — дебиторская задолженность, краткосрочные финансовые вложения.

7. Степень ликвидности. По степени ликвидности (в зависимости от скорости превращения в денежные средства) различают медленно реализуемый, быстрореализуемый и абсолютно-ликвидный оборотный капитал.

К медленнореализуемому оборотному капиталу относят запасы сырья, материалов, незавершенное производство, готовая продукция. При этом запасы готовой продукции являются болееликвидной частью меддённореализуемых оборотных активов. Определение величины оборотного капитала, необходимого для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов реализации выпускаемой продукции (необходим прогноз о предполагаемых продажах на ближайший период). В противном случае выпущенная продукция может осесть на складе, в результате чего значительная часть денежных средств будет отвлечена из оборота. Менее ликвидны запасы сырья и материалов. Для определения оптимальной величины запасов, необходимых для обеспечения бесперебойного процесса производства и реализации продукции, следует исходить из запланированного объема производства и учитывать издержки по складированию и хранению запасов сырья и материалов, потери от порчи и снижения качества, степень риска в случае изменения производственной программы, изменение цены в зависимости от закупаемой партии и другие факторы. Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, который, в свою очередь, определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительскими свойствами.

К быстрореализуемому оборотному капиталу относится дебиторская задолженность, поскольку она способна достаточно быстро трансформироваться в денежные средства.

К абсолютнбликвидному оборотному капиталу относят денежные средства в кассе и на счетах в банке, а также краткосрочные финансовые вложения в ценные бумаги. Выбирая соотношение между наличными денежными средствами и ценными бумагами, следует оценить, с одной стороны, преимущества создания запаса денежных средств, издержки, связанные с их хранением, а с другой стороны — затраты по краткосрочному вложению денежных средств в ценные бумаги судоходами по ним.

8. Степень риска вложения капитала. В зависимости от степени риска вложения капитала различают:

- оборотный капитал с минимальным риском вложений: денежные средства, краткосрочные финансовые вложения;

- оборотный капитал с малым риском вложений: дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

- оборотный капитал со средним риском вложений: малоценные и быстроизнашивающиеся предметы, незавершенное производство и расходы будущих периодов;

- оборотный капитал с высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом.

9. Принципы организации и регулирования. См. пункт нормирование.

10. Характер участия в операционном процессе. По характеру участия в операционном процессе оборотный капитал дифференцируются следующим образом:

- оборотный капитал, обслуживающий производственный цикл организации (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, запасы готовой продукции);

- оборотный капитал, обслуживающий финансовый цикл организации (дебиторская задолженность и т. д.).

Производственный цикл организации характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл организации представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Источники формирования оборотных средств.

Источниками формирования оборотного капитала и обеспечение его кругооборота являются собственные и заёмные финансовые ресурсы. Некоторые авторы в составе источников формирования оборотного капитала ещё выделяют привлечённые средства. Но привлечённые средства, по существу, являются частью заёмных источников формирования оборотного капитала. Как известно, они только временно находятся в обороте организации, за их использование в течение определенного периода времени приходится платить, поскольку в условиях рынка ресурсы не бывают бесплатными.

Собственные средства организаций с развитием предпринимательской деятельности и акционирования играют важную роль, так как обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственный оборотный капитал — это часть собственных средств организации, авансированных в оборотные активы для обеспечения бесперебойного процесса производства и реализации продукции. В экономической литературе данный показатель еще называют собственными оборотными средствами, чистым оборотным капиталом, рабочим, работающим капиталом, чистыми текущими активами.

К собственным источникам формирования оборотного капитала относят:

- прибыль;

- уставный фонд;

- долевое участие в деятельности других организаций;

- средства, приравненные к собственным (устойчивые пассивы).

К устойчивым пассивам относят:

- минимальную переходящую задолженность по заработной плате, платежам в бюджет по налогам и социальным отчислениям, отчислениям во внебюджетные фонды;

- резерв предстоящих расходов и платежей;

- минимальную задолженность поставщикам по залоговой таре;

- минимальные остатки фондов материального поощрения, временно не используемые по назначению;

- минимальную задолженность поставщикам по акцептованным расчетным документам, срок оплаты которых не наступил и т. д.

По существу, эти средства (устойчивые пассивы) не принадлежат организации, однако они постоянно находятся в ее обороте и в сумме минимального остатка используются в качестве источника формирования собственного оборотного капитала.

При недостаточности прибыли либо при непоступлении денежных средств от реализации на счета организации потребность в оборотном капитале может покрываться путем привлечения заемных источников:

- кредитов банка;

- кредиторской задолженности;

- средств, поступающих от вышестоящих организаций;

- дополнительным привлечением средств юридических и физических лиц (выданные векселя, дополнительная эмиссия акций, выпуск и реализация облигаций).

В настоящее время основным источником формирования оборотного капитала организации выступает, как правило, не прибыль и другие собственные источники, а кредит (как банковский, так и коммерческий). Таким образом, собственные источники оборотного капитала все в большей степени замещаются заемными. В результате собственный оборотный капитал не участвует в полном объеме в кругообороте средств организаций, а все больше превращается в источник погашения кредитов. Последние оказывают отрицательное воздействие на такие показатели, как выручка от реализации, себестоимость и прибыль. Постоянно увеличивающееся использование денежных средств других организаций (кредиторская задолженность) позволяет многим неплатежеспособным хозяйствующим субъектам выглядеть хорошо работающими, не останавливать производство и не испытывать затруднений со сбытом продукции.

Нормирование оборотных средств

Оборотные средства по своей величине занимают второе место (после основных средств) в общем объёме ресурсов.

С позиции требований эффективного ведения экономики предприятия объём оборотных средств должен быть достаточным для производства продукции в ассортименте и качестве, запрашиваемом рынком, и в то же время минимальным, не ведущем к увеличению издержек производства за счёт образования сверхнормативных запасов.

Достаточность оборотных средств устанавливается на основе нормирования расхода оборотных средств по каждому виду продукции, а также определения оптимального объёма текущего складского и гарантийного (страхового) запаса, необходимого для обеспечения непрерывности производства.

На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимы объём оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объёма оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путём их нормирования.

Нормирование – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия.

Факторы, от которых зависят нормы:

- длительность производственного цикла;

- согласованность и чёткость в работе заготовительных, обрабатывающих и выпускающих цехов;

- условия снабжения (размер партий и длительность интервала поставки);

- удалённость поставщиков от потребителей;

- скорость перевозок, вид и бесперебойность работы тренспорта;

- периодичность запуска материалов в производство;

- время подготовки материалов для запуска их в производство;

- система и форма расчётов, скорость документооборота.

Разработанные на предприятие нормы по каждому элементу оборотных средств действуют в течение ряда лет, а в случае существенных изменений технологии производства и объёма продукции, цен, спроса, кредитной политики и т.п. уточняются.

Нормируются следующие элементы оборотных средств:

- производственные запасы;

- незавершённое производство;

- готовая продукция на складе предприятия;

- расходы будущих периодов;

- денежные средства в кассе на хранении.

Т.е. нормируется тот оборотный капитал, который функционирует в сфере производства, а в сфере обращения нормируется только часть оборотного капитала, овеществленная в готовой продукции. Ненормируемый оборотный капитал является элементом фондов обращения. Его размер определяется в оперативном порядке. Однако ненормируемость данной группы оборотного капитала свидетельствует только о том, что организация не может определить потребность в нем в конкретный момент времени. Но все же необходимо отметить, что прогнозирование потребности в отдельных элементах фондов обращения на некоторый период и их средних остатков в этом промежутке времени является одной из важных задач управления оборотным капиталом.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, капитального ремонта, осуществляемого собственными силами. На практике часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство: по незавершенному производству — исходя из себестоимости валовой или товарной продукции; по готовой продукции — на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупный нормативы. Процесс нормирования состоит из нескольких последовательных этапов.

Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях и т.д., т.е. норма есть не что иное, как количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счёта за материалы и кончая моментом их передачи в производство.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

Норматив оборотных средств – это произведение нормы оборотных средств в днях на среднесуточный выпуск товарной продукции по производственной себестоимости. Рассчитывается в рублях.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива либо соответствовать ему. Это один из наиболее изменчивых показателей текущей финансовой деятельности. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

Нсэл=Оэл*Нэл/Тд,

где Нсэл – норматив собственных средств по элементу;

Оэл – оборот (расход, выпуск) по данному элементу за период;

Тд – продолжительность периода, дни (значит Оэл/ Тд – однодневный расход данного элемента);

Нэл – норма оборотных средств по данному элементу.

И, наконец, рассчитывается совокупный норматив путем сложения частных нормативов.

Нормативная база – это совокупность норм и нормативов, которая применяется на предприятии для планирования и анализа материальных ресурсов.

Методы нормирования

Применяют следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупнение, учитывая соотношение между темпами роста объема производства и размера, нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

На практике наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Таким образом, зная норму оборотных средств в днях и однодневный расход товарно-материальных ценностей в рублях можно рассчитать норматив оборотных средств в запасах и в отдельных его видах. Покажем это на примере.

1. Определение норматива оборотных средств текущего

запаса.

Расход сырья и материалов на квартал, тыс. руб. 10 900

Количество дней 90

Однодневный расход сырья и материалов, тыс. руб. 146

Норма запаса, дни 26

Норматив (потребность) в оборотных средствах по сырью и материалам составил:

146-26 = 3800 тыс. руб.

2. Потребность в оборотных средствах по незавершенному производству устанавливается путем умножения однодневного выпуска продукции на норму незавершенного производства (в днях).

Выпуск продукции по себестоимости на квартал,

тыс. руб. 14 900

Однодневный выпуск продукции по себестоимости,

тыс. руб. 178,68

Норма незавершенного производства, дни 3

Потребность в оборотных средствах по незавершенному

производству, тыс. руб. 536,04 (178,68 * 3)

3. Потребность в оборотных средствах по готовой продукции определяется путем умножения однодневного выпуска продукции по себестоимости на норму оборотных средств по готовой продукции (2 дня):

178,68 * 2 = 357,36 тыс. руб.

4. Потребность в оборотных средствах по запасам товаров определяется умножением однодневного оборота этих товаров по покупным ценам на норму их запасов (в днях).

Оборот товаров по покупным ценам на квартал,

тыс. руб. 2890

Однодневный оборот, тыс. руб. 32,1

Норма запаса товаров, дни 2

Потребность в оборотных средствах по запасам товаров составила:

32,1 • 2 = 64,2 тыс. руб.

5. Потребность в денежных средствах в кассе и на переводы в пути определяется умножением товарооборота по продажным ценам (розничным) на норму запаса денежных средств (в днях).

Товарооборот в квартал, тыс. руб. 3700

Однодневный товарооборот, тыс. руб. 41,1

Норма запаса денежных средств, дни 1,0

Потребность в денежных средствах составила:

41,1 • 1,0 = 41,1 тыс. руб.

6. Потребность в оборотных средствах по прочим материальным ценностям определяется методом прямого счета или расчетно-аналитическим методом (стоимость тары 100 тыс. руб.).

7. Совокупный норматив оборотных средств равен сумме нормативов по всем их элементам и определяет общую потребность предприятия в оборотных средствах:

По = Птек + Пнп + Пт + Пг + Ппр + Пб,

где По - общая потребность в оборотных средствах, тыс. руб.;

Птек - потребность в оборотных средствах для создания текущих запасов, тыс. руб.;

Пнп - потребность в средствах незавершенного производства, тыс. руб.;

Пт - потребность в средствах по запасам товаров, тыс. руб.;

Пг - потребность в средствах для запаса готовой продукции, тыс. руб.;

Ппр - потребность в средствах по быстроизнашивающимся предметам, в таре, тыс. руб.;

Пб - потребность в средствах по кассе, тыс. руб.

По = 3800 + 536,03 + 357,4 + 64,2 + 41,1 + 100 = 4898,7 тыс. руб.

Вместе с тем определение суммы общей потребности оборотных средств еще не означает, что эта сумма должна расходоваться немедленно. Здесь важно добиваться такого положения, при котором эта «связанность» средств в сырье и материалах, т.е. их отвлечение, с одной стороны, не носило бы длительный характер, а с другой - не требовало бы больших единовременных вложений в покупку сырья и материалов. Кроме того, само хранение товарно-материальных ценностей также сопряжено с большими затратами. Достаточно отметить, что ежегодная сумма этих затрат, как свидетельствует зарубежная статистика, обычно превышает четвертую часть стоимости самих запасов.

В целом проблема создания запасов и хранение материальных ценностей сложна, ее решение зависит от многих обстоятельств, в том числе от ускорения оборачиваемости оборотных средств, применения ресурсосберегающих технологий, характера заказов (крупные партии заказываемого сырья и материалов, частота поступления заказов).

Оборачиваемость оборотных средств

Показатели оборачиваемости

Для характеристики оборачиваемости оборотных средств применяется ряд показателей. Простейшим из них является коэффициент оборачиваемости оборотных средств (Коб). Он определяется по формуле:

Коб=Qp/Oср,

где Qp – стоимость реализованной продукции (выручка от реализации) за определённый период;

Oср – средний остаток оборотных средств за тот же период.

Коэффициент оборачиваемости оборотных средств характеризует число оборотов, совершённых оборотными средствами за определённый период, или сколько рублей реализованной продукции за этот период приходится на 1 рубль оборотных средств.

Продолжительность одного оборота оборотных средств в днях всегда может быть исчислена по формуле:

tоб=Д/Коб=Д*Оср/ Qp,

где tоб – продолжительность одного оборота (дни);

Д – длительность периода, за который был рассчитан коэффициент оборачиваемости оборотных средств (дни).

Условно принимается, что месяц = 30 дней, квартал = 90 дней, год = 360 дней.

Пример. Предприятие реализовало за год продукцию на сумму 6000 тыс. руб., а среднегодовой остаток оборотных средств составил 750 тыс. руб. Требуется определить длительность одного оборота оборотных средств.

Решение:

Коб = 6000/750 = 8(раз)

tоб = 360/8 = 45 (дней).

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования. Необходимо выявлять факторы, приводящие к ускорению. Например, совершенствование материально-технического снабжения, ускорение и удешевление перевозок, рациональна организация складского хозяйства, повторное использование отходов производства, внедрение поточных методов производства, повышение сменности работы предприятия и т.д.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота.

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования предметов труда можно оценить показателем материалоёмкости продукции, который определяется так:

Ме=М/Q,

где М – затраты сырья, топлива, материалов, энергии и др.;

Q – объем производства.

Обратный показатель называется материалоотдачей, который определяется так:

Мо = 1/Ме = Q/М

Коэффициент использования материалов – чистый вес единицы той или иной продукции приходящийся на фактический вес материала, израсходованного на производство продукции.

Чем лучше используются сырьё, материалы и другие материальные ресурсы, тем ниже материалоёмкость и выше материалоотдача. Для снижения материалоёмкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешёвые заменители ресурсов, не снижающие качества продукции.

Пути ускорения оборачиваемости оборотных средств

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается различными путями.

На стадии создания производственных запасов таковыми могут быть:

- Внедрение экономически обоснованных норм запаса;

- Приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

- Широкое использование прямых длительных связей;

- Расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

- Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

- Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

- Развитие стандартизации, унификации, типизации;

- Совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

- Совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

- Увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

- Приближение потребителей продукции к ее изготовителям;

- Совершенствование системы расчетов;

- Увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

- Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных фондов, которая выражается в следующем:

- Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

- Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

- Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда.

- Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции.

- Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, экономическая эффективность улучшения использования и экономия оборотных средств весьма велика, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Заключение

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем, эти задачи в определенной мере противостоят друг другу. Так, для повышения рентабельности денежные средства должны быть вложены в различные оборотные и внеоборотные активы, с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств фактически изъятых из оборота для текущих платежей.

Т.о. важной задачей в части управления оборотными средствами является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов.

Следует также отметить, что предприятие должно поддерживать оптимальное соотношение собственных и заемных оборотных средств, т.к. от этого напрямую зависит его финансовая устойчивость и независимость, возможность получения новых кредитов.

В современных условиях крайне важно правильно определять потребность в оборотных средствах. Оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.

Как известно, критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. В нашем случае оборачиваемость оборотных средств несколько снизилась, что свидетельствует об улучшении управления оборотными средствами.

Однако предприятию не следует останавливаться на достигнутом, необходимо продолжать процессы повышения эффективности управления оборотными средствами.

В данной работе на основании современных литературных источников я рассмотрела понятие оборотных средств предприятия, раскрыла их экономическая сущность, состав и структура.

Оборотные средства представляют собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Оборотные средства делятся на нормируемые и ненормируемые, собственные и заемные.

С использованием имеющихся данных я провела анализ состава и структуры оборотных средств конкретного предприятия, сделаны выводы.

Рассмотрены также вопросы, связанные с управлением оборотными средствами. Раскрыты понятия нормирования, нормы, норматива, отмечена важность нормирования в работе современной фирмы. Рассмотрены и рассчитаны показатели оборачиваемости оборотных средств, характеризующие интенсивность их использования (коэффициент оборачиваемости, время оборота). Отмечена важность ускорения оборачиваемости оборотных средств. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Были определены положительные эффекты ускорения оборачиваемости, среди которых высвобождение материальных ресурсов, ускорение поступлений в бюджет отчислений от прибыли, улучшение финансового состояния предприятия. Также были рассмотрены возможные пути ускорения оборачиваемости оборотных средств. В заключении работы сделаны выводы и предложения по возможным мерам повышения эффективности управления оборотными средствами предприятия.

Список использованной литературы

- Волков О.И. Экономика предприятия. – М: ИНФРА-М., 2000.

- Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2003.

- Кочетков А.И. Экономика предприятия: Учебное пособие. – М.: ИПАК, 2003.

- Радионов А.Р., Радионов Р.А. Логистика: Нормирование сбытовых запасов и оборотных средств предприятия: Учебное пособие. – М.: Дело, 2002.

- Сафронов Н.А. Экономика организации (предприятия): Учебник. – М.: Экономистъ, 2005.

- Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации. – М.: РДЛ, 2002.

- Хаматова Л.А. Экономика предприятия. Экономические ресурсы предприятия. – М.: Дашков и Кº, 2003.