Налоговые органы как референтный субъект реализации налоговой политики региона

| Вид материала | Автореферат |

- Задачи и цели налоговой политики. Налоговые льготы как важнейший элемент налоговой, 30.07kb.

- Задачи и цели налоговой политики. Налоговые льготы как важнейший элемент налоговой, 31.33kb.

- Задачи и цели налоговой политики. Налоговые льготы как важнейший элемент налоговой, 33.94kb.

- Налоговое планирование: понятие, принципы, отличия от налоговой минимизации. Налоговые, 390.87kb.

- Организации, применяющие усн, не обязаны представлять бухгалтерскую отчетность, 11.73kb.

- О порядке заполнения налоговой декларации по косвенным налогам, 80.25kb.

- Ml файлам (далее файлам обмена) передачи в электронном виде сведений с данными налоговой, 1126.37kb.

- О налоговой системе Великобритании, 216.36kb.

- Й документ описывает требования к xml файлам (далее файлам обмена) передачи в электронном, 276.08kb.

- Методика определения налоговой базы по ндс. Порядок исчисления суммы ндс, подлежащей, 17.83kb.

На правах рукописи

Дойчева Анна Владимировна

НАЛОГОВЫЕ ОРГАНЫ КАК РЕФЕРЕНТНЫЙ СУБЪЕКТ

РЕАЛИЗАЦИИ НАЛОГОВОЙ ПОЛИТИКИ РЕГИОНА

Специальность 08.00.05 - экономика и управление

народным хозяйством: региональная экономика

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Майкоп - 2011

Работа выполнена в НОУ ВПО «Институт управления, бизнеса и права»

(г. Ростов-на-Дону)

| Научный руководитель: | доктор экономических наук, профессор Акперов Имран Гурру оглы |

| Официальные оппоненты: | доктор экономических наук, профессор Хутыз Заурбеч Асланбиевич |

| | кандидат экономических наук, доцент Тарасова Людмила Валерьевна |

| Ведущая организация: | Ростовский государственный экономический университет («РИНХ») |

Защита состоится "28" июня 2011 года в 11 часов на заседании диссертационного совета ДМ.212.113.01 при Государственном образовательном учреждении высшего профессионального образования «Майкопский государственный технологический университет» по адресу: 385000, г. Майкоп, ул. Первомайская, 191, ауд. 212.

С диссертацией можно ознакомиться в научной библиотеке и на официальном сайте ГОУ ВПО «Майкопский государственный технологический университет» ссылка скрыта.

Автореферат разослан "27" мая 2011 года.

Отзывы на автореферат, заверенные печатью, просим направлять по адресу: 385000, Республика Адыгея, г. Майкоп, ул. Первомайская, 191, диссертационный совет по экономическим наукам ДМ 212.113.01, ученому секретарю.

Ученый секретарь

диссертационного совета,

доктор экономических наук,

доцент Л.И. Задорожная

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. На современном этапе экономического развития страны постановка и решение региональных проблем являются значимым стимулом к развитию каждого региона в отдельности и государства в целом.

Результативность и положительный эффект экономических преобразований в регионе во многом определяются грамотной налоговой политикой, опосредовано влияющей на экономику.

Концептуальное решение проблем региональной налоговой политики зависит, в том числе, от роли государства в сфере налоговых отношений, сложных и противоречивых по своей природе. Россия переживает период становления цивилизованных форм таких отношений. Возрастает стабилизирующая роль налоговой системы регионов, как фактора обеспечения положительной динамики экономического развития региона.

Сложившиеся в настоящее время в Российской Федерации механизмы и процедуры реализации налоговой политики не используют, а равно ограничивают возможности и институциональные стимулы повышения эффективности управления налоговой системой региона. В результате они не только не способствуют развитию региональной экономики, но и тормозят его.

Необходимым условием реализации эффективной региональной налоговой политики, обеспечивающим ее применение в качестве важного инструмента регулирования темпов регионального экономического роста, является результативность функционирования налоговой системы в совокупности с эффективным взаимодействием ее с хозяйствующими субъектами, что является одним из значимых факторов построения региональной экономики в целом.

В этой связи особую важность приобретает определение и оценка роли налоговых органов, как эффективно действующей организационной структуры, которая оказывает влияние на конституирование экономики региона и на стабильный тренд ее развития.

Степень разработанности проблемы.

Область исследования лежит в рамках работ ученых, посвященных процессам становления и теоретическим проблемам формирования налоговой системы России и региональной экономической науки в целом.

Методологические основы региональной экономики в современных российских условиях исследуются в работах Аврамчиковой Н.Т., Видяпина В.И., Воротилова В.А., Гапоненко А.Л., Глушковой В.Г., Гранберга А.Г., Дульщикова Ю.С., Канцерова Р.А., Кистанова В.В., Копылова Н.В., Лукиных В.Ф., Луневой Я.Е., Орешина В.П., Павленко В.Ф., Пробста А.Е., Симагина Ю.А., Степанова М.В., Фетисова Г.Г., Черняевой И.В., Янгирова А.В. и др.

Проблемам развития региональной экономики на основе эффективной налоговой системы и вопросам становления налоговой системы региона в современных российских условиях уделено внимание в трудах Александрова И.М., Балацкого Е.В., Евстигнеева Е.Н., Захарьина В.Р., Караваевой И.В., Клюкович З.А., Кутафиной О.Е., Милякова Н.В., Панскова В.Г., Свистунова А.А., Толкушкина А.В., Черника Д.Г., Юткиной Т.Ф. и др.

Общим вопросам налоговой политики региона посвящены работы Алиева Б.Х., Гончаренко Л.И., Дуканич Л.В., Kapaceва M.H., Махова А.С., Пинской М.Р., Тарасовой В.Ф., Юрзиновой И.Л. и др.

Однако, обзор научных публикаций по данной проблематике в периодической печати и монографической литературе показал, что работы преимущественно содержат разработки по повышению эффективности налоговой системы путем снижения налоговых ставок, отмены налоговых льгот, исключения бессистемности при введении или отмене новых видов налогов и сборов. В рассмотренных работах не находит отражение совершенствование организационных схем налоговой системы с точки зрения построения оптимальной структуры налоговых органов, что дает основание осуществлять собственный научный поиск.

Проблемы, собственно, деятельности государства по управлению функционированием налоговой системы чаще всего затрагиваются в монографических исследованиях попутно. Недостаточно разработаны методологические основы реализации налоговой политики, отвечающие на вопрос, как сделать налоговые органы эффективно функционирующей структурой.

Методологически значимыми в формировании авторской концепции проблем повышения эффективности и совершенствования формирования организационной структуры налоговой системы, взаимодействия налогоплательщиков и налоговых органов послужили теоретические положения и подходы, обоснованные в работах Бобровой А.Б., Гончаренко Л.И., Измайлова А.Т., Мельниковой Н.П., Филобоковой Л.Ю.

Научная значимость и актуальность данной проблемы, практический и научный интерес автора обусловили выбор темы диссертационного исследования, цель и задачи, логику и внутреннюю структуру работы, а также направления использования полученных результатов.

Цель и задачи диссертационного исследования.

Целью исследования является совершенствование теоретико-методологических основ реализации налоговой политики путем оптимизации структуры налоговой системы региона для повышения уровня развития региональной экономики.

Достижение поставленной цели обусловило необходимость решения следующих задач:

- проанализировать влияние налоговой системы на положительную динамику развития региональной экономики;

- исследовать эффективность услуг, предоставляемых налоговыми органами для реализации налоговой политики региона;

- разработать алгоритм оптимизации организационной структуры налоговых органов;

- предложить модель оптимальной организационной структуры налоговых органов для эффективной реализации налоговой политики региона;

- определить степень влияния организационной структуры налоговых органов на развитие региональной экономики.

Объект и предмет исследования. Объектом исследования являются методы реализации региональной налоговой политики в целях повышения эффективности развития региональной экономики.

В границах обозначенного объекта предметом исследования являются способы оптимизации организационной структуры налоговых органов для реализации региональной налоговой политики.

Теоретико–методологическую основу исследования составили фундаментальные и прикладные исследования отечественных и зарубежных авторов, посвященных проблемам формирования налоговых органов, а также влиянию налоговой системы на реализацию стратегии развития экономики региона.

Диссертационная работа выполнена в рамках паспорта научной специальности 08.00.05. – Экономика и управление народным хозяйством (региональная экономика), п. 3.10 «Исследование традиционных и новых тенденций, закономерностей, факторов и условий функционирования и развития региональных социально-экономических систем», п. 3.17 «Управление экономикой регионов. Формы и механизмы взаимодействия федеральной, региональной, муниципальной власти, бизнес - структур и структур гражданского общества. Функции и механизмы управления. Методологическое обоснование и разработка организационных схем и механизмов управления экономикой регионов; оценка их эффективности».

Инструментарно-методологический аппарат основан на использовании общенаучных, общеэкономических и специальных методов, включая структурно-функциональный анализ и синтез; экономико-математические методы сбора и обработки информации, восхождение от абстрактного к конкретному; методы системного, сравнительного и логического анализов, графических интерпретаций, моделирования экономических процессов, когнитивного моделирования, а также инструментарий теории анализа симплициальных комплексов, анализа q-связности системы.

Информационно-эмпирическая база исследования формировалась на основе директивных, нормативно-правовых документов, актов Президента и Правительства РФ; статистических, информационных и аналитических данных Министерства экономического развития РФ, Министерства регионального развития РФ, Администрации Ростовской области, Федеральной налоговой службы России, Управления Федеральной налоговой службы России по Ростовской области, отчетах по маркетинговым и социологическим исследованиям Ростовской региональной организации психологов-практиков (РРООП) «Альянс Мажор» по заказу отдела информации и общественных связей Управления ФНС России по Ростовской области; фактов, опубликованных в научной литературе и периодической печати; монографий, статей и научных отчетов, размещенных на web-страницах научно-исследовательских центров и издательств России; материалов научных конференций и семинаров.

Рабочая гипотеза базируется на предположении, что развитие региональной экономики зависит, в том числе, от эффективности функционирования налоговой системы региона, а именно от развития организационной структуры налоговых органов и управления ею. В связи с чем, при формировании оптимальной структуры налоговых органов следует рассматривать налоговые органы как референтный субъект реализации налоговой политики, предоставляющий государственные услуги налогоплательщикам, обладающий транспорентностью, гибкостью оперативного реагирования на быстро меняющееся налоговое законодательство и бизнес-климат региона с целью достижения максимального воздействия на эффективное развитие региональной экономики.

Положения, выносимые на защиту:

- Достижение собираемости налогов в полном объеме невозможно без реформы организационной структуры налоговой системы. Изменение лишь объектов налоговой системы (ставок, периодов) не может вывести ее на более качественный уровень развития. Нивелирование организационной структуры налоговых органов и акцентирование значимости непосредственно на объектах налоговой системы тормозит развитие налоговой системы в целом, которая становится односторонней и не способствует увеличению темпов развития региональной экономики.

- Действующая в настоящее время организационная структура налоговой системы не обладает гибкостью, а именно, возможностью своевременно перестраиваться в соответствии с быстро меняющимися налоговым законодательством и бизнес-климатом региона, что ведет к реальным потерям бюджета, которые являются результатом существующих проблем функционирования налоговых органов в регионе.

- Необходимо сформировать у налоговых органов статус референтных субъектов для создания эффективной налоговой системы. Референтность – это важный параметр при рассмотрении налоговых органов как фундаментальной организационной структуры, который способствует улучшению конструктивного взаимодействия налогоплательщика с налоговыми органами, повышению степени значимости налоговых органов для налогоплательщиков.

- Для повышения эффективности организационной структуры налоговых органов, которая заключается в минимизации затрат на процесс обеспечения налоговых поступлений в бюджет максимально результативным для государства и удобным для налогоплательщика способом, целесообразно использовать метод анализа симплициальных комплексов и q-связности системы, что позволит выявить проблемы действующей организационной структуры и исключить из нее компоненты, создающие преграды в распределении информационных потоков.

- С целью установления степени влияния организационной структуры налоговых органов на развитие региональной экономики необходимо определить коэффициенты взаимного воздействия налоговых и социально-экономических показателей региона.

Научная новизна диссертационного исследования заключается в теоретическом обобщении и развитии представлений о комплексном подходе к развитию региональной экономики путем совершенствования организационной структуры налоговых органов региона.

Наиболее существенные элементы приращения научного знания состоят в следующем:

1. Сформулированы этапы построения архитектуры налоговых органов по аналогии с бизнес-архитектурой, которые представляют собой пятишаговую конструкцию, заключающуюся в идентификации, отслеживании, построении ответственности и документации критически важных процессов. Эти этапы могут быть использованы при модернизации организационной структуры налоговых органов.

2. Предложено совершенствовать организационную структуру налоговых органов путем формирования у них статуса референтных субъектов. Введено понятие «референтный субъект» для налоговых органов, суть которого заключается в повышении степени значимости налоговых органов для налогоплательщиков с точки зрения их ориентации на лояльность и сознательность в отношении налоговой системы. На основе параметра референтности разработан алгоритм совершенствования структуры налоговых органов региона, позволяющий осуществлять комплексную модернизацию организационной структуры налоговых органов для эффективного воздействия налоговых органов на развитие региональной экономики.

3. Построена усовершенствованная модель функционирования налоговых органов региона путем использования методик анализа симплициальных комплексов и анализа q-связности системы, которая позволяет сократить элементы структуры налоговых органов.

4. Определены коэффициенты взаимного воздействия налоговых и социально-экономических показателей путем использования программной среды когнитивного моделирования, позволяющей установить степень зависимости интенсивности развития региональной экономики от воздействия организационной структуры налоговых органов.

Теоретическая значимость исследования состоит в развитии теоретико-методологических представлений о комплексном подходе к реализации налоговой политики региона, в частности, путем модернизации налоговых органов, а также в разработке методологических основ формирования эффективной организационной структуры налоговых органов на базе бизнес-архитектуры.

Практическая значимость исследования заключается в возможности использования прикладных рекомендаций федеральными и региональными органами власти при разработке концепций, стратегий и программ модернизации налоговых органов, основных направлений и задач реформирования налоговой политики и налоговой системы России на федеральном и региональном уровнях, при внесении изменений и дополнений в законодательные и нормативные акты, регулирующие процессы осуществления федеральной и региональной налоговой политики Российской Федерации.

Основные положения диссертации, связанные с развитием региональной экономики, могут быть использованы в рамках курса «Региональная экономика» в высших учебных заведениях. Практические выводы и положения диссертационного исследования могут быть использованы также при разработке и подготовке курса лекций для государственных служащих налоговых и финансовых органов, проходящих курсы повышения квалификации.

Апробация работы. Теоретические положения, инструментарий и практические результаты диссертационного исследования применяются автором в системе высшего образования для подготовки квалифицированных специалистов в «НОУ ВПО «Институт управления, бизнеса и права» (г.Ростов-на-Дону), что подтверждается документально.

Ряд положений диссертации, в частности, касающиеся методологических основ модернизации структуры налоговых органов на основе бизнес-архитектуры и формирования у них статуса референтности, также могут найти применение Министерством финансов РФ, Администрацией Ростовской области, Федеральной налоговой службой России.

Основные выводы и предложения диссертационного исследования были представлены научной общественности в докладах и получили положительные отзывы в ходе выступлений на международных, межрегиональных, межвузовских научно-практических конференциях в г.Черкесске, г.Воронеже, г.Волгограде, г.Орле и г.Ростове-на-Дону, а также в публикациях автора.

Логическая структура, концептуальная логика и объем диссертации. Структура диссертационного исследования определяется поставленной целью и соответствует логической последовательности решения определенных автором задач исследования. Работа состоит из введения, трех глав, заключения, библиографического списка из 107 наименований и 8 приложений. Содержание работы изложено на 162 страницах, включая 14 таблиц, 36 рисунков и диаграмм.

Общие сведения о публикациях по теме. Материалы диссертационного исследования изложены в 15 печатных работах общим объёмом 5,24 п.л., в том числе в восьми сборниках тезисов выступлений на конференциях и семи научных статьях, четыре из которых опубликованы в периодическом издании, рекомендованном ВАК РФ, общим объемом 2,05 п.л.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность темы диссертации, проведена оценка разработанности научной проблемы, сформулированы цель и задачи, предмет и объект, положения, выносимые на защиту, научная новизна, теоретическая и практическая значимость исследования.

В первой главе рассмотрены факторы управления региональной экономикой и развитие региональной экономики на основе эффективной налоговой системы.

В процессе исследования изучено становление зарубежной и отечественной региональной экономики как науки, приведен понятийно-терминологический аппарат региональной экономики.

Для лаконичного встраивания экономики региона в экономическое пространство страны априори необходимо эффективное управление региональной экономикой.

В качестве ключевой категории управления регионом рассматривается эффективность. Для эффективного развития региональной экономики необходима система факторов государственного воздействия на экономику регионов, в качестве основных из которых выделены доходы, занятость, производство, межрегиональный и внешнеэкономический обмен, конечное потребление.

В рамках диссертационного исследования рассмотрено социально-экономическое развитие Ростовской области. Проанализированы показатели 2010 года по сравнению с предыдущими периодами и установлено восстановление динамики привлечения инвестиций, сохранение тенденции замедления темпов инфляции, рост заработной платы, сокращение численности регистрируемых безработных. Темп роста валового регионального продукта (ВРП), сформированный после докризисного 2008 года, также положителен (рисунок 1).

В современных условиях российской экономики эффективная налоговая система приобретает актуальность и особую значимость с целью развития региональной экономики.

В результате исследования построение эффективной налоговой системы рассматривается как действенный механизм управления экономическим развитием региона: налоговая политика осуществляется в соответствии с разработанной стратегией региона и, в свою очередь, формирует структуру налоговой системы региона, что приводит к обратному воздействию данной структуры на налоговую политику и стратегию развития региона.

Рисунок 1 – Сравнение индексов физического объема ВРП

Ростовской области за период с 2005 по 2010 гг.1

Таким образом, государственное регулирование регионального развития с помощью экономического механизма приобретает при рассмотрении развития экономики региона в аспекте взаимодействия его со структурой налоговой системы региона особую значимость.

Учитывая постоянные налоговые реформы, свидетельствующие о перманентном процессе создания справедливой, соразмерной и обоснованной системы налогообложения, в том числе на уровне региона, во второй главе рассматриваются аспекты развития налоговой системы региона и налоговая политика как инструмент реализации стратегии региональной экономики.

Налоговая система является механизмом, обеспечивающим государство, однако эффективность функционирования данного механизма, прежде всего, зависит от уровня развития организационной схемы налоговой системы региона и управления ею.

При устойчивой налоговой политике, направленной лишь на сущность налогов и сборов, в частности на увеличение или снижение ставок, введение налоговых льгот, изменение налогового/отчетного периода, налоговая реформа является односторонней и не приводит к построению качественно новой модернизированной налоговой системы.

Проблемы налоговой системы в региональной экономике обозначены нами в следующем:

- отсутствии результативного взаимодействия налогоплательщиков и налоговых органов;

- неэффективной организационной структуре функционирования налоговых органов;

- отсутствии готовности налоговых органов к лояльному участию в реорганизации налоговой системы. При том факте, что основным условием достижения положительного результата деятельности в бизнес сообществе является использование новых технологий развития, сотрудники налоговых органов, имея по-прежнему императивное отношение к налогоплательщикам и являясь, по сути, монополистами в оказываемой ими услуге характеризуются низким процентом заинтересованности в осознании и реализации своей роли, как референтного субъекта, оказывающего непосредственное влияние на реализацию налоговой политики региона и становление экономики региона.

Эффективные партнерские отношения налоговых органов с налогоплательщиками, уровень налоговой культуры населения формируют восприятие у налогоплательщиков обязанности по уплате налогов, что влияет на проводимую налоговую политику.

В рамках исследования на основе действующего Приказа Федеральной налоговой службы «Об утверждении Единого стандарта обслуживания налогоплательщиков», принятого в целях совершенствования организации взаимодействия налоговых органов и налогоплательщиков, установлено, что степень загруженности инспекторов воспринимается ими как чрезмерная, они считают, что их рабочего времени недостаточно для того, чтобы соблюсти требования Единого стандарта обслуживания налогоплательщиков. Также выявлен психологический дискомфорт, сопровождающий работу сотрудников налоговых органов, поведение налогоплательщиков воспринимается ими как враждебное.

При исследовании вопросов налоговой политики акцентировалось внимание на оценку того воздействия, которое оказывает налоговая политика на экономическое состояние и поведение хозяйствующих субъектов, а также на региональную экономику в целом. Проведен анализ структуры поступления налогов и сборов в консолидированный бюджет Российской Федерации, Южного федерального округа и Ростовской области (таблица 1).

Таблица 1 – Мониторинг поступлений налогов и сборов в консолидированный бюджет РФ, ЮФО, РО, Краснодарского края, Республики Адыгея (2008 – 2010гг.)2

| млн. руб. | 2008 год (с ЕСН) | 2009 год (с ЕСН) | 2010 год (без ЕСН) |

| Российская Федерация | 8 455 706,9 | 6 798 070 | 7 662 900 |

| Южный Федеральный округ | 364 239,4 | 346 165,5 | 350 850,8 |

| Ростовская область | 93 478,5 | 92 690,1 | 97 741,1 |

| Краснодарский край | 144 671,1 | 145 436,5 | 141 471,7 |

| Республика Адыгея | 4 674,9 | 4 980,2 | 5 107,1 |

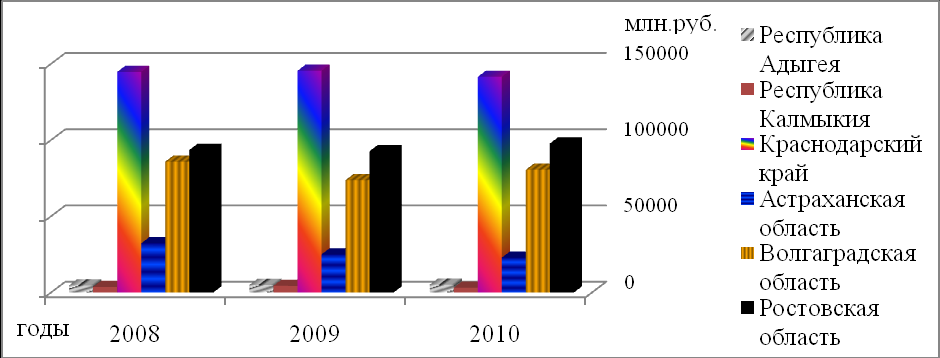

Также проведен сравнительный анализ поступлений налогов и сборов в консолидированный бюджет субъектов РФ, входящих в состав Южного федерального округа (рисунок 2).

Рисунок 2 - Сравнительный анализ поступлений налогов и сборов в консолидированный бюджет субъектов РФ, входящих в состав Южного федерального округа3

Исходя из анализа ряда научных источников, раскрывающих сущность налоговой политики, следует вывод о том, что осуществление налоговой политики базируется на том, что посредством налоговых органов можно влиять на развитие хозяйствующих субъектов и, следовательно, на экономику региона, страны и социальную жизнь общества.

Налоговая политика на протяжении последних лет формируется из необходимости способствовать положительным структурным изменениям в экономике, поэтапному сокращению налоговой нагрузки, улучшению налогового администрирования, а это, в свою очередь, требует внесения изменений в критерии оценки работы налоговых органов. Растут требования к работе налоговых органов, как со стороны государства, так и со стороны налогоплательщиков.

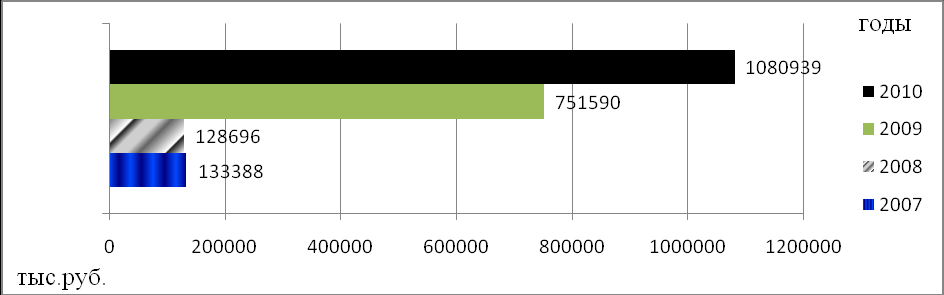

В связи с чем, в рамках диссертационного исследования автором проанализирована деятельность налоговых органов по направлению организации надлежащего устранения допущенных сотрудниками налоговых органов нарушений, выявленных в ходе досудебного урегулирования споров, снижения числа споров с участием налоговых органов в судах, улучшение качественной составляющей работы налоговых органов в целом. Так, исходя из анализа статистических данных работы налоговых органов Ростовской области, с 2007 по 2010 год сумма удовлетворенных в пользу налогоплательщиков требований увеличилась в 8 раз (рисунок 3).

Рисунок 3 – Рост суммового выражения удовлетворенных в пользу налогоплательщика требований за период 2007-2010 гг.4

Процент необоснованных претензий, предъявляемых налоговыми органами Ростовской области налогоплательщикам по итогам 1 полугодия 2010 года, также значителен и приведен на построенной схеме (рисунок 4).

Налогоплательщик

Налоговый орган

Суд