Существуют традиционный и маржинальный подходы к управлению издержками и прибылью

Традиционный подход к управлению издержками и прибылью основан на том, что цена продукции (выручка) складывается из суммарных затрат и прибыли от реализации продукции:

Метод на основе вклада на покрытие (маржинальный подход) основан на концепции маржинальной прибыли, или вклада на покрытие постоянных затрат. Расчет вклада (суммы) на покрытие позволит определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию, с тем чтобы окупить постоянные издержки и получить прибыль.

Вклад (покрытие) – М постоянных затрат и формирование прибыли – это разность между выручкой от реализации продукции и суммой переменных затрат на производство этой продукции[1], т.е.

Вклад (М) =TR-ТVC

М = Pr + ТFC

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.

Использую полученные выражения построим таблицы 5 и 6.

Таблица 5

|

Маржинальный доход |

Доля маржинального дохода в выручке TR/М |

Безубыточный объем продаж в стоимостном выражении Tmin |

Запас по точке безубыточности TR- Tmin |

|

223762,5 |

0,5 |

267090,4 |

196229,6 |

|

298903,5 |

0,6 |

256013,4 |

263736,6 |

|

513744,0 |

0,6 |

589757,1 |

327642,9 |

|

1036410,0 |

0,5 |

1112119 |

788351 |

Таблица 6

|

Изделия |

Переменные расходы на единицу |

Постоянные расходы на единицу |

Точка безубыточности в натуральном выражении Qmin |

Запас по точке безубыточности в натуральном выражении |

|

А |

307 |

165 |

450 |

330 |

|

В |

234 |

156 |

465 |

480 |

|

С |

290 |

238 |

894 |

496 |

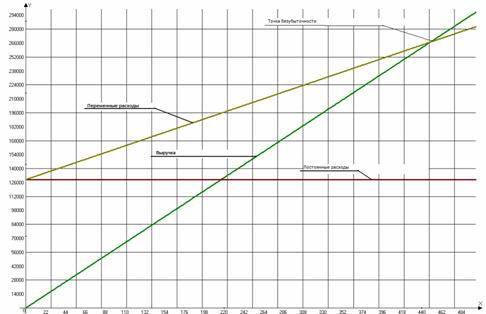

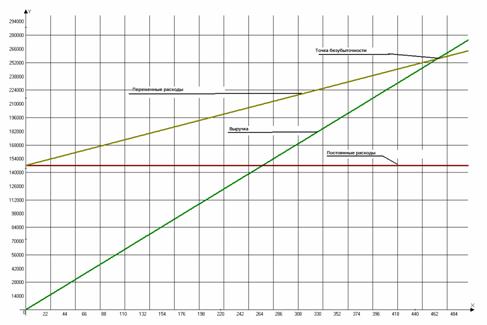

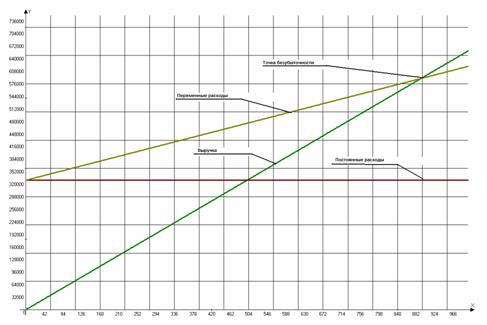

Точку безубыточности можно определить, воспользовавшись графическим методом.

График состоит из двух прямых — прямой, описывающей поведение совокупных затрат и прямой, отражающей поведение выручки от продаж продукции (работ, услуг, товаров), в зависимости от изменения объемов реализации.

На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат— затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия (рис. 1, 2 и 3).

Рис. 1. Точка безубыточности по изделию А

Рис. 2. Точка безубыточности по изделию В

Рис. 3. Точка безубыточности по изделию С

Задание 22.4

Рассчитайте плановые и фактические затраты на 1 руб. товарной продукции и определите изменение затрат на 1 руб. товарной продукции за счет изменения сдвигов в структуре продукции, изменения затрат на производство и изменения цен на продукцию по товарной продукции и по номенклатуре изделий. Результаты расчетов внести в таблицу. Сделать выводы.

Исходная информация, плановые показатели:

Таблица 7

|

Наименование изделия |

Товарная продукция, шт. |

Цена изделия, руб. |

Себестоимость единицы продукции, руб. |

|

А |

5000 |

44 |

35 |

|

Б |

8000 |

40 |

31 |

|

В |

10000 |

50 |

38 |

|

Итого |

Фактическое выполнение плановых показателей составило:

¾ по объему продукции А и В - 95%, по продукции Б - 110%

¾ фактическая цена выше запланированной цены на 10%

¾ фактическое значение себестоимости по продукции А и Б на 5% выше запланированной и по продукции В на 10% выше запланированной.

Рассчитываем фактические показатели и сводим их в таблицу:

Таблица 8

|

Наименование изделия |

Товарная продукция, шт. |

Цена изделия, руб. |

Себестоимость единицы продукции, руб. |

|

А |

4750 |

48,4 |

36,75 |

|

Б |

8800 |

44 |

32,55 |

|

В |

9500 |

55 |

41,8 |

|

Итого |

Затраты на рубль произведенной продукции - очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы — убыточным.

Таблица 9

|

Наименование изделия |

Факт |

План |

Отклонения факта от плана |

|||||

|

Стоимость произведенной продукции |

Себестоимость выпуска |

Затраты на 1 руб. произведенной продукции |

Стоимость произведенной продукции |

Себестоимость выпуска |

Затраты на 1 руб. произведенной продукции |

тыс. руб |

% |

|

|

А |

229900 |

174563 |

0,759 |

220 000 |

175 000 |

0,795 |

- 0,036 |

-4,5% |

|

Б |

387200 |

286440 |

0,740 |

320 000 |

248 000 |

0,775 |

- 0,035 |

-4,5% |

|

В |

522500 |

397100 |

0,760 |

500 000 |

380 000 |

0,760 |

- |

0,0% |

|

Итого |

1139600 |

858103 |

0,753 |

1040000 |

803000 |

0,772 |

- 0,019 |

-2,5% |

Таким образом, отклонение показателя затрат на рубль произведенной продукции от плана составило по изделиям А и Б – -4,5%, а по изделию В – 0%.

После этого нужно установить факторы его изменения (рис. 4).

Исходные данные для факторного анализа:

Таблица 10

|

Наименование показателя |

тыс. руб. |

|

Объем продукции: |

|

|

по плану |

1040000 |

|

фактически по ценам плана |

1036000 |

|

фактически по фактическим ценам |

1139600 |

|

Себестоимость продукции: |

|

|

по плану на плановый выпуск продукции |

803000 |

|

по плановому уровню на фактический выпуск продукции |

184481 |

|

фактически |

858102,5 |

Для анализа построена таблица 11.

Таблица 11

|

Показатель |

Формула расчета |

Сумма |

|

Затраты на рубль продукции по плану, коп. |

|

77,212 |

|

Затраты на рубль фактически выпущенной продукции, коп. |

||

|

при плановой производственной себестоимости и плановых ценах на материальные ресурсы и продукцию |

|

77,378 |

|

при фактической производственной себестоимости и плановых ценах на продукцию |

|

77,378 |

|

Фактически в ценах отчетного года |

|

75,299 |

Расчет влияния факторов на изменение затрат на рубль продукции:

Изменение структуры выпущенной продукции:

-

- =77,378-77,212 = 0,166 коп.

=77,378-77,212 = 0,166 коп.

Изменение цен на продукцию

-

- =75,299-77,378 =-2,079 коп.

=75,299-77,378 =-2,079 коп.

Таким образом, изменение цен на продукцию повлекло снижение затрат на рубль продукции, а изменение структуры, наоборот, увеличение, но менее значительное.

Библиографический список

1. Бланк И. А. Основы финансового менеджмента. Б 2-х т. К.: Ника-центр, 2001.

2. Бухгалтерский учет. Учебник / Под ред. П. С. Безруких. 2-е изд., перераб. и доп. М.: «Бухгалтерский учет», 2003.

3. Андросов А.М. Бухгалтерский учет и отчетность в России: практическое руководство с документами и комментариями. - М.: МЕНАТЕП - ИНФОРМ, 2003.

4. Ефимова О. В. Финансовый анализ. 4-е изд. перераб. и доп. М: «Бухгалтерский учет», 2003.

5. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003.

6. Николаева С. А. Особенности учета затрат в условиях рынка: система «директ-костинг»: Теория и практика. М.: Финансы и статистика, 1999.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –М,: ИНФРА-М, 2003.

8. Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2002.

[1]Смирнов В.Л. Конспект лекций. – «Управление финансово-экономическими и налоговыми процессами на предприятии». – м., экономика, 1999. С. 43.