Содержание

ot;1-3" \h \z \u 1 Основные концепции финансового менеджмента. 2

2 Концепция сохранения и приращения капитала. 6

Практическое задание. 9

Библиографический список. 12

Приложение 1. 13

Приложение 2. 15

Приложение 3. 16

Приложение 4. 17

1 Основные концепции финансового менеджмента

Систему важнейших теоретических концепций и моделей, составляющих основу современной парадигмы финансового менеджмента, можно условно разделить на следующие группы:

1. Концепции и модели, определяющие цель и основные параметры финансовой деятельности предприятия.

2. Концепции и модели, обеспечивающие реальную рыночную оценку отдельных финансовых инструментов инвестирования в процессе их выбора.

3. Концепции, связанные с информационным обеспечением участников финансового рынка и формированием рыночных цен.

Первая группа концепций и моделей

1. Концепция приоритета экономических интересов

собственников. Впервые ее выдвинул американский экономист Герберт Саймон.Он

сформулировал целевую концепцию экономического поведения, заключающуюся в

необходимости приоритетного удовлетворения интересов собственников.В прикладном

своем значении она формулируется как «максимизация рыночной стоимости

предприятия». В

2. Современная портфельная теория. Ее родоначальником

является Гарри Марковец, изложивший основные принципы данной концепции в

3. Концепция стоимости капитала. Первоначальные

теоретические разработки этой проблемы были осуществлены еще в 1938 году

американским экономистом Джоном Уильямсом и изложены в работе «Теория

инвестиционной стоимости». Эта концепция получила отражение в

4. Концепция структуры капитала. Это одна из краеугольных

концепций финансового менеджмента также была выдвинута Франко Модильяни и

Мертоном Миллером и изложена в их работе «Стоимость капитала, корпоративные финансы

и теория инвестиций» (

5.Теория дивидендной политики. Основы теоретических разработок этой проблемы были заложены в 1956 году американским экономистом Джоном Линтером в его работе «Распределение корпоративного дохода между дивидендами, капитализацией и налогами». Однако существенные теоретические выводы были сделаны Мертоном Миллером и Франко Модильяни в их работе «Дивидендная политика, возрастание стоимости акций», опубликованной в 1961 году.

6. Модели финансового обеспечения устойчивого роста предприятия. Первая из этих моделей была разработана в 1988 году американским экономистом Джеймсом Ван Хорном и изложена в его работе «Моделирование устойчивого роста». Затем более усложненные модели устойчивого роста предприятия были разработаны Робертом Хиггинсом. Они рассматриваются в его работе «Какие темпы роста может позволить себе фирма», опубликованной в 1997 году.

Вторая группа концепций и моделей

1. Концепция стоимости денег во времени. Основные теоретические положения этой концепции были сформулированы в 1930 году Иркином Фишером в работе «Теория процента: как определить реальный доход в процессе инвестиционных решений». Позднее в 1958 году Джоном Хиршлейфером в работе «Теории оптимального инвестиционного решения». Сущность концепции в том, что настоящая стоимость денег всегда выше их будущей стоимости в связи с альтернативой возможного их инвестирования, а также влиянием факторов инфляции и риска.

2. Концепция взаимосвязи уровня риска и доходности. Теоретические основы этой концепции впервые были сформулированы в 1921 году Фрэнком Найтом — основателем Чикагской школы экономической теории — в книге «Риск, неопределенность и прибыль». Сущность концепции в том, что между уровнем ожидаемого дохода и уровнем сопутствующего ему риска существует прямо пропорциональная зависимость.

3. Модели оценки акций и облигаций на основе их доходности.

Простейшие модели оценки акций и облигаций на основе данных об их доходности

были впервые систематизированы Джоном Уильямсом еще в 1938 году в его работе

«Теория инвестиционной стоимости». Затем система моделей этого вида была

дополнена Майроном Гордоном в работе «Инвестирование, финансирование и оценка

стоимости корпорации», опубликованной в

4. Модель оценки финансовых активов с учетом систематического риска. Уильям Шарп, опубликовал ее в 1964 году в работе «Цены финансовых активов». Ее основу составляет определение необходимого уровня доходности отдельных финансовых инструментов инвестирования с учетом уровня их систематического риска. Позднее эта модель была усовершенствована Джоном Линтнером в 1965 году, Яном Моссиным в 1966 году и другими исследователями.

Модель оценки опционов. Эта модель предложена американскими экономистами Фишером Блэком и Майроном Скоулзом в 1973 году в работе «Ценообразование корпоративных обязательств». Модель отражает теоретическую концепцию авторов об условиях ценообразования такого рода финансовых активов. Позднее были разработаны альтернативные модели этого вида, в частности, модель Роберта Мертона в работе «Теория рационального ценообразования опционов», опубликованной в 1973 году; модель Джона Кокса и Стефена Росса в работе «Ценообразование опционов в альтернативном стохастическом процессе», опубликованной в 1976 году, и другие.

Третья группа концепций

1. Гипотеза эффективности рынка. Эта гипотеза была выдвинута в 1970 году американским экономистом Юджином Фама в работе «Эффективные рынки капитала: обзор теоретических и практических исследований». Она отражает зависимость ценовой эффективности фондового рынка от уровня информационного обеспечения его участников. В зависимости от условий информационного обеспечения участников следует различать слабую, среднюю (полусильную) и сильную ценовую эффективность фондового рынка. Эта гипотеза дала импульс многочисленным исследованиям в области прогнозирования повышенной доходности отдельных видов ценных бумаг, связанной с их недооценкой рынком.

2. Концепция агентских отношений. Авторами этой концепции являются американские исследователи Майкл Дженсен и Уильям Меклинг, опубликовавшие ее в 1976 году в работе «Теория фирмы: управленческое поведение, агентские затраты и структура собственников». Рассматриваемая концепция предполагает, что деятельность менеджеров (агентов) лишь тогда будет направлена на реализацию главной цели управления финансами, если она будет дополнительно стимулироваться их участием в прибыли и соответственно эффективно контролироваться собственниками.

3. Концепция асимметрической информации. Авторами этой

концепции являются американские экономисты Стюарт Майерс и Николас Майджлаф,

опубликовавшие ее в

определенные финансовые потери.

4. Арбитражная теория ценообразования. Она была разработана

американским профессором Стефеном Россом в 1976 году и изложена в его работе

«Арбитражная теория ценообразования финансовых активов». Основу этой теории

составляет положение о том, что на конкурентных финансовых рынках «арбитраж»

(спекулятивные операции, основанные на разнице рыночных цен на отдельных

рынках) обеспечивает выравнивание реальных рыночных цен отдельных финансовых

активов в соответствии с уровнем их риска и доходности. Позднее (в

2 Концепция сохранения и приращения капитала

Вкладчики обеспечивают компанию капиталом и вправе ожидать соответствующей отдачи от инвестиций. Акционеры компании являются ее законными собственниками. Следовательно, предпочтительной целью большинства корпораций является максимизация доходов акционеров. Вкладчики получают возврат своих капиталов в двух видах[1]:

1) от выплаты дивидендов;

2) от повышения цены капитала при увеличении масштабов рынка (увеличения рыночной цены акций).

Поэтому одна из основных целей ассортиментной политики – это наращивание капитала. Кроме того,

планирование минимального уровня прибыли, рентабельности для предприятия является обязательным, если оно использует заемные средства.

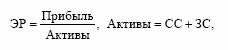

Чтобы доказать данное утверждение, обратимся к известной формуле эффекта финансового рычага.

где Н – ставка налога на прибыль, %;

ЭР – экономическая рентабельность.

где СС – собственные средства;

ЗС – заемные средства;

СП – ставка процента по полученным кредитам.

Если предприятие использует заемные средства, то получения прибыли просто необходимо, причем, должно соблюдаться условие

ЭР > СП, иначе рентабельность собственных средств будет понижаться, возрастет риск организации заемщика.

Предприятию следует планировать минимальный уровень прибыли и рентабельности, а также постоянно поддерживать оптимальное соотношение уровня заемных и собственных средств. Это связано с тем, что слишком большое привлечение заемных средств уменьшает финансовую устойчивость, слишком малое – не позволяет предприятию развиваться.

В любом случае увеличение собственного капитала создает больше возможностей повышения экономической устойчивости фирмы. Дополнительный объем средств, в виде привлекаемых кредитов и займов должен быть достаточным для достижения поставленных целей.

Кроме того, для предприятия жизненно важно удовлетворять изменяющиеся требования потребителей как к качеству, так и к количеству выпускаемых товаров, для чего требуются значительные финансовые вложения. Причем важна не только их количественная сторона, но и темпы осуществления этих вложений. В связи с этим, приоритетными направлениями затрат, связанных с разработкой изделия, подготовкой и освоением производства, являются: предпроектная подготовка и НИОКР, проектирование, освоение производства и выпуск опытной партии. Выбор доли прибыли на обновление частично определяется изменчивостью технологической области, в которой действует фирма, а также масштабом поставленной ею задачи. Однако этот показатель никогда не должен быть меньше определенного критического уровня.

Следует отметить, что соблюдение принципа сохранения и устойчивого приращения капитала при планировании ассортимента в условиях неопределенности является довольно затруднительным, вследствие высокой погрешности прогнозирования, влекущей появления рисковых ситуаций и мас

Практическое задание

В таблице 1 по данным финансовой отчетности (приложение 1-4) рассчитаны состав, динамика, структура и износ основных средств (фондов).

Таблица 1

Состав, динамика, структура и износ основных средств (фондов) (тыс. руб.)

|

Показатели |

Сумма, тыс.тыс.руб. |

Удельный вес в стоимости основных средств предприятия, % |

||||

|

наначало 2003 года |

на конец 2003 года |

Измене-ние за 2003 год (+,-) |

наначало 2003 года |

на конец 2003 года |

Измене-ние за 2003 год (+,-) |

|

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Земельные участки и объекты природопользования |

31 |

31 |

0 |

0,24% |

0,21% |

-0,04% |

|

2. Здания |

6087 |

6087 |

0 |

48,23% |

40,89% |

-7,34% |

|

3. Сооружения |

929 |

929 |

0 |

7,36% |

6,24% |

-1,12% |

|

4. Машины и оборудования |

3110 |

3448 |

338 |

24,64% |

23,16% |

-1,48% |

|

5. Транспортные средства |

1429 |

1894 |

465 |

11,32% |

12,72% |

1,40% |

|

6. Производственный и хозяйственный инвентарь |

544 |

2010 |

1486 |

4,31% |

13,64% |

9,33% |

|

7. Многолетние насаждения |

||||||

|

8. Другие виды основных средств |

||||||

|

9. Итого первоначальная (восстановительная) стоимость основных средств |

12621 |

14888 |

2267 |

100,00% |

100,00% |

|

|

в том числе: 9.1. Производственные |

12130 |

14406 |

2277 |

96,11% |

96,76% |

0,66% |

|

9.2. Непроизводственные |

492 |

482 |

-10 |

3,89% |

3,24% |

-0,66% |

|

10. Износ (амортизация) основных средств, всего |

9230 |

9787 |

557 |

73,14% |

65,74% |

-7,40% |

|

в том числе: 10.1. Зданий и сооружений |

4798 |

4894 |

96 |

X |

X |

X |

|

10.2. Машин, оборудования и транспортных средств |

3807 |

4160 |

354 |

X |

X |

X |

|

10.3. Других основных средств |

626 |

732 |

106 |

X |

X |

X |

|

Справочно: Основные средства |

3390 |

5101 |

1710 |

|||

Из табл. 1 видно, что за анализируемый период сумма основных средств увеличилась на 1710 тыс.руб. Структура и динамика основных фондов представлена на рис. 5 и 6 соответственно. Их анализ показывает наглядно, что за отчетный период произошли изменения: наибольшую долю в структуре основных средств занимают здания, однако их доля изменилась с 48,23% на начало 2003 периода до 40,89% в конце периода. Увеличилась же доля транспортных средств (на 1.4%) и производственного и хозяйственного инвентаря (на 9.33%). Доля производственных основных средств составляет 96,76% и возросла к концу периода на 3,24%. Износ основных средств составляет 65,74%, что в основном связано с возрастом зданий. Таким образом, главным фактором уменьшения первоначальной (восстановительной) стоимости основных средств является старение зданий, а увеличения – приобретение производственного и хозяйственного инвентаря.

Рис. 1. Структура основных средств

Рис. 2. Динамика основных фондов

Библиографический список

1. Быкова Е.В., Стоянова Е.С. Финансовое искусство коммерции. М.: Перспектива, 1995.

2. Бухгалтерский учет: Учебник / Под ред. П.С.Безруких. М.: Бухгалтерский учет, 2003.

3. Карлоф Б. Деловая стратегия. М.: Экономика, 2001.

4. Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. М.: Финансы и статистика, 2004.

5. Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения / Под ред. Е.С.Стояновой. М.: Перспектива, 2003.

6. Торбин В. Цена в условиях перехода к рынку // Экономист. 2002. № 8. С. 68-73.

7. Формирование товарно-ассортиментной политики организации в условиях неопределенности: Монография. N-: Изд-во Тамб. гос. техн. ун-та, 2004.

8. Цены и экономика капитализма / Пер с англ.; Под ред. Е.И.Пунина. М.: Прогресс, 1989.

9. Экономическая стратегия фирмы.: Учеб. пособ. / Под ред. А.П. Градова. СПб: Спец. литература, 1995.

10. Экономика предприятия: Учебник / Под ред. В.Я.Горфинкеля и Е.М.Купрякова. М.: Банки и биржи, ЮНИТИ, 1996.

Приложение 1

Бухгалтерский баланс ОАО «Гранит» на 1 января 2005 года (тыс.руб.)

|

Актив |

Код показате-ля |

На начало 2003 отчетного года |

На конец 2003 отчетного года |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

110 |

42 |

|

|

Основные средства |

120 |

3390 |

5101 |

|

Незавершенное строительство |

130 |

95 |

559 |

|

Доходные вложения в материальные ценности |

135 |

||

|

Долгосрочные финансовые вложения |

140 |

||

|

Отложенные налоговые активы |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

Итого по разделу I |

190 |

3485,674 |

5701,588 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

3212 |

3466 |

|

в том числе: |

|||

|

сырье, материалы и другие аналогичные ценности |

2072 |

2551 |

|

|

животные на выращивании и откорме |

|||

|

затраты в незавершенном производстве |

3 |

3 |

|

|

готовая продукция и товары для перепродажи |

779 |

790 |

|

|

товары отгруженные |

339 |

||

|

расходы будущих периодов |

17 |

122 |

|

|

прочие запасы и затраты |

1 |

1 |

|

|

Налог на добавленную стоимость по приобретенным |

402 |

560 |

|

|

ценностям |

220 |

||

|

Дебиторская задолженность (платежи по которой |

|||

|

ожидаются более чем через 12 месяцев после |

|||

|

отчетной даты) |

230 |

||

|

в том числе покупатели и заказчики |

|||

|

Дебиторская задолженность (платежи по которой |

269 |

995 |

|

|

ожидаются в течение 12 месяцев после отчетной |

|||

|

даты) |

240 |

||

|

в том числе покупатели и заказчики |

216 |

639 |

|

|

Краткосрочные финансовые вложения |

250 |

50 |

|

|

Денежные средства |

260 |

349 |

361 |

|

Прочие оборотные активы |

270 |

1054 |

|

|

Итого по разделу II |

290 |

4233 |

6486 |

|

БАЛАНС |

300 |

7718 |

12188 |

|

Пассив |

Код по- казателя |

На начало 2003 отчетного года |

На конец 2003 отчетного года |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

6 |

6 |

|

Уставный капитал |

410 |

||

|

Собственные акции, выкупленные у акционеров |

|

||

|

Добавочный капитал |

420 |

2669 |

2669 |

|

Резервный капитал |

430 |

||

|

в том числе: |

|

||

|

резервы, образованные в соответствии |

|

||

|

с законодательством |

|

||

|

резервы, образованные в соответствии |

|

||

|

с учредительными документами |

|

||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

1688 |

|

|

Итого по разделу III |

490 |

2675 |

4363 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

||

|

Займы и кредиты |

510 |

||

|

Отложенные налоговые обязательства |

515 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

Итого по разделу IV |

590 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

800 |

|

|

Займы и кредиты |

610 |

||

|

Кредиторская задолженность |

620 |

4243 |

7824 |

|

в том числе: |

|

2945 |

4939 |

|

поставщики и подрядчики |

|

||

|

задолженность перед персоналом организации |

|

475 |

1337 |

|

задолженность перед государственным и |

|

143 |

605 |

|

внебюджетными фондами |

|

||

|

задолженность по налогам и сборам |

|

84 |

550 |

|

прочие кредиторы |

|

596 |

394 |

|

Задолженность перед участниками (учредителями) |

|

1 |

1 |

|

по выплате доходов |

630 |

||

|

Доходы будущих периодов |

640 |

||

|

Резервы предстоящих расходов |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

Итого по разделу V |

690 |

5044 |

7825 |

|

БАЛАНС |

700 |

7718 |

12188 |

Приложение 2

Отчет о прибылях и убытках ОАО «Гранит» за 2004 год (тыс.руб.)

|

Показатель |

За отчетный |

За аналогичный период предыдущего 2002 года |

|

|

наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Доходы и расходы |

|||

|

по обычным видам деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, |

107934 |

92441 |

|

|

услуг (за минусом налога на добавленную стоимость, |

|||

|

акцизов и аналогичных обязательных платежей) |

|||

|

Себестоимость проданных товаров, продукции, |

102700 |

87287 |

|

|

работ, услуг |

|||

|

Валовая прибыль |

5234 |

5155 |

|

|

Коммерческие расходы |

316 |

3156 |

|

|

Управленческие расходы |

|||

|

Прибыль (убыток) от продаж |

4918 |

1998 |

|

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

|||

|

Доходы от участия в других организациях |

|||

|

Прочие операционные доходы |

|||

|

Прочие операционные расходы |

180 |

1640 |

|

|

Внереализационные доходы |

73 |

45 |

|

|

Внереализационные расходы |

323 |

202 |

|

|

Прибыль (убыток) до налогообложения |

4488 |

202 |

|

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Текущий налог на прибыль |

1016 |

73 |

|

|

Чрезвычайные доходы |

|||

|

Чрезвычайные расходы |

|||

|

Чистая прибыль (убыток) |

|||

|

отчетного периода |

3472 |

129 |

|

Приложение 3

Отчет о движении денежных средств ОАО «N-ский хлебокомбинат» на 1 января 2004 года (тыс.руб.)

|

Показатель |

За отчетный |

За аналогичный период предыдущего 2002 года |

|

|

наименование |

код |

2003 год |

|

|

1 |

2 |

3 |

4 |

|

Остаток денежных средств |

349 |

||

|

на начало 2003 отчетного года |

|||

|

Движение денежных средств |

|||

|

по текущей деятельности |

141871 |

||

|

Средства, полученные от покупателей, заказчиков |

141769.924 |

||

|

авансы от покупателей |

40 |

||

|

Прочие доходы |

62 |

||

|

Денежные средства, направленные: |

141860 |

||

|

на оплату приобретенных товаров, работ, услуг, |

88485 |

||

|

сырья и иных оборотных активов |

|||

|

на оплату труда |

15664 |

||

|

на выплату дивидендов, процентов |

|||

|

на расчеты по налогам и сборам |

21064 |

||

|

на прочие расходы |

14335 |

||

|

Чистые денежные средства от текущей деятельности |

|||

|

Приобретение объектов основных средств, доходных |

2313 |

||

|

вложений в материальные ценности и |

|||

|

нематериальных активов |

|||

|

Приобретение ценных бумаг и иных финансовых |

|||

|

вложений |

|||

|

Займы, предоставленные другим организациям |

|||

|

Чистые денежные средства от инвестиционной |

141871 |

||

|

деятельности |

|||

|

и их эквивалентов |

|||

|

Остаток денежных средств на конец 2003 отчетного |

360,516 |

||

|

периода |

|||

|

Величина влияния изменений курса иностранной |

|||

|

валюты по отношению к тыс.руб.лю |

|||

Приложение 4

Приложение к бухгалтерскому балансу ОАО «Гранит» (тыс.руб.)(фрагмент)

|

Показатель |

Наличие на начало 2003 отчетного года |

Поступило |

Выбыло |

Наличие на конец отчетного 2003 года |

|||||

|

наименование |

код |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

Здания |

6087 |

13 |

6087 |

||||||

|

Сооружения и передаточные |

929 |

929 |

|||||||

|

устройства |

|||||||||

|

Машины и оборудование |

3110 |

795 |

458 |

3447 |

|||||

|

Транспортные средства |

1429 |

465 |

1894 |

||||||

|

Производственный и |

544 |

1511 |

25 |

2030 |

|||||

|

хозяйственный инвентарь |

|||||||||

|

Земельные участки и объекты |

31 |

31 |

|||||||

|

природопользования |

|||||||||

|

Капитальные вложения на |

|||||||||

|

коренное улучшение земель |

|||||||||

|

Итого |

12621 |

2860 |

593 |

14887 |

|||||

|

в т.ч. непроизводственные |

492 |

88 |

97 |

482 |

|||||

|

Показатель |

На начало 2003 |

На конец отчетного периода (2003) |

|||||||

|

наименование |

код |

отчетного года |

|||||||

|

1 |

2 |

3 |

4 |

||||||

|

Амортизация основных средств — всего |

394 |

9230 |

9787 |

||||||

|

в том числе: |

|||||||||

|

зданий и сооружений |

4798 |

4894 |

|||||||

|

машин, оборудования, транспортных средств |

3807 |

4161 |

|||||||

|

других |

626 |

732 |

|||||||

|

результате достройки, дооборудования, |

|||||||||

|

реконструкции, частичной ликвидации |

|||||||||

Расходы по обычным видам деятельности (по элементам затрат)

|

Показатель |

За отчетный год |

За предыдущий |

|

|

наименование |

код |

год |

|

|

1 |

2 |

3 |

4 |

|

Материальные затраты |

78539 |

69483 |

|

|

Затраты на оплату труда |

14158 |

8830 |

|

|

Отчисления на социальные нужды |

5083 |

3519 |

|

|

Амортизация |

556 |

456 |

|

|

Прочие затраты |

4679 |

4402 |

|

|

Итого по элементам затрат |

103016 |

86690 |

|

[1] Формирование товарно-ассортиментной политики организации в условиях неопределенности: Монография. N-: Изд-во Тамб. гос. техн. ун-та, 2004.