¾ Провести анализ отклонений затрат в ОАО «Орбита».

¾ Изучить направления совершенствования учета и анализа нормативных затрат на предприятии.

Объект исследования: нормативный метод учета затрат.

Предмет исследования: процесс учета затрат и составление нормативных калькуляций.

Методы исследования – анализ монографий, периодической печати, данных бухгалтерского учета.

Глава 1 Система нормативного метода учета затрат и нормативные калькуляции

1.1 Понятие нормативных затрат

Понятие "нормативные затраты" связано с расчетом норм издержек на материалы, рабочую силу и накладные расходы на научной основе. Оно указывает на определенный уровень затрат, обусловленный рядом ограничений. Прежде всего, нормативные затраты ориентируют предприятие на будущее и в то же время являются средством оценки происходящих изменений в производственной деятельности с точки зрения влияния на прибыль.

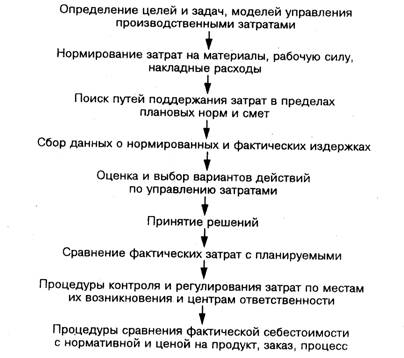

Данное положение подтверждает, что учет нормативных затрат является основой для управления бизнесом. Относительно выпускаемой продукции существуют четко установленные требования — стандарты, которые определяют потребительские качества каждого продукта. Однако, если даже продукция соответствует стандартам, то это не означает, что производство не нуждается в контроле за издержками. Управление затратами на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок, измеряет расход производственных ресурсов и нацеливает на их использование в будущем. Система управления затратами на основе норм состоит из процедур, последовательность которых изображена на рис. 1[1].

Система включает:

¾ планирование затрат на основе норм, обеспечивающих выполнение поставленных администрацией перед производством задач;

¾ документирование затрат с обязательным отражением в документах разрешений на использование производственных ресурсов для целей производства, подтвержденных нормами;

¾ списание затрат на счете бухгалтерского учета на основе норм; оценка готовой продукции и незавершенного производства по нормативной полной или частичной себестоимости; отклонения от норм текущих затрат отражаются в виде производственного результата;

¾ выявление отклонений от норм оперативным путем для использования их в целях быстрого и эффективного воздействия управленцев на производство; каждый менеджер получает информацию, соответствующую своему уровню управления.

Рис. 1. Система управления затратами на основе норм