Статья Бойко С. И. «Гипотеза бывшего советника президента США артура Лаффера теперь стала теорией»

| Вид материала | Статья |

- Синовец Полина Андреевна Новые элементы ближневосточной политики США в контексте «иракского, 130.78kb.

- Предложения по результатам общественного обсуждения проекта федерального закона, 211.74kb.

- Цви Ганин Отношение США к созданию Государства Израиль, 1945-1948, 1992.83kb.

- «О текущем моменте», № 1 (97), январь 2011 г, 397.62kb.

- «О текущем моменте», № 1 (97), январь 2011 г, 398.16kb.

- -, 959.74kb.

- Глобальный мир и ядерная безопасность нурсултан Назарбаев, Президент Республики Казахстан, 176.29kb.

- Программа Научно-практической конференции «Разрешение коммерческих споров. Медиация, 12.97kb.

- «Постмультикультурализм: новые реальности и угрозы», 393.38kb.

- Рашением сквера теперь стала альпийская горка, выполненная с применением уральских, 7.25kb.

статья Бойко С.И. «Гипотеза бывшего советника президента США Артура Лаффера теперь стала теорией», опубликованная в Вестнике Морского государственного университета. Вып.4. Экономика и управление. – Владивосток: Морской гос. ун-т, 2005. – 217 с., С. 78-81

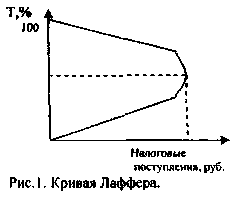

Во всех современных учебниках по экономике имеется информация о кривой Артура Лаффера - советника по экономике президента США Р.Рейгана. В учебнике «Экономика» для экономических ВУЗов (М., 1995) на стр.42-43 отмечено, что смысл кривой Лаффера «... в том, что снижение предельных ставок и вообще налогов обладает мощным стимулирующим воздействием на производство. При сокращении ставок база налогообложения в конечном счете увеличивается: раз выпускается больше продукции, то и собирается больше налогов. Это происходит не сразу. Но по идее расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок. Как известно, снижение налогов явилось составным элементом программы Рейгана».

В учебнике кривая Лаффера имеет следующий вид (см. рис 1.).

Между тем, правительства всех стран декларируют стимулирующее воздействие налоговой политики на увеличение объемов производства с целью собирания все большего количества налогов в государственный бюджет.

Автору этой статьи удалось обосновать новый метод определения прибыли (Иб×Рн), с помощью которого элементы планируемой предприятием цены воспроизводят действие закона стоимости, открытого Карлом Марксом.

Новый метод определения прибыли включен в формулу цены:

78

где Иб, Ин — индивидуальная себестоимость единицы базового и нового сопоставимых изделий, которые имеют одинаковое назначение, руб.; ЭФПбi,ЭФПнi — величина качества (полезности) того же i-гo потребительского свойства базовой и новой сопоставимой продукции, измеряется в самых различных единицах измерения. Учитывает в себе вкусы (человеческий фактор) производителя на этапе прогнозирования и потребителя на этапе децентрализованного планирования; n — количество однородных потребительских свойств товара. Номенклатура учитываемых в цене потребительских свойств оговаривается в договоре между предприятием-потребителем и предприятием-производителем. Так потребитель, заказывая производителю определенное количество потребительских свойств нужной величины, удовлетворяет свои перспективные и текущие вкусы, которые через цену товара выражаются в деньгах; Рб — индивидуальная рентабельность изготовления единицы базовой продукции (частное от деления базовой прибыли ПРед.б на базовую себестоимость Иб, т.е. ПРед.б/Иб); Рн — индивидуальная рентабельность изготовления единицы новой сопоставимой продукции (при прочих равных условиях — частное от деления базовой прибыли ПРед.б на новую себестоимость Ин, т.е. ПРед.б/Ин). Ниже в табл.1 привожу расчеты, которые наглядно демонстрируют предлагаемую налоговую политику.

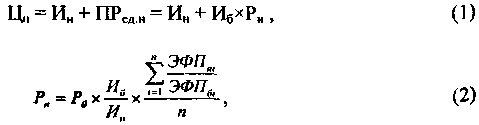

Расчеты, выполненные в табл.1 в виде графика (см.рис.2).

Мы видим, что наблюдается полное соответствие кривой на рис.1, которую гипотетически представил А.Лаффер, кривой на рис.2, которая Доказана теоретически с помощью нового метода определения прибыли

(Иб × Рн), адекватно воспроизводящего объективно действующий закон стоимости К.Маркса.

79

Таблица 1.

Предлагаемая для монополии налоговая политика, которая количественно подтверждает качественную гипотезу Артура Лаффера

Формирование цены по формуле (1), руб.

Ц = И + П

Ц - цена;

И - изд-ки;

П - приб.Равновесные плановые объемы производства, штук товараПлановая валовая прибыль, руб.Необлагаемая плановая сверхприбыль, или дифференциа льная рента (остается у предприятия), руб.Облагаемая плановая годовая прибыль, рубИтого налогов в бюджет государства, руб.Процент перечисления налогов в госбюджет, %Чистая прибыль, которая остается у предприятия, руб.

ВсегоВ том числе

Госбюджет , 50%Предпр иятию 50%

12345 = 3 – 46=50% от ст.57=50% от ст.58 = 69=(8:3) × 100%10 = 4 + 78,00 =

6,40 + 1,601001,60 × 100 =1600160 – 0 = 160808080(80:160) × 100% = 50%0+80 = 807,61 =

5,82 + 1,792001,79 × 200 =358(1,79-1,60) × 200 = 38358 – 38 = 320160160160;

160 : 80

(2 раза)(160:358) × 100% = 44,7%38+160= 198;

198 : 80

(2,5 разa)7,21 =

5,23 + 1,983001,98 × 300 =594(1,98-1,60) × 300 = 114594 – 114= 480240240240;

240 : 80

(3 раза)(240:594) × 100%

= 40,4%114+240 = 354; 354 : 80

(4,4 раза)6,85 =

4,64 + 2,214002,21 × 400 =884(2,21-1,6) × 400 = 244884 – 244= 640320320320;

320 : 80

(4 раза)(320:884) × 100% = 36,2%244 + 320 = 564; 564 : 80

(7,05 раза)

80

Особенностью предлагаемой нами налоговой политики является то, что предприятием в первую очередь рассчитывается необлагаемая плановая сверхприбыль (дифференциальная рента), которая остается в полном распоряжении у предприятия (см. столбец 4 табл.1). Это -стимулирующая сторона данной налоговой политики.

Правило необлагаемости плановой сверхприбыли экономически заинтересовывает предприятие к снижению текущих затрат (плановой себестоимости единицы продукции) и повышению ее качества за счет использования в производстве новой техники и технологий, следствием чего является неизбежное увеличение натуральных объемов производства предприятия и рост налогов, отчисляемых им в бюджет государства (см. столбец 8 табл.1).

Это, с одной стороны, создает государству уверенность в проводимой им социальной политике, так как оно рассчитывает на поступление гарантированных налогов от предприятий, с другой, дает возможность самостоятельному предприятию надежно строить прогнозы своих накоплений для расширенного воспроизводства.

Предприятие помимо части облагаемой валовой прибыли дополнительно получает необлагаемую налогом плановую сверхприбыль. В этой связи доля остающейся в распоряжении предприятия годовой массы плановой валовой прибыли (чистой прибыли) автоматически увеличивается, а доля перечисляемой в госбюджет в виде налогов — сокращается.

В результате предлагаемая нами налоговая политика осуществляется следующим образом: процент перечисления налогов в госбюджет автоматически понижается от 50% до 36,2% (см. столбец 9 табл.1), самостоятельному предприятию — увеличивается, но так, что масса распределяемой плановой прибыли нарастает в обоих направлениях: при увеличении в госбюджет налогов в 4 раза соответственно У предприятия чистой прибыли остается больше в 7,05 раза. Это создает предприятию условия для реального самофинансирования и расширенного воспроизводства.

Так с помощью нашего алгоритма теоретически решается проблема сокращения ставки налогообложения товаропроизводителя в пользу государства и роста массы перечисляемых налогов в бюджет, которую в начале 80-х годов XX столетия пытался решить известный американский экономист Артур Лаффер.

В результате устойчиво согласуются интересы государственного бюджета, в который поступает все больше налогов, и предприятия, заинтересованного во все большей массе чистой прибыли для пополнения своих фондов накопления и потребления.

81

[img].pochta.ru/Laffer5.JPG[/img]