|

< Предыдущая |

Оглавление |

Следующая > |

|---|

1.5. Общность и различия внешнего и внутреннего аудита

В процессе обеспечения целесообразности и эффективности организации, а также практического применения направления, видов и форм финансового контроля необходимо знать и правильно определять их общность и различия. Одним из направлений финансового контроля является аудиторский контроль. Его основными видами являются внешний и внутренний аудиторский контроль, а формой - аудиторская проверка (далее - аудит). Следовательно, основы общности внешнего и внутреннею аудита заключаются в том, что они являются одной и той же формой аудиторского контроля. А различия проявляются в его видах.

Общность внешнего и внутреннего аудита заключается в следующем.

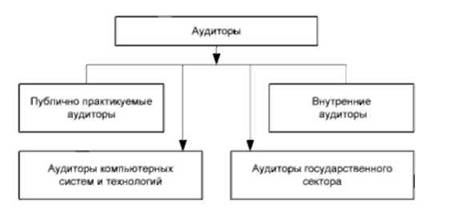

1. Внешний и внутренний аудит осуществляют только аудиторы. На рис. 1.1 приведен перечень основных направлений деятельности аудиторов.

Рис. 1.1. Перечень основных направлений деятельности аудиторов

Так как все аудиторы принадлежат одной профессии - аудиторской, то и основная цель их деятельности одинакова. Кодекс этики Международной федерации бухгалтеров определяет, что "основной целью аудиторской профессии является деятельность специалистов на самом высоком профессиональном уровне, обеспечивающем качественное выполнение заданий и удовлетворение общественных интересов. Достижение этой цели требует соблюдения четырех основных требований:

o достоверность. В целом общество испытывает потребность в достоверной информации и информационных системах;

o профессионализм. Аудируемые организации, работодатели и другие заинтересованные лица испытывают потребность в специалистах, являющихся профессионалами в сфере аудита;

o качество услуг. Необходима уверенность в том, что все услуги, предоставленные аудитором, соответствуют высшим стандартам качества;

o уверенность. Лицам, пользующимся услугами аудиторов, необходима уверенность в том, что услуги оказываются в соответствии с регулирующими их профессиональными этическими нормами".

2. Основой организации и проведения внешнего и внутреннего аудита являются одни и тс же фундаментальные принципы финансового контроля, которые приведены в табл. 1.3.

Таблица 1.3. Фундаментальные принципы финансового контроля

3. Исходя из анализа исторического развития аудиторской деятельности, можно сделать вывод, что нормативной и методической основой становления и развития внешнего аудита служат нормативная база и методика внутреннею аудита. Следовательно, основная цель проведения как внешнего, так и внутреннего аудита - предоставление возможности аудитору правильно сформировать его независимое мнение.

Кроме того, многие нормы и методы внешнего и внутреннего аудита имеют сходство:

o предметом внешнего и внутреннего аудита является финансово-экономическая информация для внутренних и внешних пользователей;

o независимость внешнего и внутреннего аудитора совпадают в том, что уровень их квалификации и опыт должны приводить к независимости мнений и суждений аудитора, отличных от мнений и суждений других лиц и специалистов организации;

o внешний и внутренний аудит схожи тем, что оценивают систему внутреннего контроля организации, т.е. выражают мнение об се надежности, но для разных целей;

o оценка бизнес-рисков для выявления приоритетных направлений контроля и аудита и корректировки программы внешнего или внутреннего аудита. Участки деятельности организации, где выше предпринимательский риск (бизнес-риск), подвергаются более тщательной проверке, т.е. чем выше бизнес-риски, тем больше объем как внешнего, так и внутреннего аудита;

o существенность в аудите.

Внешние и внутренние аудиторы определяют базовые показатели отчетности, т.е. те, искажения которых существенно влияют на финансовые результаты организации. Внутренний аудитор, так же как и внешний, не может проводить контроль сплошным образом, поэтому внутренний аудитор акцентирует внимание только на существенных объектах контроля, так как расходы на контроль должны окупаться стоимостью предполагаемых предотвращенных упущений и расходов.

Между внешним и внутренним аудитом имеются различия.

По целевому применению:

o внешний аудит - выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации с позиций пользователей информации (отчетности). Внешний аудит нужен в первую очередь для обеспечения выполнения общественных интересов и поддержания надлежащего порядка в обществе;

o внутренний аудит - выражение мнения о достоверности информации о деятельности организации и оценке эффективности работы с позиций собственников и органов управления организации. Внутренний аудит в первую очередь необходим для обеспечения выполнения стратегических целей организации, а также обеспечения его исполнения обязательств перед обществом и вышестоящими органами управления. По виду деятельности:

o внешний аудит - предпринимательская деятельность, определяется законодательством;

o внутренний аудит - исполнительная деятельность, определяется решением руководства пли представительным органом собственников.

По субъектам осуществления:

o внешний аудит - независимые эксперты, имеющие соответствующий аттестат аудитора;

o внутренний аудит - сотрудники, подчиненные руководству организации и находящиеся в штате организации.

По характеру деятельности:

o внешний аудит - предпринимательская деятельность;

o внутренний аудит - исполнительная деятельность, определяются выполнением распоряжений руководства организации.

П о правовому регулированию:

o внешний аудит - нормативные акты по регулированию внешнего аудита, гражданское право, хозяйственные договоры;

o внутренний аудит - локальные нормативные акты по регулированию внутреннего аудита, гражданское право, хозяйственные договоры и административное право.

По уровню управленческих связей:

o внешний аудит - горизонтальные связи, добровольность, равноправие во взаимоотношениях с клиентом, отчет перед ним;

o внутренний аудит - иерархические связи, подчинение непосредственно руководству организации, отчет перед руководством организации.

По оплате услуг:

o внешний аудит - платит клиент по договору возмездного оказания услуг;

o внутренний аудит - оплата в виде заработной платы по трудовому договору согласно штатному расписанию организацией.

А отсюда вытекают и другие формальные различия.

Объект аудита:

o внешний аудит - как правило, бухгалтерская (финансовая) отчетность организации;

o внутренний аудит система внутреннего контроля, управление рисками, корпоративное управление.

Организация работы:

o внешний аудит - определяется аудитором самостоятельно исходя из общепринятых норм и правил аудиторской деятельности;

o внутренний аудит - выполнение конкретных заданий руководства или собственников исходя из прописанного в положении о службе внутреннего аудита.

Взаимоотношения с руководством:

o внешний аудит - равноправное партнерство и прежде всего юридическая независимость от руководства организации, так как заключается договор о проведении аудита и оплате услуг по условиям выполнения договора;

o внутренний аудит - подчиненность руководству или представительному органу собственников (иногда смешанная подчиненность), правовая зависимость от них, так как работники службы внутреннего аудита являются наемными работниками и оплата труда осуществляется согласно трудовому соглашению.

Ответственность:

o внешний аудит - устанавливается законодательными и нормативными актами ответственность перед аудируемым лицом и третьими лицами, которые являются пользователями бухгалтерской (финансовой) отчетности и другой проверенной аудиторами информации;

o внутренний аудит - устанавливается должностными инструкциями и Положением о службе внутреннего аудита ответственность перед руководством или собственниками организации.

Периодичность контроля:

o внешний аудит - обычно с годовым интервалом или другими интервалами, предусмотренными договором об аудите;

o внутренний аудит - непрерывный контроль в течение всего года.

Условия независимости:

o внешний аудит - требования законодательства о родственной, финансовой и юридической независимости сторон;

o внутренний аудит - организация отдельной самостоятельной службы внутреннего аудита, обеспечивающей независимость от руководителей подразделений и специалистов организации, но полностью зависимой от руководителя или собственника организации. Цель оценки системы внутреннего контроля организации:

o внешний аудит - выявить слабые места контроля, чтобы скорректировать содержание программы аудита, а также оценить аудиторский риск и определить объем аудиторской проверки;

o внутренний аудит - выявить слабые места контроля, чтобы разработать новые или усовершенствовать существующие средства контроля.

Существенность в аудите:

o в аудиторском заключении внешний аудитор отражает только существенные обстоятельства; уровень существенности или предельно допустимое отклонение (ошибка) в информации используется внешними аудиторами для обоснования вида аудиторского заключения, т.е. обоснования мнения о достоверности финансовой отчетности;

o внутренние аудиторы не выражают мнения о достоверности отчетности, но определяю! существенность информации, чтобы обосновать выборочность контрольных действий службы внутреннего аудита, так как разрабатываются средства контроля только по существенным направлениям, что необходимо для экономической окупаемости применяемых средств контроля.

Отчетность:

o внешний аудит - аудиторское заключение с выражением мнения о достоверности бухгалтерской (финансовой) отчетности или другой проверяемой информации;

o внутренний аудит - отчет руководству организации или представительному органу собственника о проделанной работе, о результатах оценки эффективности функционирования системы внутреннего контроля и рекомендации по се совершенствованию.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|