|

< Предыдущая |

Оглавление |

Следующая > |

|---|

3.3. Индикативное планирование

Как уже указывалось, по характеру управленческой деятельности различаются два основных типа планирования: административное и индикативное. Планирование действует в основном в пределах организации, фирмы и тому подобных структур, опирается на создание и функционирование централизованной нормативно-правовой базы деятельности всех субъектов экономики, а также на жесткий контроль за обслуживанием бюджетов и использованием бюджетных средств. Следует отметить, что в современных рыночных условиях хозяйствования в основном используется индикативное планирование.

Сущность индикативного планирования

Можно выделить следующие подходы к определению понятия индикативного планирования, акцентирующие относительно различные его стороны и функции и опирающиеся на опыт разных стран.

Первый рассматривает индикативное планирование как макро-планирование при самостоятельности предприятий. Так, например, макроэкономическое планирование в Китае основано на сочетании частного и государственного секторов экономики при доминировании последнего. Поскольку деятельность предприятий осуществляется в условиях экономической самостоятельности, то планирование в Китае носит не директивный, а индикативный характер.

Согласно второму подходу, принятому в Японии, индикативное планирование - это ориентирование частных предприятий на выполнение задач, формулируемых государством. Общегосударственное экономическое планирование в Японии носит индикативный характер, поскольку разрабатываемые в стране общегосударственные планы социально-экономического развития формально не являются законами, а представляют собой государственные программы, ориентирующие и мобилизующие отдельные звенья экономической структуры на выполнение этих программ в общенациональных и интересах.

Сторонники третьего подхода особо подчеркивают, что индикативный план содержит обязательные задания для государства и государственного сектора. Частные предприятия ориентируются на индикативный план, подстраиваясь под планы самого мощного "игрока" в рыночной экономике - государства, даже если это для них не обязательно. Соответственно государственный план предлагается трактовать как систему показателей, реализующих централизованное управление и косвенное регулирование различных секторов экономики, прежде всего государственного. Она включает в себя как ориентирующие показатели (контрольные цифры), имеющие лишь информационное значение для предприятий, отраслей и регионов, так и директивные показатели - государственный заказ (важнейшая форма централизованного руководства, содержащая задания по межотраслевым межреспубликанским поставкам продукции), лимиты, экономические регуляторы (включая цены, налоги, процентные ставки, экономические нормативы).

В соответствии с четвертым подходом индикативное планирование - это механизм координации действий и интересов государства и других субъектов экономики. Помимо информационного значения, такое планирование выполняет и координирующую роль, т.е. предполагает согласование деятельности "центра", отраслей и предприятий в процессе самостоятельной разработки последними их производственно-хозяйственных программ. Данный подход используется, прежде всего во Франции, где и был максимально развит институт индикативного планирования, в рамках которого правительство воздействует на экономическое развитие скорее посредством координации и обеспечения информацией, чем путем принятия решений и выдачи указаний. В результате обмена планами и информацией между правительством и частными предпринимателями выявляется схема экономического роста, включающая те проекты, которые по линии правительственных организаций являются взаимно совместимыми.

Индикативное планирование - это механизм координации интересов и деятельности государственных и негосударственных субъектов управления экономикой, сочетающий ее государственное регулирование с рыночным и нерыночным саморегулированием. Он основан на разработке системы показателей (индикаторов) социально-экономического развития и включает: определение его общенациональных приоритетов, целеполагание, прогнозирование, бюджетирование, программирование, контрактацию и другие процедуры согласования решений на макро-, мезо- и микроуровне, налоговые и иные меры государственной поддержки хозяйствующих субъектов, которые участвуют в реализации плана.

В условиях индикативного планирования стимулирование хозяйственной деятельности, отвечающей целям социально-экономического развития, включает широкое использование следующих рыночных инструментов:

o прямые дотации и субсидии из бюджета в те направления хозяйственной деятельности, которые обеспечивают ощутимое повышение уровня и эффективности социально-экономического развития;

o использование гибкой налоговой и ценовой политики, обеспечивающей заинтересованность предпринимателей в расширении разнообразных видов хозяйственной деятельности;

o использование льготной политики в отношении местных налогов, платежей за ресурсы, аренды для поддержки предпринимательской активности;

o повышение ответственности всех структур за выполнение законодательных и нормативно-правовых условий, разработка и применение санкций за их нарушение;

o привлечение инвестиций в экономику путем создания благоприятного климата и атмосферы доверия к власти.

Базовым понятием системы индикативного планирования является индикатор - интегральный показатель, количественно определяющий качественные характеристики процесса. Индикаторы определяются как определенные граничные параметры, в пределах которых система, включающая организационные механизмы, технологические связи, материальные и финансовые потоки, может устойчиво функционировать и развиваться.

В отличие от обычного показателя, дающего лишь количественную констатацию, индикатор имеет векторный, направленный характер. Индикаторы ограничивают предельные пороговые (минимальные и максимальные) значения, например в отношении уровня прибыльности, налоговых ставок, режимов развития многоресурсных систем. Внутри предельных границ образуется так называемый коридор, необходимый и достаточный для принятия управленческого решения. Но при этом необходимо установить адекватные пороговые значения коридора.

Формирование индикаторов - это процесс, увязанный во временном аспекте. Российский опыт государственного управления последних 10 лет показывает, что достичь стратегических целей социально-экономического развития возможно при условии внедрения методов и процедур управления, ориентированных на конечный результат. Технологией ресурсного финансового обеспечения системы управления по результатам является бюджетирование, ориентированное на результат (БОР), которое включает:

o создание и внедрение комплексной системы ведомственного и межведомственного планирования и проектного управления по целям и результатам деятельности, конкурентного распределения ресурсов между ведомствами, контроля над достижением результатов их деятельности;

o разработку ключевых показателей эффективности и результативности деятельности органов государственной власти по основным направлениям в соответствии со стратегическими целями;

o внедрение технологий и процедур целеполагания, обеспечивающих привязку целей к конкретным исполнителям, выработку показателей, позволяющих адекватно оценивать степень достижения поставленных целей;

o разработку и внедрение управленческого учета, позволяющего распределять ресурсы по поставленным задачам, а также обеспечивать контроль достижения результатов и определять персональную ответственность руководителей и специалистов за качество решения указанных задач;

o разработку и внедрение системы внутреннего аудита, позволяющей оценивать эффективность бюджетных расходов;

o внедрение системы регулярной оценки рисков, препятствующих достижению намеченных целей.

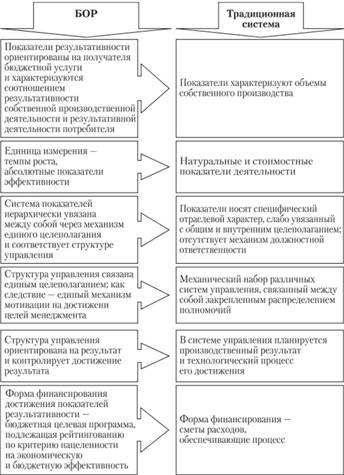

Рис. 3.3. Отличия системы БОР от традиционной системы управления и финансирования

На рис. 3.3 приведены отличия системы БОР от традиционной системы управления и финансирования.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|