|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Анализ дебиторской задолженности

В составе дебиторской задолженности, отражаемой в бухгалтерском балансе российских организаций, выделяют две группы:

1) задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

2) задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

В процессе анализа дебиторской задолженности преследуются различные цели:

o оценка платежной дисциплины покупателей и заказчиков;

o анализ рисков дебиторской задолженности и вероятности возврата средств;

o выявление в составе дебиторской задолженности обязательств, маловероятных для взыскания;

o разработка политики кредитования покупателей, направленной на ускорение расчетов и снижение риска неплатежей (при проведении внутреннего анализа).

Основные задачи анализа:

- анализ состояния дебиторской задолженности, ее состава и структуры;

- формирование аналитической информации, позволяющей контролировать дебиторскую задолженность;

o определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств;

- обоснование условий предоставления кредита отдельным покупателям;

o контроль за соответствием условий предоставления кредита покупателям и получения коммерческого кредита от поставщиков; прогнозирование инкассации дебиторской задолженности.

На величину дебиторской задолженности оказывают влияние:

o общий объем продаж организации;

o условия расчетов с дебиторами;

o политика взыскания дебиторской задолженности. Чем большую активность во взыскании дебиторской задолженности проявляет организация, тем меньше ее остатки и выше качество;

o платежная дисциплина покупателей;

o состояние бухгалтерского учета, обоснованность проведения инвентаризации, наличие эффективной системы внутреннего контроля;

o качество анализа дебиторской задолженности и последовательность в использовании его результатов.

В наиболее общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными баланса. Для целей внутреннего анализа следует привлекать сведения аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учета расчетов с покупателями, заказчиками, поставщиками (по авансам выданным), подотчетными лицами, прочими дебиторами.

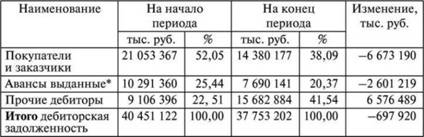

Для анализа состава и структуры дебиторской задолженности используем данные табл. 3.7.

Таблица 3.7. Структура дебиторской задолженности

*По данным компании данная статья включает также авансы, выданные под внеоборотные активы.

Как видим, в структуре дебиторской задолженности наибольший удельный вес составляет задолженность покупателей, однако к концу анализируемого периода ее доля сократилась с 52,05 до 38,09%. Вместе с тем следует обратить внимание на рост задолженности прочих дебиторов (с 22,51 до 41,54%). Учитывая сложный и неоднородный характер данной статьи, необходимо выяснить ее состав. Согласно раскрываемой компанией информации (см. данные сайта ОАО "НЛМК") наиболее существенными статьями прочей дебиторской задолженности являются "Расчеты с бюджетом и внебюджетными фондами", "Расчеты по переуступке права требования", "Расчеты по процентам начисленным".

Для анализа дебиторской задолженности используются следующие показатели.

Доля дебиторской задолженности в общем объеме активов:

Доля в активах = (ДЗ : А) х 100,

где ДЗ - дебиторская задолженность; А - активы организации.

Доля дебиторской задолженности в стоимости оборотных активов: Доля в оборотных активах = (ДЗ : ОА) х 100, где ОА - оборотные активы.

Период оборота дебиторской задолженности:

Период оборота = (ДЗ х Д): Выручка, где Д - длительность анализируемого периода, дни.

Доля сомнительной задолженности в составе дебиторской задолженности:

Доля сомнительной задолженности = СДЗ : ДЗ, где СДЗ - сомнительная дебиторская задолженность.

Этот показатель характеризует качество дебиторской задолженности. Тенденция его роста свидетельствует о снижении ликвидности. Данный показатель используется в процессе внутреннего анализа дебиторской задолженности.

Отношение дебиторской задолженности к объему продаж (коэффициент дебиторской задолженности):

Коэффициент дебиторской задолженности = ДЗ : Выручка.

Данный показатель дает информацию о том, какая величина неоплаченной продукции приходится на 1 руб. продаж.

Период погашения дебиторской задолженности:

Период погашения = (ДЗ х Д): Выручка от продаж, где Д - длительность анализируемого периода, дни.

На основании этого показателя можно оценить, за какой период в среднем погашается дебиторская задолженность.

Для анализа надежности дебиторской задолженности важной является информация о доле просроченной дебиторской задолженности в ее общем объеме. Внешний аналитик может выполнить такой анализ с привлечением данных пояснительной записки.

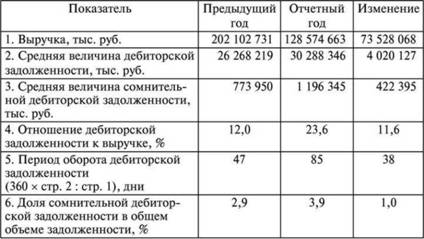

Расчет показателей, характеризующих дебиторскую задолженность анализируемой компании, приведен в табл. 3.8. Как следует из ее данных, состояние расчетов с дебиторами по сравнению с прошлым годом существенно ухудшилось. На 38 дней увеличился средний срок погашения дебиторской задолженности, что свидетельствует о значительном замедлении ее оборачиваемости. Показательной является также динамика коэффициента, характеризующего отношение дебиторской задолженности к выручке. Так, если в прошлом периоде на 1 руб. проданной продукции приходилось 12 коп. неоплаченной продукции, то в анализируемом периоде эта величина возросла до 23,6 коп. Все это свидетельствует об увеличении периода погашения дебиторской задолженности.

Таблица 3.8. Анализ дебиторской задолженности

Особое внимание следует обратить на снижение качества задолженности. По сравнению с прошлым годом доля сомнительной дебиторской задолженности выросла на 1,0% и составила 3,9% общей величины дебиторской задолженности.

В целях управления ликвидностью полезно сгруппировать дебиторскую задолженность по срокам ее платежа.

Проанализируем дебиторскую задолженность по данным, приведенным в табл. 3.9. Можно сделать вывод о том, что у анализируемой компании наибольший удельный вес (около 70%) имеет задолженность, которая должна быть погашена в течение ближайших 90 дней. Вместе с тем период погашения более половины обязательств по выданным авансам превышает срок полгода и более.

Таблица 3.9. Дебиторская задолженность, сгруппированная по срокам наступления платежа

Результаты анализа дебиторской задолженности по срокам наступления платежа позволяют составить картину состояния расчетов компании и обратить внимание на задолженность с длительным сроком погашения. Кроме того, такой анализ может быть полезен для составления прогноза поступлений денежных средств.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|