Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

КОНЦЕПЦИЯ ФОРМИРОВАНИЯ СТРУКТУРНЫХ ПАРАМЕТРОВ МНОГОУРОВНЕВОЙ НАЛОГОВОЙ ПОЛИТИКИ

Автореферат докторской диссертации по экономике

На правах рукописи

Коростелкина Ирина Алексеевна

КОНЦЕПЦИЯ ФОРМИРОВАНИЯ СТРУКТУРНЫХ ПАРАМЕТРОВ МНОГОУРОВНЕВОЙ НАЛОГОВОЙ

ПОЛИТИКИ

08.00.10 - Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Орел-2011

Работа выполнена в федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс

Научный консультанта доктор экономических наук, профессор

Маслова Ирина Алексеевна

Официальные оппоненты:а доктор экономических наук, профессор

Закиров Ахнаф Исрафилович

доктор экономических наук, профессор Овчинникова Оксана Петровна

доктор экономических наук, профессор Пономарев Александр Иванович

Ведущая организацияа Российский государственный торгово-

экономический университет

Защита состоится 9 марта 2012 г. в 12 часов на заседании диссертационного совета Д.212.182.04 при федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 212.

С диссертацией можно ознакомиться в библиотеке федерального государственного бюджетного образовательного учреждения высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 184.

Автореферат разослан________ . Объявление о защите диссертации и автореферат

диссертации направлены для размещения в сети Интернет Министерством

образованияа иаа наукиа Российскойаа Федерации по адресу:

referat_vak(g>obrnadzor. диссертационного совета Смирнов В.Т.

2

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. Налоговая политика всегда играла важную роль в процессе государственного экономического регулирования. Реформы налогового законодательства закрепили те кардинальные изменения, которые позволяют привести налоговую систему России в соответствие с реалиями инновационной экономики, создают необходимые предпосылки для дальнейшей модернизации экономики.

В то же время можно констатировать, что существующая налоговая система не обеспечивает разработки проблемы стратегического прорыва России в постиндустриальное общество на основе реализации инновационной модели экономического роста, решение которой невозможно без кардинального пересмотра экономической политики, формирующейся на всех уровнях государственного управления.

Вопросы формирования и функционирования налоговой политики как важнейшего структурного элемента общей экономической политики, ее многоуровневость и полифункциональность приобретают особую актуальность в условиях нестабильной финансово-экономической обстановки. Это вызвано действительной необходимостью установления критериев социально-экономической существенности налоговой политики и проработки на их основе конкретного методического инструментария, способного оказывать непосредственное влияние как на экономическую ситуацию в стране, так и на решение социально-экономических проблем, возникающих на конкретном этапе развития России.

Проблемы достижения максимального уровня использования возможностей системы налогообложения приобретают особое теоретико-методологическое и научно-методическое значение при определении перспективных направлений совершенствования налоговой политики государства, обосновании структурных параметров ее функционирования, реализации налогового потенциала регионов Российской Федерации. При этом главную роль играет выявление резервов реализации целевых ориентиров налоговой политики, формируемой на государственном и корпоративном уровнях, кардинальный пересмотр сущности, роли и принципов налогового администрирования, а также формирование направлений эффективной мобилизации налоговых платежей.

Отсутствие комплексных теоретико-методологических разработок, а также нерешенность вопросов организации, функционирования, координации многоуровневой налоговой политики обусловливают необходимость разработки концепции ее развития и научно-практического обоснования структурных параметров.

Таким образом, актуальность направления исследования определяется необходимостью теоретического обоснования концепции многоуровневой налоговой

3

политики, а также совершенствованием направлений развития институтов ее реализации и элементов налогового механизма.

Степень научной разработанности проблемы. Существующие направления и механизмы развития налоговой политики активно обсуждаются в различных научных исследованиях, однако в процессе динамического развития экономических отношений, изменений современных условий жизни они нуждаются в постоянной корректировке и уточнении.

При формировании методологической базы исследования использовались теоретические концепции налогообложения и теории налогов (общие и частные), разработанные:

- классиками экономической науки: Вагнер А., Вальрас Л., Вобан С, Гоббс Т.,

Джордж Г., Жирарден Э., Кларк Д.Б., Канар Н., Кенэ Ф., Мак-Куллох Д., Маркс К.,

Маршалл А., Милль Дж., Мильгаузен Б., Мирабо О., Монтескье Ш, Парето В.,

Петти У., Рикардо Д., Смит А., Селигман Э., Сисмонди Ж., Тюрго А., Тьер А. и др.;

-аа известными российскими исследователями государственных финансов:

Боголепов М.И., Витте С.Ю., Исаев А.А., Лебедев В.А., Озеров И.Х., Pay К.Г.,

Соколов А.А., Таргулов Я., Твердохлебов В.Н., Тургенев Н.И., Янжул И.И. и др.;

-а современными отечественными учеными в области финансов и налогов:

Александров И.М., Вознесенский Э.А., Гончаренко Л.И., Дуканич Л.В., Закиров А.И.,

Князев В.Г., Караваева И.В., Ковалев В.В., Лукьянова Н.Г., Овчинникова О.П.,

Павлова Л.П., Поляк Г.Б., Родионова В.М., Романовский М.В., Романова Т.Ф.,

Сабанти Б.М., Сомоев Р.Г., Тарасевич А.Л., Толкушкин А.В., Юткина Т.Ф. и др.

Генезис развития налоговой системы и налоговой политики разных уровней представлен в работах Астапова К.Л., Барулина СВ., Бекетовой О.Н., Масловой И.А., Панова Е.Г., Поповой Л.В., Пушкаревой В.М., Соколова А.А. и др.

Исследование теоретико-методологических и концептуальных основ налоговой политики в условиях современных социально-экономических преобразований представлено в работах Афанасьевой С.Г., Аронова А.В., Горского И.В., Иванова Ю.Б., Карасева М.Н., Кашина В.А., Майрубова И.А., Тищенко А.Н.

Развитие сущности, содержания и элементов налоговой системы России, исследование теоретико-методических вопросов налогообложения нашли отражение в работах Бушинской Т.В., Гусева В.В., Дадашева А.З., Князева В.Г., Лыковой Л.Н., Панскова В.Г., Паскачева А.Б., Шаталова С. Д., Шишко А.В. и других ученых.

Существенный вклад в становление и развитие нормативной базы налогообложения, формирования государственной и корпоративной налоговой политики внесли Борзунова О.А., Брызгалин А.В., Васильева Б.Ю., Власов Ф.Б., Гаджиев Г.А., Горшков Д.А., Евстигнеев Е.Н., Козырин А.Н., Кучеров И.И., Пепеляев С.Г., Попов О.Н., Разгулин СВ. и др.

4

Значительный вклад в разработку теории и практики управления налоговыми отношениями внесли такие зарубежные исследователи, как Алле М., Брюммерхофф Д., Девере М.П., Кейнс Дж.М, Кин М, Маршалл А., Шумпетер Й., Стиглиц Дж., Харбергер А., Хейди К., Рамсей Ф., Дернберг Р. и др.

Теоретический анализ современных исследований теории и практики налогового администрирования показал, что в настоящее время вопросы организации, регулирования и методики налоговых отношений находятся в центре внимания ученых Вавилова Н.Н., Красницкого В.А., Кузнецова Н.Г., Лермонтова Ю.М., Майбурова И.А., Мироновой О.А., Панскова В.Г., Паскачева А.Б., Пинской М.Р., Пономарева А.И., Саакяна Р.А., Садыгова Ф.К., Соловьева И.Н., Толкушкина А.В., Трунина И.В., Шаталова С.Д., Ханафеева Ф.Ф.

В последнее время с научно-практических позиций в Российской Федерации исследуются проблемы результативности федеральной и региональной налоговой политики в работах Бобоева М.Р., Грипюк Т.В., Гусаровой В.Н., Едроновой В.Н., Зарипова В.М., Зюльмановой М.В., Казак А.Ю., Лях О.А., Машегова П.Н., Перепелкина А.Ю., Полежаева В.А., Поздняковой Т.А., Рощупкиной В.В., Рыманова А.Ю., Садкова В.Г., Третнера К.Х., Труфанова В.Н., Чужмаровой СИ., Федорова Н.В., Юрзиновой И.Л. и др.

Исследование отдельных структурных параметров налоговой политики, а именно анализ и оценка налогового потенциала, вопросы оптимизации налоговой нагрузки микро- и макроуровня, развитие налогового федерализма представлено в работах следующих российских ученых: Асадуллина Р.Г., Бишенова А. Л., Богачевой О.В., Бублик Н.Д., Едроновой В.Н., Кашиной Н.В., Кириловой С.С, Кировой Е.А., Коломиец А.Л., Краснова Ю.К., Мамыкиной Н.Н., Михайловой Н.М., Морозова А.Д., Новодворского В.Д., Осиповой Е.С., Островенко Т.К., Сабанина Р.Л., Сабитовой Н.М., Савченко В.Я., Сошникова И.В., Трошина А.В., Черногор Л.Г., Шалюхиной М.Н. и др.

Структура и функционирование корпоративной налоговой политики рассматриваются в работах следующих отечественных экономистов: Берника В.Р., Вылковой Е.С., Головкина А.Н., Ермаковой Е.А., Злобиной Л.А., Лукаш Ю.А., Мельник Д.Ю., Поршнева А.Г., Степаненко В.В. и других.

Налоговое стимулирование инновационно-инвестиционной деятельности, развитие его инструментов и методов исследуются в работах Башкировой Н.Н., Бауаевой З.М., Гончаренко Л.И., Дмитриева М.Н., Кошечкина С.А., Титова В.В.

Вопросы анализа и планирования налоговых поступлений в бюджетную систему, развития теории налогового прогнозирования и планирования на макроуровне получили распространение в работах российских экономистов Ананьевойаа Г.И.,аа Бабанин В.А.,аа Баканов С.А.,аа Бурякаа А.С.,аа Варакс Н.Г.,

5

Васильевой М.В., Вардересян Л.Ф., Галимзянова Р.Ф., Горбунова А.Н., Кожинова В.Я., Козенковой Т.А., Мишина В.И., Немкиной О.И., Паскачева А.Б., Рогозина Б.А., Садыгова Ф.К., Саакяна Р.А., Тихонова Д.Н. и др.

Изучение научных трудов показало, что в рамках поставленной проблемы учеными исследуются и развиваются три направления. В частности, определяется сфера применения налоговой политики, ограниченная исключительно областью налогов. Второе направление связано с развитием функционально-целевого подхода, однако сохраняющаяся по настоящее время неопределенность в вопросе функциональных возможностей налогов как базовой категории налоговой политики накладывает ограничение на развитие данного направления. Третье направление основано на стратегически-ориентированном подходе с выделением соответствующих целей, требований и допущений. Несмотря на важность данного направления, а также необходимость изменений и постоянной корректировки основных механизмов налоговой политики, ее структурных параметров применительно к конкретному временному интервалу, рассматриваемый вопрос требует дальнейшей разработки.

Актуальность диссертационного исследования определена отсутствием четкой концепции многоуровневой налоговой политики, взаимоувязывающей структурные параметры ее формирования и реализации. Вопросы разработки концепции совершенствования налоговой системы, обоснования методологических и научно-методических положений ее функционирования в настоящее время требуют современных конструктивных решений, что и определило выбор темы диссертационного исследования, постановку его цели и задач.

Целью диссертационного исследования является разработка концепции формирования многоуровневой налоговой политики на основе систематизации ее структурных параметров, позволяющей повышать управляемость элементов налоговой системы для достижения сбалансированности налоговых отношений в условиях развития инновационной экономики.

В рамках поставленной цели решаются следующие комплексные задачи:

- теоретически обосновать эволюционные этапы развития налоговой системы, характеризующие социально-экономическую значимость налоговой политики;

- разработать концепцию многоуровневой налоговой политики и выделить стадии ее формирования;

-аа научно обосновать систему структурных параметров многоуровневой

налоговой политики;

сформулировать направления совершенствования институциональных механизмов реализации налоговой политики на региональном уровне;

- разработать методику оценки параметров региональной налоговой политики;

6

- разработать субнациональную модель сетевого регулирования налоговых отношений;

- предложить методику оценки результативности контрольно-проверочной деятельности налоговых органов;

разработатьа методическое обеспечениеа налоговогоа стимулирования инвестиционно-инновационной активности экономических субъектов;

- предложить методику расчета налогового потенциала региона, учитывающую

показатели контрольно-проверочной деятельности налоговых органов;

-аа выработать направления развития региональной налоговой политики,

способствующие использованию ее основных инструментов в целях поддержки и

развития экономических субъектов, обеспечению принципов единства налоговой

системы, равенства и справедливости, а также предложить использование научно-

методического обеспечения формирования региональной налоговой стратегии на

основе метода налоговой лояльности;

-аа выработать концептуальные основы корпоративной налоговой политики,

позволяющие определять наиболее и наименее эффективные элементы налогового

управления экономического субъекта;

- разработать методику расчета налоговой нагрузки экономического субъекта.

Область исследования соответствует пп. 2.1 Развитие структурных элементов

общегосударственных, территориальных и местных финансов, 2.5 Налоговое регулирование секторов экономики, 2.6 Теория построения бюджетной и налоговой системы, 2.9 Концептуальные основы, приоритеты налоговой политики и основные направления реформирования современной российской налоговой системы, 2.17 Бюджетно-налоговая политика государства в рыночной экономике, 2.28 Налоговый потенциал региона и муниципальных образований, 3.14 Теория, методология и базовые концепции налогообложения хозяйствующих субъектов паспорта специальности ВАК РФ 08.00.10 - Финансы, денежное обращение и кредит (экономические науки).

Объектом исследования определена налоговая система Российской Федерации во взаимосвязи и взаимозависимости ее элементов на различных этапах реализации налогового механизма.

Предметом исследования является совокупность разноуровневых социально-экономических отношений, обеспечивающих реализацию концепции формирования многоуровневой налоговой политики.

Теоретическую и методологическую базу исследования составляют концепции и положения теорий налогообложения, представленные в классических, неоклассических и современных исследованиях зарубежных и отечественных ученых-экономистов, а также нормативно-правовые акты Российской Федерации, указания и

7

инструкции, справочные документы, материалы семинаров, научных и научно-практических конференций, круглых столов по вопросам обоснования концепции формирования структурных параметров многоуровневой налоговой политики.

При обосновании теоретических положений и аргументации выводов автором использован системный подход, базирующийся на ряде основополагающих принципов, которые представлены в научных исследованиях по экономической теории, финансам, бюджетному процессу, налогообложению, налоговому администрированию, планированию, прогнозированию, регулированию, анализу и контролю.

Процесс написания диссертационного исследования, сбор и обработка данных предусматривают использование общенаучных (диалектический, историко-генетический, системно-функциональный методы, анализ, синтез, сравнение, абстрагирование, конкретизация, обобщение, формализация, индукция, дедукция, идеализация, аналогия, моделирование) и частных (категориальный, институциональный, структурный, монографический анализ, сравнительные сопоставления, статистические группировки, экспертные оценки) методов исследования.

Использование частных и комплексных эмпирических методов исследования, таких как изучение литературы, нормативных и финансовых документов, результатов деятельности экономических субъектов, обследование, мониторинг, изучение и обобщение теоретического и практического опыта в области регулирования налоговых отношений обеспечивает аргументированность положений диссертационного исследования.

Информационной базой диссертационного исследования послужили аналитические данные Министерства финансов РФ, Федеральной налоговой службы РФ, международных организаций, аналитические отчеты налоговых органов о мобилизации налогов и сборов и результатах контрольной работы, оценки налогового потенциала, методические и справочные материалы, монографии, данные периодических изданий, семинаров и научных конференций, показатели налоговой и финансовой отчетности экономических субъектов.

Научная новизна диссертационного исследования заключается в том, что с позиции системного подхода решена проблема формирования теоретико-методологических положений, научно-методических рекомендаций и направлений практической реализации концепции многоуровневой налоговой политики в разрезе ее структурных параметров, учитывающих инвестиционно-инновационную направленность экономики региона и способствующих реализации экономического потенциала хозяйствующих субъектов.

8

Наиболее существенные результаты, содержащие научную новизну диссертационного исследования и положения, выносимые на защиту, заключаются в следующем:

-а теоретически выделены эволюционные этапы формирования и развития

налоговой системы России, характеризующие социально-экономическую значимость

налоговой политики, а также сформирована модель взаимосвязи теории и методологии

с практикой налогообложения на основе анализа философских воззрений на природу и

сущность налоговых платежей (пп. 2.6, 2.9 паспорта специальности 08.00.10);

- введена в научный оборот категория многоуровневая налоговая политика, представляющая собой комплексный процесс формирования налоговых политик властного и локального уровня, определяющих сопоставимость экономических интересов государства и налогоплательщиков, способствующих гармонизации входящих и исходящих налоговых потоков и характеризующихся критериями результативности и затратности налоговой системы, а также предложена концепция ее формирования (п. 2.9 паспорта специальности 08.00.10);

- с позиции системного подхода рассмотрены группы структурных параметров многоуровневой налоговой политики, обеспечивающие концепцию ее формирования, и определяющие оптимальное соотношение между количеством показателей и качеством оценки действующей налоговой системы (п. 2.9 паспорта специальности 08.00.10);

-аа сформулированы направления совершенствования системы налогового

администрирования на основе проведенного анализа структурных параметров

региональной налоговой политики по элементам налогового механизма,

определяющие рост поступлений налоговых доходов в бюджетную систему и

институциональную модернизацию налогового управления (п. 2.9 паспорта

специальности 08.00.10);

- разработана методика оценки ключевых параметров региональной налоговой политики, способствующая определению места и роли каждого федерального округа в национальной экономике, что имеет существенное значение для выбора регионов, нуждающихся в государственной поддержке (пп. 2.1, 2.17 паспорта специальности 08.00.10);

- сформирована и обоснована субнациональная модель сетевого регулирования налоговых отношений, позволяющая получать прогнозные значения налоговых поступлений и показателей социально-экономического развития при возможных изменениях условий налогообложения (п. 2.9 паспорта специальности 08.00.10);

-аа разработана методика оценки результативности контрольно-проверочной

деятельности налоговых органов в рамках реализации многоуровневой налоговой

политики,а включающая расчет показателей накопленияа и прироста недоимкиа и

9

совокупную балльную рейтинговую оценку контрольно-проверочной деятельности (п. 2.9 паспорта специальности 08.00.10);

- усовершенствовано методическое обеспечение налогового стимулирования инвестиционной активности экономического субъекта, особенностью которого является комплексный подход к оценке экономической эффективности предоставления региональных налоговых льгот, а также сформированы направления повышения региональной инновационной активности с помощью инструментов государственной налоговой политики (п. 2.5 паспорта специальности 08.00.10);

- предложена методика расчета налогового потенциала региона, учитывающая объем налоговых поступлений в консолидированный бюджет, в том числе налог на доходы физических лиц, а также суммы налогов и сборов, доначисленные в результате контрольной работы налоговых органов, позволяющая определять функциональные зависимости между структурными параметрами многоуровневой налоговой политики (п. 2.28 паспорта специальности 08.00.10);

-аа определены направления развития региональной налоговой политики,

учитывающие специфику конкретных регионов, отраслевую направленность,

налоговый потенциал, позволяющие увязать национальные и субнациональные

стратегические цели экономического развития и механизм их достижения, а также

предложено использование научно-методического обеспечения формирования

региональной налоговой стратегии на основе метода налоговой лояльности,

позволяющего оценивать структурные изменения экономического потенциала

субъекта вследствие реализации принятых налоговых решений (пп. 2.9, 2.17 паспорта

специальности 08.00.12);

- разработана составляющая концепции многоуровневой налоговой политики, формирующейся на локальном уровне, которая позволяет экономическим субъектам своевременно учитывать изменения внешней среды, обеспечивать рациональное распределение и использование ресурсного потенциала, повышать при минимальных затратах свою финансовую устойчивость, а также научно обоснована система структурных параметров корпоративной налоговой политики (п. 3.14 паспорта специальности 08.00.10);

- выработан авторский подход к расчету налоговой нагрузки экономических субъектов, являющейся качественным измерителем корпоративной налоговой политики, учитывающий принципы комплексности, сопоставимости, точности и объективности результатов (п. 3.14 паспорта специальности 08.00.10).

Достоверность полученных результатов определяется полнотой исходной информации о развитии налоговой системы, логической непротиворечивостью процесса ее обработки, корректностью применяемых методов, а также успешным практическимаа использованиемаа разработанныхаа подходоваа каа организации

10

многоуровневой налоговой политики, методологии и методики формирования тактических и стратегических приоритетов развития налоговой системы в условиях глобализации и интеграции экономических процессов.

Теоретическая значимость диссертационного исследования заключается в разработке теоретико-методологических положений, которые в комплексе составляют новое научное достижение в области формирования концепции многоуровневой налоговой политики в разрезе ее структурных параметров. Полученные результаты диссертации в перспективе обеспечивают возможность их использования в научных исследованиях по направлениям внедрения методик расчета, моделей анализа и оценки структурных параметров налоговой политики в практику налоговых органов и экономических субъектов.

Концептуальные и научно-методические положения, предложенные и обоснованные автором в работе, существенно дополняют и расширяют существующие подходы, методы и модели обоснования структурных параметров многоуровневой налоговой политики в условиях нивелирования налоговых отношений.

Практическая значимость диссертационного исследования заключается в том, что полученные теоретические выводы и предложения найдут широкое применение в контрольно-аналитической и прогнозной деятельности налоговых органов по совершенствованию налогового законодательства, оценке налогового потенциала, расчету налоговой нагрузки экономических субъектов. Содержащиеся в диссертационной работе модель сетевого регулирования налоговых отношений, методика оценки параметров региональной налоговой политики, а также научно-методические рекомендации по разработке налоговой стратегии могут использоваться региональными органами власти в целях оперативного выявления резервов увеличения налоговых доходов, а также определения эффективности налогового льготирования экономических субъектов на региональном уровне.

На уровне экономического субъекта целесообразно практическое внедрение элементов корпоративной налоговой политики, а также методики расчета налоговой нагрузки.

Отдельные разделы диссертационной работы используются в учебном процессе при подготовке специалистов, бакалавров и магистров по дисциплинам Теория и история налогообложения, Прогнозирование и планирование в налогообложении, Налоги и налогообложение, Налоговый анализ, Организация и методика налогового консультирования, Методы налоговой оптимизации, Налоговое администрирование, Организация и методика налоговых проверок в Госуниверситете - УНПК.

Апробация и внедрение результатов диссертационного исследования. Основные положения, теоретико-методологические выводы и практические

11

рекомендации, сформулированные в диссертации, нашли отражение в монографических работах, были опубликованы, докладывались и получили одобрение на международных, зарубежных и всероссийских научных и научно-практических конференциях и семинарах (Россия, г. Орел, 2006-2011 гг.), (Россия, г. Курск, 2005 г.), (Россия, г. Москва, 2008-2011 гг.), (Россия, г. Иркутск, 2006, 2010 гг.), (Украина, г. Харьков, 2007, 2009-2010 гг.), (Россия, г. Иваново, 2009-2010 гг.).

Результаты многолетних авторских исследований нашли практическое применение и были внедрены в деятельность налоговых органов и коммерческих организаций Орловской области.

Публикации. Основные результаты исследования опубликованы в 84 работах, в том числе в 9 учебных пособиях, двух монографиях, 26 статьях в научных изданиях, рекомендованных ВАК РФ. Авторский объем публикаций составляет 124,56 п.л.

Структура и объем диссертации. Структура диссертации обусловлена целью, задачами и логикой исследования. Диссертация состоит из введения, пяти глав, заключения, списка литературы и приложений.

Во введении обоснована актуальность темы диссертационного исследования, определена степень научной разработанности проблемы, выделены цели и задачи исследования, представлена теоретико-методологическая и информационная база, раскрыта научная новизна, сформулированы наиболее существенные результаты исследования, выносимые на защиту, описана теоретическая и практическая значимость диссертационной работы, а также апробация и внедрение ее результатов в практическую деятельность экономических субъектов и налоговых органов и в учебный процесс.

В первой главе ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ МНОГОУРОВНЕВОЙ НАЛОГОВОЙ ПОЛИТИКИ проведен анализ методологических и философских воззрений на природу и сущность налоговых платежей, представлен генезис становления и развития российской налоговой системы, раскрыты теоретико-прикладные основы формирования многоуровневой налоговой политики.

Во второй главе КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ФОРМИРОВАНИЯ СТРУКТУРНЫХ ПАРАМЕТРОВ МНОГОУРОВНЕВОЙ НАЛОГОВОЙ ПОЛИТИКИ разработана концепция формирования многоуровневой налоговой политики, сформирована модель структурных параметров многоуровневой налоговой политики, предложена методика их анализа, а также исследованы направления развития институциональных механизмов налоговой политики.

В третьей главе ФОРМИРОВАНИЕ НАЛОГОВЫХ ОТНОШЕНИЙ НА НАЦИОНАЛЬНОМ И МЕЖНАЦИОНАЛЬНОМ УРОВНЕ предложена концепция сетевогоаа регулированияаа налоговыхаа отношений,аа разработан методик оценки

12

контрольно-проверочной деятельности налоговых органов в рамках проведения эффективной налоговой политики, а также сформирован комплексный подход к определению налоговых стимулов повышения инвестиционно-инновационной активности экономических субъектов.

В четвертой главе АНАЛИЗ ОСНОВНЫХ ПАРАМЕТРОВ РЕГИОНАЛЬНОЙ НАЛОГОВОЙ ПОЛИТИКИ дана комплексная оценка налогового потенциала региона, выделены проблемы региональной налоговой политики и направления ее решения, представлен анализ выбора вариантов налоговой стратегии региона.

В пятой главе НАУЧНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ СТРУКТУРНЫХ ПАРАМЕТРОВ КОРПОРАТИВНОЙ НАЛОГОВОЙ ПОЛИТИКИ исследовано концептуальное содержание корпоративной налоговой политики и предложена методика расчета налоговой нагрузки экономических субъектов, выделены направления внедрения в практическую деятельность налогового контроллинга и научно обоснован механизм оценки налоговых рисков экономических субъектов.

В заключении обобщены основные выводы и предложения, характеризующие вклад исследования в теорию и практику функционирования многоуровневой налоговой политики и концепции обоснования ее структурных параметров.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1 Теоретически выделены эволюционные этапы формирования и развития налоговой системы России, характеризующие социально-экономическую значимость налоговой политики, а также сформирована модель взаимосвязи теории и методологии с практикой налогообложения на основе анализа философских воззрений на природу и сущность налоговых платежей

Ва диссертацииа наа основеа историко-логическогоа подходаа проведен

теоретический анализ формирования и развития российской налоговой системы, базирующийся на принципе преемственности (Таблица 1). Исследование эволюции налоговых отношений в России позволило определить особенности формирования налоговой политики:

1)а низкая динамичность развития налоговой системы;

2)аа поступательность развития налоговой системы определила принципы

налоговой политики;

3) широкое представление методического инструментария налоговой политики;

4) развитие института налогового администрирования (от податных

инспекторов до современных налоговых органов);

5)а реализация фискальной функции налогов на всех этапах становления и

развития российской налоговой системы.

13

Таблица 1 - Этапы становления российской налоговой системы

Период развития |

Содержание и отличительные особенности этапа |

Ключевые характеристики налоговой политики |

Конец IX в. - середина XIII в. |

Становлениеаа системыаа налоговаа иаа налоговых отношений,аа формированиеаа основаа прямогоаа и косвенного налогообложения |

В качестве основного прямого налога выступала дань, взимаемая повозом или полюдьем. Существовало также поземельное обложение. В качестве косвенных налогов выступили торговые (мыт, перевоз, мера) и судебные (вира) пошлины |

Середина XIII в. - конец XV в. |

Налоговаяаа систем ваа периодаа татаро-монгольскогоа нашествияа формировалась в основном за счет косвенных налогов |

Основными налоговыми платежами считались выход и торговые сборы |

Конец XV в. -конец XVII в. |

Развитиеаа налоговойаа системыаа России:аа замена натуральных платежей денежными;а появление лцелевых налогов, становление системы учета налогоплательщиков (сошное письмо); введение местных налогов |

Введены прямые (ямские, пищальные, четвертовые деньги) и косвенные налоги (акцизы и пошлины) |

Конец XVII в. - 1881 гг. |

Реформированиеа налоговойа системы, зарождение науки о налогах, реализация принципа справедливости налогообложения, формированиеа налоговогоа законодательства, совершенствованиеаа управления государственными органами |

Прямой налог (подушная подать) выступает в качестве основного доходного источника бюджета, введение чрезвычайных налогов. Основными косвенными налогами являются таможенные, винные, торговые пошлины, акцизы на керосин, табак |

1881-1917 гг. |

Созданиеа системыа налогового администрирования,а ва частностиа органов налоговогоаа контроля,аа учреждениеаа института податныха инспекторов.а Реформирование действующей налоговой системы: отмена одних налогов и введение других |

Развивается подоходное налогообложение, введен квартирный налог. Акцизы являются важнейшим доходным источником бюджета |

1917-1931 гг. |

Кардинальное реформирование налоговой системы, перестройка налоговой системы путем введения прогрессивных налогов, массовое уклонение от уплаты налогов |

Взимание промыслового налога на обороты частных промышленных и торговых предприятий, подоходно -поимущественного налога. Применение высоких налоговых ставок, введение прогрессивной шкалы налогообложения |

1931-1991 гг. |

Формирование налоговой системы в советский период: преобразование системы платежей государственных предприятий и колхозно-кооперативногоаа сектора,аа изменение налогообложения населения,а отмена части налоговых платежей |

Регулирование налоговых отношений с помощью вариаций налоговых ставок и налоговых баз. Использование административных методов изъятия прибыли |

1991г.- настоящие время |

Модернизацияа налоговойа системы:аа заложение современных основ налогообложения; динамичность и эволюционное реформирование налоговой системы |

Создание нормативной базы налогообложения, введение современной системы налогов и сборов, ее постоянная корректировка в части взимания отдельных налогов, модернизация системы налоговых органов, регулирование основных направлений развития налоговой политики |

Имея относительную самостоятельность, налоговая политика опирается на научную теорию налогообложения, которая, как объект исследования, не является в настоящее время достаточно систематизированной. В диссертации проведен анализ общих и частных теорий налогообложения, позволивший говорить о том, что возникновение науки о налогообложении, ее системное оформление касается эпохи развития классических экономических теорий. На рисунке 1 представлена модель взаимосвязи теории и методологии с практикой налогообложения.

4 Сформулированы направления совершенствования системы налогового администрирования на основе проведенного анализа структурных параметров региональной налоговой политики по элементам налогового механизма, определяющие рост поступлений налоговых доходов в бюджетную систему и институциональную модернизацию налогового управления

Опыт развития налоговой системы Российской Федерации позволяет сделать

вывод о том, что в сфере институциализации налоговой политики существуют две взаимно конкурирующие тенденции. С одной стороны, происходит совершенствование налогового законодательства, общее снижение и эффективное перераспределение налоговой нагрузки. С другой стороны, наблюдается ограничение фактических прав и законных интересов экономических субъектов, гарантированных законом, за счет широкого развития стереотипов поведения, обычаев ведения деловой практики посредством договоренности и наличия неформальных взаимоотношений.

В диссертации проведен анализ структурных параметров региональной налоговой политики по элементам налогового механизма, а именно общая оценка системы налогового администрирования, оценка контрольной работы налоговых органов, анализ показателей задолженности по налогам и сборам, пеням и налоговым санкциям на примере Орловской области, основные показатели которого представлены в таблице 2.

Таблица 2 - Оценка результативности системы налогового администрирования

Орловской области

__________________________________________________________ В тыс. руб.

Показатель |

Год |

Абсолютное отклонение, % |

|||

2008 |

2009 |

2010 |

09/08 |

10/09 |

|

1. Общий объем налоговых поступлений |

11269 700 |

9 447 716 |

11 107 797 |

-1 821 984 |

1 660 081 |

2.аа Объема доначисленийа налоговыха платежей, штрафных санкций и пеней по результатам действий налогового контроля |

1 476 904 |

1 585 540 |

1 009 136 |

108 636 |

-576 404 |

3. Удельный вес суммы дополнительно начисленных платежей в общем сумме налоговых поступлений, % |

13,11 |

16,78 |

9,08 |

3,67 |

-7,7 |

4. Дополнительные начисления штрафных санкций |

127423 |

152813 |

106655 |

25 381 |

-46 158 |

5. Объем задолженности, реальной к взысканию в отчетном периоде |

2 325 542 |

2 661252 |

2 224 111 |

335 710 |

-437 141 |

6. Задолженность невозможная к взысканию налоговыми органами |

9543 |

11939 |

29742 |

2 396 |

17 803 |

7. Налоговый потенциал |

14 114 194 |

11700 515 |

13 941 545 |

-2 413 679 |

2 241030 |

8. Коэффициент собираемости налогов (стр. 1/стр. 7) |

0,80 |

0,81 |

0,80 |

0,01 |

-0,01 |

9. Административные издержки налоговых органов |

48 746,7 |

52 769,8 |

59 096,7 |

4 023,1 |

6 326,9 |

10. Коэффициент бюджетоотдачи (стр. 7/стр. 9) |

289,54 |

221,73 |

235,91 |

-67,81 |

14,18 |

11. Коэффициентаа экономическойаа результативности налогового администрирования (стр. 1/стр. 7) |

231,19 |

179,04 |

187,96 |

-52,15 |

8,92 |

По результатам анализа автором определены недостатки механизма управления налоговой системой: налоговый контроль Орловской области работает недостаточно эффективно, аппарат налоговой администрации приводит к увеличению затрат на его содержание без увеличения соответствующих выгод для бюджета.

21

Успешное преодоление сложившихся противоречий требует модернизации механизма налогового администрирования на основе пересмотра стратегических приоритетов при конструировании системы налоговых отношений, в качестве которых можно определить следующие положения:

- согласование стратегических целей всех субъектов социально-экономической деятельности: государственных, корпоративных, общественных;

- обеспечение таких условий для работы добросовестных налогоплательщиков, при которых уплата налогов в полном объеме станет нормой (создание системы взаимоотношений между налогоплательщиками и налоговыми администраторами на формальной основе, исключение стереотипов поведения, и ведения хозяйственной деятельности на основе личных договоренностей с налоговыми органами).

Эффективное функционирование налоговой системы в условиях глобализации мировой экономики определяется не только развитием системы налогового администрирования, но и добросовестным отношением налогоплательщиков к обязанностям по исчислению и уплате налогов. В условиях преодоления последствий кризисного сжатия составляющих налоговой базы, особую значимость приобретает дифференциация налогового администрирования по отношению к разным категориям налогоплательщиков, а также создание максимально комфортных условий для исполнения налоговых обязательств.

Считаем, что объективными предпосылками повышения результативности механизма налогового администрирования как необходимого института реализации основных направлений налоговой политики государства выступают:

- достижение целостности и согласованности устанавливаемых государством институционально-правовых норм и правил взимания налогов;

- расширение массовой институциональной практики неформальной мотивации к уплате налогов;

- ужесточение внешнего принуждения к исполнению формальных норм через упорядочение налоговых правил, их уточнение и конкретизацию в законодательстве;

-а развитие налоговых отношений в направлении придания им не только

обязательственного, но и рефлексивного статуса.

Совершенствование налогового администрирования является основным элементом повышения эффективности реализации налоговой политики, так как именно от него зависит полное и своевременное поступление налогов в бюджет страны. При этом считаем, что должно уделяться существенное внимание мерам по модернизации налогового администрирования, направленным, с одной стороны, на устранение возможностей ухода от налогообложения путем исправления имеющихся недоработок в законодательстве о налогах и сборах, и, с другой, - на безусловное обеспечение законных прав налогоплательщиков.

22

5 Разработана методика оценки ключевых параметров региональной налоговой политики, способствующая определению места и роли каждого федерального округа в национальной экономике, что имеет существенное значение для выбора регионов, нуждающихся в государственной поддержке

Анализ состояния регионального развития показал, что достижение

устойчивости региональной экономики обеспечивается посредством реализации концепции активного саморазвития региона в конкурентной среде. В этом смысле одним из приоритетных направлений является разработка методики оценки ключевых параметров региональной налоговой политики на основе комплексного подхода к определению уровня налогового потенциала регионов, включающей следующие этапы:

- выбор ключевых параметров налогового регулирования, характеризующих налоговую политику;

- определение методов анализа: в диссертации предложено использовать непараметрические методы многомерного анализа, отличающиеся простотой, но вместе с тем, адекватно отражающие изучаемые явления и дающие объективную информацию об исследуемом объекте (метод суммы мест, метод балльных оценок, метод многомерной средней, метод Паттерн);

- предварительное ранжирование регионов по каждому налоговому параметру;

- получение многомерных оценок уровня структурных параметров;

- экспертный сравнительный анализ полученных результатов.

Предметом методики является совокупность параметров, разносторонне характеризующих региональную налоговую политику и влияющих на величину налогового потенциала. Объектом анализа являются федеральные округа Российской Федерации. Совокупность ключевых параметров региональной налоговой политики предполагает оценку степени влияния каждого из них как на формирование отдельных элементов налогового механизма региона, так и на формирование интегрального показателя: уровня налогового потенциала региона (Рисунок 6).

законодательства, приводящего каа усложнению системы налогообложения и уменьшению суммарного объема налоговых поступлений.

Сетевая модель причинно-следственных связей влияния налогообложения на уровень социально-экономического развития региона представлена на рисунке 9.

Ставка налога |

* |

/г |

Суммарные |

X Налоговая |

Xаа Налоговые |

||||||||||||||

поступления |

|||||||||||||||||||

а |

1Г |

||||||||||||||||||

Доходы бюджета |

|||||||||||||||||||

ВВП (ВРП) |

- |

||||||||||||||||||

+ |

|||||||||||||||||||

+ |

|||||||||||||||||||

Xа Доходы населения |

|||||||||||||||||||

ч |

|||||||||||||||||||

ВВП (ВРП) на душу населения |

X Численность населения |

Xаа Средняя заработная |

|||||||||||||||||

|> |

|||||||||||||||||||

плата |

+ |

||||||||||||||||||

Рисунок 9аа - Сетевая модель причинно-следственных связейаа влияния налогообложения на уровень социально-экономического развития региона

В диссертации разработаны сценарии налогового регулирования для Орловской области (на примере налога на имущество организаций). Результаты проведенных расчетов представлены в таблице 4.

Таблица 4а - Расчет результатова сценариева налоговогоа регулированияа (на

примере налога на имущество организаций)______________________________

к 1) о |

Условия сценариев |

Изменение индикативных показателей, % (отклонение от базового сценария) |

||||||

Управляющие факторы |

Базовое значение |

Изменения |

ВРП |

Доходы экономического субъекта |

Налоговые поступления |

Налоговая нагрузка |

Налоговый потенциал региона |

|

1 |

ставка налога на имущество |

2,2 |

1,1 |

-0,6 |

-1,15 |

-4,9 |

-0,45 |

-2,1 |

2 |

ьготы по налогу на имущество |

1 |

0,9 |

+1,2 |

+18 |

+1 |

+0,02 |

+0,8 |

3 |

0,8 |

+1,2 |

+16 |

+2 |

+0,08 |

+1,5 |

||

4 |

0,7 |

+1,4 |

+7 |

+3 |

+0,17 |

+2,3 |

||

5 |

(1+4) |

2,2 1 |

1,1 0,7 |

+0,8 |

+5,85 |

+1,9 |

-0,28 |

+0,2 |

Результаты проведенного исследования показывают, что наиболее сбалансированным вариантом трансформации налога на имущество Орловской области, учитывающим социально-экономическую и налоговые составляющие, является пятый сценарий, в пользу которого выступает наибольшее положительное отклонение индикативных показателей региона. Разработанная система в представленных взаимосвязях позволяет получить прогнозные значения налоговых поступлений и показателей социально-экономического развития при возможных изменениях условий налогообложения.

26

Эластичность налоговых поступлений обеспечивает адекватную и своевременную реакцию налоговых поступлений на изменение экономических условий. Расчет эластичности показал, что пятый сценарий является оптимальным, так как обеспечивает одинаковые темпы роста ВРП и налоговых поступлений (Таблица 5).

Таблица 5 - Результаты расчета эластичности налоговой системы Орловской

области для сценария №5

__________________________________________________________ В млн. руб.

Сценарий |

Налоговые поступления при неизмененных условиях |

Изменение налоговых поступлений |

Уровень ВРП на начало периода |

Прирост ВРП |

Эластичность |

Сценарий 5 |

9447,716 |

9627,22 |

89733,5 |

90451,368 |

1 |

Предложенная концепция сетевого регулирования налоговых отношений при использовании методов экономико-математического моделирования является результатом воздействия государственно-властного управления на сферу налогообложения в части манипулирования элементами налогового механизма, поскольку все действия государства относительно изменения условий налогообложения должны быть направлены на достижение социально-экономического роста. Поэтому существуют перманентные преобразования системы налогообложения в части количества налогов, их ставок, базы и сроков уплаты, главной целью которых является повышение эффективности системы налогообложения в целом.

7 Разработана методика оценки результативности контрольно-проверочной деятельности налоговых органов в рамках реализации многоуровневой налоговой политики, включающая расчет относительных показателей накопления и прироста недоимки и совокупную балльную рейтинговую оценку контрольно-проверочной деятельности

Установлено, что сложившаяся к настоящему времени система налогового

контроля не обеспечивает требуемого повышения результативности деятельности налоговых органов, которая предполагает достижение конкретных результатов с использованием оптимального соотношения полученных доходов и административных затрат. Правильная организация контрольно-проверочной деятельности налогового органа позволяет существенно увеличить налоговые поступления, однако без точной оценки ее итогов невозможно определить наиболее эффективные направления налогового контроля.

Также от оценки результативности контрольной деятельности налоговых органов зависит и эффективность всей налоговой системы, поэтому необходима методика, позволяющая определить качество контрольных мероприятий. В этих целях разработана методика оценки контрольной работы налоговыха органов в рамках

27

проведения результативной налоговой политики, учитывающая показатели накопления и прироста недоимки и совокупную балльную рейтинговую оценку контрольно-проверочной деятельности.

Коэффициент накопления недоимки (Sa) определяется как отношение суммы недоимки (S) к фактическим налоговым поступлениям (Тга):

sa=f-(1)

га

Коэффициент прироста недоимки (Sg) определяется как отношение разности суммы недоимки на конец анализируемого периода (Se) и суммы недоимки на начало анализируемого периода (Sb) к фактическим налоговым поступлениям (Тга):

Коэффициенты накопления и прироста недоимки взаимосвязаны, поэтому контрольно-проверочная деятельность тем результативнее, чем меньше показатель Sg. Расчет коэффициентов по данным УФНС по Орловской области и по МРИ ФНС России №1 по Орловской области представлен в таблице 6.

Таблица 6 - Динамика показателей контрольно-проверочной деятельности по Орловской области в целом и по МРИ ФНС России №1 по Орловской области за 2008-2010гг.

Показатели |

2008 г. |

2009 г. |

2010 г. |

по Орловской области |

|||

1. Сумма налоговых поступлений, всего (Тт) |

13 637 398 |

12 072 406 |

11 826 448 |

2. Сумма недоимки по налоговым платежам на начало периода, (St) |

316 847 |

315 985 |

309 192 |

3. Сумма недоимки по налоговым платежам на конец периода, (Se) |

315 985 |

309 192 |

474 002 |

4. Коэффициент накопления недоимки (стр. 3/стр. 1) (Sa) |

0,023 |

0,025 |

0,04 |

5. Коэффициент прироста недоимки ((стр. 3-стр. 2)/стр.1) (Sg) |

-1,731 |

-5,627 |

0,013 |

по МРИ ФНС России Ml по Орловской области |

|||

1. Сумма налоговых поступлений, (Тга) |

539 719 |

1 060 459 |

882 735 |

2. Сумма недоимки по налоговым платежам на начало периода, (St) |

46 047 |

44 529 |

44 305 |

3. Сумма недоимки по налоговым платежам на конец периода, (Se) |

44 529 |

44 305 |

56 111 |

4. Коэффициент накопления недоимки (Sa) |

0,082 |

0,042 |

0,063 |

5. Коэффициент прироста недоимки (Sg) |

- 0,003 |

-2,112 |

0,013 |

На протяжении анализируемого периода размер недоимки по налоговым платежам не остается постоянным, а колеблется как в целом по Орловской области от 309192 тыс. руб. до 474002 тыс. руб., так и по Межрайонной инспекции от 44305 тыс. руб. до 56111 тыс. руб.. Это говорит о том, что результативность контрольной работы налоговых органов не остается на одном уровне, а изменяется вследствие влияния различных объективных и субъективных факторов, а именно: общего размера налогооблагаемой базы по конкретной проверке, возможности прямого толкования налогового законодательства, добросовестности налогоплательщиков, масштабов уклонений от уплаты налогов, квалификации налоговых инспекторов и проверяемых налогоплательщиков и др.

28

В основе предложенной совокупной балльной рейтинговой оценки контрольно-проверочной деятельности лежит расчетный показатель Ri (показатель результативности налогового контроля), характеризующий выполнение налоговым органом контрольно-проверочной функции и позволяющий объективно и комплексно оценивать деятельность налоговой инспекции (Рисунок 10). Достоинством предлагаемой методики является то, что оценка контрольно-проверочной работы не зависит от

Автором рассчитаны частные коэффициенты результативности деятельности конкретной налоговой инспекции и проведена балльная рейтинговая оценка контрольно-проверочной работы налоговых органов в 2010 г. (Таблица 7).

Таблица 7 - Балльная рейтинговая оценка результативности контрольно-

проверочной деятельности налоговых органов Орловской области в 2010 г. в

отношении юридических лиц___________________________________________

Наименование показателя |

Наименование налогового органа |

|||||||||

МРИ |

ИФНС |

УФНС по Орловской области |

||||||||

№1 |

№2 |

№3 |

№4 |

№5 |

№6 |

№7 |

по Заводскому р-ну |

по Советскому р-ну |

||

РЛю.л. |

1,08 |

0,96 |

1,15 |

0,82 |

0,94 |

0,7 |

1,05 |

1,16 |

1,14 |

1 |

Кол-во баллов |

108 |

96 |

115 |

82 |

94 |

70 |

105 |

116 |

114 |

100 |

Рейтинг |

4 |

6 |

2 |

8 |

7 |

9 |

5 |

1 |

3 |

|

(РЛв.п.)ю.л. |

1 |

U |

0,98 |

1,03 |

0,88 |

0,94 |

1,7 |

0,82 |

1,08 |

1 |

Кол-во баллов |

100 |

ПО |

98 |

103 |

88 |

94 |

170 |

82 |

108 |

100 |

Рейтинг |

5 |

2 |

6 |

4 |

8 |

7 |

1 |

9 |

3 |

|

(РЛк.п)ю.л. |

1,09 |

1,03 |

1,11 |

0,95 |

1,08 |

0,78 |

0,89 |

1,15 |

0,92 |

1 |

Кол-во баллов |

109 |

103 |

111 |

95 |

108 |

78 |

89 |

115 |

92 |

100 |

Рейтинг |

3 |

5 |

2 |

6 |

4 |

9 |

8 |

1 |

7 |

|

(R3 в.п.)ю.л. |

0,77 |

1,06 |

1,21 |

0,87 |

0,91 |

0,78 |

1,13 |

1,18 |

1,09 |

1 |

Кол-во баллов |

77 |

106 |

121 |

87 |

91 |

78 |

113 |

118 |

109 |

100 |

Рейтинг |

9 |

5 |

1 |

7 |

6 |

8 |

3 |

2 |

4 |

|

(КЗк.п.)ю.л. |

0,95 |

1,02 |

1,08 |

0,88 |

1,12 |

0,91 |

0,84 |

1,13 |

1,07 |

1 |

Кол-во баллов |

95 |

102 |

108 |

88 |

112 |

91 |

84 |

113 |

107 |

100 |

Рейтинг |

6 |

5 |

3 |

8 |

2 |

7 |

9 |

1 |

4 |

|

(Я4в.п.)ю.л. |

1,09 |

1,14 |

1,05 |

1,16 |

1,01 |

0,88 |

0,92 |

0,86 |

0,89 |

1 |

Кол-во баллов |

109 |

114 |

105 |

116 |

101 |

88 |

92 |

86 |

89 |

100 |

Рейтинг |

3 |

2 |

4 |

1 |

5 |

8 |

6 |

9 |

7 |

|

(Я4к.п.)ю.л. |

1,11 |

0,99 |

0,86 |

1,05 |

1,01 |

1,12 |

0,87 |

1,08 |

0,91 |

1 |

Кол-во баллов |

111 |

99 |

86 |

105 |

101 |

112 |

87 |

108 |

91 |

100 |

Рейтинг |

2 |

6 |

9 |

4 |

5 |

1 |

8 |

3 |

7 |

|

Общий балл |

1378 |

1379 |

1428 |

1393 |

1395 |

1321 |

1454 |

1558 |

1453 |

1400 |

Совокупный рейтинг |

8 |

7 |

4 |

6 |

5 |

9 |

2 |

1 |

3 |

|

где Я1ю.л. - коэффициент результативности по взысканию дополнительно начисленных налогов и сборов по юридическим лицам конкретной ИФНС; (РЛв.п.)ю.л. - доля дополнительно начисленных сумм по результатам выездных проверок в общей сумме дополнительных начислений; (К2к.п)ю.л. - доля дополнительно начисленных сумм по результьатам камеральных проверок в общей сумме дополнительных начислений;а (R3а в.п.)ю.л.аа -дополнительно начисленные суммы по результатам выездных проверок в расчете на 1 специалиста; (КЗк.п.)ю.л. -дополнительно начисленные суммы по результатам камеральных проверок в расчете на 1 специалиста; (К4в.п.)ю.л. - количество выездных проверок в расчете на 1 специалиста инспекции; (К4к.п.)ю.л. - количество выездных проверок в расчете на 1 специалиста инспекции |

||||||||||

Таким образом, на основе данной методики возможно построение единой системы оценки контрольно-проверочной деятельности налоговых инспекций. Для этого необходимо ее внедрение и использование всеми налоговыми органами России, в результате чего, будет возможно сравнение результатов деятельности инспекций региона в целом, регионов в федеральном округе, федеральных округов между собой и определение налогового органа, осуществляющего наиболее результативную контрольно-проверочную работу в отношении налогоплательщиков.

30

8 Усовершенствовано методическое обеспечение налогового стимулирования инвестиционной активности экономического субъекта, особенностью которого является комплексный подход к оценке экономической эффективности предоставления региональных налоговых льгот, а также сформированы направления повышения региональной инновационной активности с помощью инструментов государственной налоговой политики

В диссертации доказано, что в условиях инновационной экономики, когда

основным критерием инвестирования является показатель эффективности инвестиционных вложений, невозможно использовать действующее методическое обеспечение государственной поддержки инвестиционно-инновационной активности, поскольку оно не стимулирует экономические субъекты к росту результативности их деятельности.

Для оценки важности применения налоговых стимулов инновационного развития экономических субъектов необходимо определить зависимость между налоговыми поступлениями в бюджет и объёмом выпущенных инновационных товаров, работ, услуг. Для этого в диссертации определено место регионов Центрального федерального округа Российской Федерации в развитии их научно-технического потенциала. В соответствии с данными о численности организаций и работников, выполнявших научные исследования и разработки, Орловская область занимает четырнадцатое место среди регионов Центрального федерального округа РФ. Данный факт может быть связан с тем, что регион неэффективно использует налоговые стимулы для осуществления экономическими субъектами инновационных мероприятий. Однако в регионе имеются предпосылки для активизации инновационного процесса: значительный производственный потенциал; активная работа вузов; имеющиеся налоговые преференции для развития экономических субъектов, занимающихся инновационной деятельностью.

Для повышения рейтинга инновационной активности среди регионов Центрального федерального округа в Орловской области необходимо создать дополнительные налоговые послабления, разработать целевые планы и программы, которые в последующем принесут региональному бюджету дополнительные доходы.

Считаем необходимым предложить программу мер налогового стимулирования инновационной деятельности, определив в ней не только основные пути поддержки налогоплательщиков, но и систему гарантий использования дополнительных финансовых ресурсов (или их части) на реализацию инновационных проектов. Таким образом, для того, чтобы реализовать данное предложение на уровне Орловской области, необходимо начать с разработки такой программы развития инновационной деятельности региона, которая существенно повлияет на рост объёма выпуска передовых технологий и, как следствие, повлечёт повышение доходной части бюджета, преимущественно в форме налоговых изъятий.

31

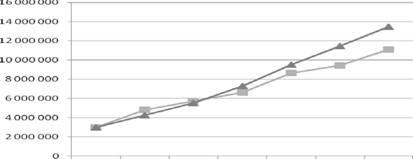

В диссертации смоделирован налоговый эффект от применения аналогичной программы инновационного развития в Воронежской области. Возможные значения показателей доходности бюджета (в том числе налоговых доходов), которые могут быть получены в Орловской области, представлены в таблице 8.

Таблица 8 - Предполагаемые значения налоговых доходов Орловской области с учётом коэффициента темпа прироста, рассчитанного по идентичным показателям

Воронежской оола |

1СТИ, тыс. |

руо. |

|||||

Наименование показателя |

2004г. |

2005г. |

2006г. |

2007г. |

2008г. |

2009г. |

2010г. |

Бюджетные доходы, всего |

5 820 811 |

7 717 509 |

8 948 353 |

11270 465 |

15 444 176 |

15246 967 |

15 856 032 |

Налоговые доходы |

2 995 531 |

4 815 544 |

5 734 816 |

6 614 069 |

8 653 360 |

9 447 716 |

11 107 797 |

Доходы бюджета с учётом темпа прироста |

6 210 193 |

8 427 232 |

10 239 087 |

14 160 657 |

19 725 795 |

18 268 918 |

18 998 697 |

Налоговые доходы с учётом темпа прироста |

2 970 597 |

4 239 042 |

5 536 189 |

7 296 697 |

9 529 486 |

11464 803 |

13 479 312 |

Графическое представление динамики налоговых платежей в бюджет Орловской области при использовании инновационной программы отражено на рисунке 11.

|

Фактические налоговые доходы бюджета, тыс. руб.

-Налоговые доходы с учётом темпа прироста, тыс. руб.

Рисунок 11 - Динамика возможного изменения налоговых поступлений в бюджет Орловской области при внедрении инновационной программы развития экономических субъектов

Полученные результаты подтверждают эффективность применения инновационной программы развития в качестве одного из способов увеличения налоговых поступлений в региональный бюджет. Однако разработка, применение и поддержка таких программ в Орловской области должны сопровождаться определёнными преференциями со стороны налоговых органов, так как именно они в первую очередь заинтересованы в развитии инновационного потенциала региона, которое позволит в перспективе увеличить налоговые поступления.

Таким образом, только в условиях выработки целенаправленных мер по созданию системы налогового стимулирования и регулирования при жестком контроле государства за эффективным использованием предоставляемых льгот и преференций может быть обеспечен переход экономических субъектов Орловской области на инновационный путь развития.

32

9 Предложена методика расчета налогового потенциала региона, учитывающая объем налоговых поступлений в консолидированный бюджет, в том числе налог на доходы физических лиц, а также суммы налогов и сборов, доначисленные в результате контрольной работы налоговых органов, позволяющая определять функциональные зависимости между структурными параметрами многоуровневой налоговой политики

Ва современных условиях экономического развития немаловажное значение

приобретает механизм формирования стимулов и инструментов повышения эффективности налогового управления. На основе анализа подходов к изучению понятия налогового потенциала считаем, что данную дефиницию следует рассматривать как финансовый индикатор состояния экономики, определяющий конечный источник налогообложения и долю налоговых изъятий в бюджет. С учетом данного положения в целях диссертационного исследования налоговый потенциал рассматриваем как структурный параметр реализации действующей налоговой политики в условиях фактического налогообложения, применяемый к определенным объектам при более полном использовании имеющихся ресурсов на конкретной территории.

Проведенное методологическое уточнение позволяет заключить, что как абстрактная финансовая категория налоговый потенциал выражает оптимальную сумму налоговых платежей в функционирующей налоговой системе. Вместе с тем, прикладной характер налогового потенциала реализуется как возможность налоговой базы формировать максимальные налоговые доходы на конкретной территории.

На основе проведенного теоретического анализа в диссертации систематизированы методы оценки налогового потенциала, выделены их преимущества и недостатки. Данные методы являются альтернативными, поэтому выбор конкретного из них в каждом случае должен реализовываться с учетом критериального анализа эффективности межбюджетного выравнивания и особенностей региональной налоговой системы. В диссертации предложена методика расчета налогового потенциала, достоинством которой является простота расчета и использование данных налоговой отчетности, что позволяет оценить не только эффективность расчета показателя, но и результативность контрольной работы налогового органа. Расчет налогового потенциала включает в себя информационную базу, организационные структуры, обеспечивающие сбор и обработку данных, а также определенный методический инструментарий.

Расчет налогового потенциала Орловской области в диссертации представлен по упрощенному методу, по методу прямого счета, по методу репрезентативной налоговой системы. Считаем, что налоговый потенциал (ТР) должен определяться с учетом контрольной деятельности налоговых органов и предлагаем его оценивать следующим образом:

33

TP = TR + Ti-Tb(3)

где TR - общая сумма налоговых поступлений, включающая доначисленные в результате контрольной работы суммы налогов и сборов; 77 - сумма налога на доходы физических лиц; 773 - сумма начисленных налогов, не привлеченная в бюджет. Расчет налогового потенциала представлен в таблице 9.

Таблица 9 - Расчет налогового потенциала Орловкой области за 2008-2010 гг.

В тыс. руб.

Показатель |

Год |

Темп роста, % |

|||

2008 |

2009 |

2010 |

09/08 |

10/09 |

|

Общаяа суммаа налоговыха поступлений,а включающая доначисленныеаа ваа результатеаа контрольнойаа работыаа суммы налогов и сборов |

10 311 748 |

7 453 723 |

10 708 298 |

72,28 |

143,66 |

Сумма налога на доходы физических лиц |

5 216 425 |

5 117 797 |

5 498 009 |

98,11 |

107,43 |

Сумма начисленных налогов, не привлеченная в бюджет |

1 998 857 |

2 328 747 |

2 665 286 |

116,50 |

114,45 |

Налоговый потенциал |

13 529 316 |

10 242 773 |

13 541021 |

75,71 |

132,20 |

Результаты расчета показали, что значения налогового потенциала в 2010 и 2008 годах совпадают. Это объясняется увеличением объема начислений в бюджет налогов и поступлений НДФЛ в совокупности на 10% и уменьшением не привлеченных в бюджет налогов на 34%.

В качестве объективного критерия, позволяющего оценить результативность функционирования налоговой системы, можно использовать показатель налоговой прочности бюджета, определяемый как разница между ожидаемой и реально перечисленной в бюджет суммой налоговых платежей. Чем меньше величина такого показателя, тем более успешной следует признать работу налоговых органов. Считаем целесообразным оценивать эффективность функционирования налоговой системы по тому, насколько полно налоговый потенциал превращается в реальные налоговые поступления. В таблице 10 представлены данные, позволяющие сравнить реальные поступления в бюджет с величиной налогового потенциала.

Таблица 10 - Сравнительный анализ фактических налоговых поступлений и

величины налогового потенциала Орловской области в 2008 - 2010 гг.________

Показатель |

2008 г. |

2009 г. |

2010 г. |

|

Фактически поступило налогов в бюджет, тыс.руб. |

11269 700 |

9 447 716 |

11 107 797 |

|

Налоговый потенциал, тыс. руб. |

по упрощенному методу |

14 357 657 |

12 561 563 |

14 640 650 |

по методу прямого счета |

16 393 977 |

13 775 023 |

15 825 927 |

|

по авторской методике |

13 529 316 |

10 242 773 |

13 541 021 |

|

по методу РНС |

1 598 492 |

2 041 803 |

1 604 556 |

|

Показатель налоговой прочности бюджета, тыс. руб. |

по упрощенному методу |

3 087 957 |

3 113 847 |

3 532 853 |

по методу прямого счета |

5 124 277 |

4 327 307 |

4 718 130 |

|

по авторской методике |

2 259 616 |

795 057 |

2 433 224 |

|

по методу РНС |

-9 671 208 |

-7 405 913 |

-9 503 241 |

|

Процент отклонения налогового потенциала от фактических налоговых поступлений, % |

по упрощенному методу |

27,40 |

32,96 |

31,81 |

по методу прямого счета |

45,47 |

45,80 |

42,48 |

|

по авторской методике |

20,05 |

8,42 |

21,91 |

|

по методу РНС |

-85,82 |

-78,39 |

-85,55 |

|

34

Наименьший процент отклонения величины налогового потенциала от величины фактических поступлений в течение 2008-2010 гг. характерен для предложенной методики, которую можно использовать и для определения налогового потенциала территории. Налоговый потенциал показывает возможное воздействие налоговой системы на развитие экономики, в соответствии с чем, он призван обеспечивать прогнозирование основных тенденций развития региональной экономики, проведение мероприятий по улучшению социально-экономического развития региона, а также эффективное решение экономических проблем.

10 Определены направления развития региональной налоговой политики, учитывающие специфику конкретных регионов, отраслевую направленность, налоговый потенциал, позволяющие увязать национальные и субнациональные стратегические цели экономического развития и механизм их достижения, а также предложено использование научно-методического обеспечения формирования региональной налоговой стратегии на основе метода налоговой лояльности, позволяющего оценивать структурные изменения экономического потенциала субъекта вследствие реализации принятых налоговых решений

В настоящее время задачей организационно-законодательного формирования

многоуровневой налоговой политики, адекватной стратегическим целям развития страны, является обеспечение достаточного финансирования административных единиц и экономических субъектов, их реальная заинтересованность в увеличении доходной базы бюджетов, а также реализация стратегии инвестиционного развития региона.

В целях формирования современной многоуровневой налоговой политики предлагается укреплять финансовые основы деятельности регионов и муниципальных образований, повышать реальную заинтересованность в наращивании и укреплении налогового потенциала, формировании современной налоговой политики за счет:

видоизменения состава налогов, закрепленных за регионами и муниципальными образованиями, что автоматически влечет за собой увеличение налоговой компетенции (в частности, введение налога на недвижимость, перевод налога на доходы физических лиц в разряд региональных и т.д.);

- увеличения объема налоговой компетенции по специальным налоговым режимам при установлении ставок налогов и корректировки других элементов.

В диссертации рассчитано, что, например, при введении налога на недвижимость в Орловской области потенциально возможные платежи по налогу составят около 3,05 млрд. руб., что увеличивает доходы бюджета примерно в 1,5 раза.

При этом следует учитывать специфику конкретных условий деятельности административных единиц, их географическое положение, отраслевую специфику, использовать методы сценарного планирования и прогнозирования при выработке концепцииаа многоуровневойаа налоговойаа политики, производитьаа увязку

35

государственных и региональных стратегических целей развития и использования адекватного налогового механизма для их достижения.

С учетом вышеизложенного и на основе обобщения теоретико-методических и организационно-правовых аспектов многоуровневой налоговой политики автором уточнены основные требования к ее содержанию на уровне региона.

Первая группа требований формирует необходимость учета особенностей регионального развития, при этом основные инструменты региональной налоговой политики должны быть применены в целях поддержки и развития региональных отраслей рыночной специализации.

Вторая группа требований определена полномочиями региональных властей в сфере налогообложения, при этом основные инструменты региональной налоговой политики должны применяться в отношении регулирующей и фискальной функции.

Третья группа требований обусловлена острой необходимостью обеспечения принципа единства налоговой системы, равенства и справедливости. Считаем, что региональная налоговая политика должна полностью соответствовать основным направлениям государственной налоговой политики, ее социально-экономическим приоритетам.

Данные требования позволили уточнить и дополнить методическую основу формирования и реализации налоговой политики, учитывающую приоритеты и организационно-методический механизм многоуровневой налоговой политики, направления развития региона и конкретной территории.

В диссертации установлено, что при выборе налоговой стратегии необходимо учитывать, что вся совокупность налогов, уплачиваемых на конкретной территории, имеет внутренние функциональные корреляционные связи и, следовательно, оказывает на регионально-обобщенный экономический субъект более сложное воздействие, чем влияние одного отдельно взятого налога.

Считаем, что налоговая стратегия представляет собой комплекс мер в области налогового регулирования, направленный на установление оптимального уровня налоговой нагрузки в зависимости от характера поставленных в данный момент макроэкономических задач, разрабатываемых на длительный срок. Определяется она общими принципами, которых придерживается государство в области наполнения бюджетов и расходования бюджетных средств, социальной защиты населения, стимулирования развития экономики методами налогового регулирования.

Выбор налоговой стратегии основан на аналитической базе, позволяющей проводить комплексный анализ и оценку принимаемых налоговых изменений с учетом временного фактора (Рисунок 12).

36

В настоящее время существует множество различных методик оценки результативности региональной налоговой стратегии. По мнению автора их можно объединить в четыре основные группы методов: на основе экспертных оценок, коэффициента налоговой лояльности, соблюдения принципов построения налоговой системы, базовых показателей, характеризующих уровень налоговой нагрузки.

Максимально точными и наиболее эффективными являются методы оценки на основе коэффициента налоговой лояльности, поскольку позволяют определить влияние региональной налоговой стратегии на отдельно взятые экономические субъекты. Считаем, что для упрощения расчетов целесообразно представлять региональную экономику в виде динамической имитационной модели регионально-обобщенного экономического субъекта, обладающей регионально-репрезентативными финансово-экономическими характеристиками. Система показателей для оценки действительной налоговой стратегии включает 2 группы: первая используется для оценки стратегии пассивного типа и характеризует дополнительные возможности увеличения налогового потенциала в случае, когда региону отводится пассивная роль, вторая в сочетании с первой - для оценки стратегии активного типа, определяющая дополнительные возможности увеличения доходной части консолидированного бюджета при изменении региональных параметров налогообложения. Система показателей оценки налоговой стратегии Орловской области представлена в таблице 11. Орловская область проводит активную налоговую политику, то есть устанавливает ставки региональных налогов, отличные от их нормативных значений, закрепленных НК РФ, сроки уплаты данных налогов, льготы и порядок их предоставления.

37

Таблица 11а - Система показателей оценки налоговой стратегии Орловской

области

______________________________________________________ а В тыс. руб.

Элемент системы |

Год |

Отклонение |

Sign |

||

2008 |

2009 |

2010 |

10/08 |

||

Группа 1. Параметры оценки изменения потенциала регионально обобщенного экономического субъекта |

|||||

Рентабельность активов |

5,3 |

2,2 |

1,6 |

-3,7 |

+1 |

Коэффициент финансовой независимости |

4,04 |

6,53 |

4,77 |

+0,73 |

+1 |

Показатель налоговой нагрузки |

52,45 |

25,31 |

5,51 |

-46,94 |

-1 |

Группа 2. Параметры оценки изменения экономического потенциала региона |

|||||

Информационная база |

|||||

ВРП |

77 101 200 |

96 669 900 |

89 733 500 |

+12 632 300 |

+1 |

Сумма налоговых поступлений в региональный бюджет |

11269 700 |

9 447 716 |

11 107 797 |

-161 903 |

+1 |

Аналитическая база |

|||||

Рентабельность ВРП |

0,005 |

0,006 |

0,006 |

0,001 |

+1 |

Изменение объема располагаемых доходов населения |

117683 |

125568 |

149760 |

+32077 |

+1 |

Применение налоговой политики активного типа наиболее благоприятно сказывается на налоговом потенциале Орловской области: все показатели имеют благоприятную для роста налогового потенциала динамику, за исключением показателя рентабельности активов и суммы налоговых поступлений регионального бюджета. Однако, сумма региональных налоговых поступлений остается практически на уровне 2008 года, который является одним из благоприятных по сбору налогов в Орловской области.

Анализ налоговой стратегии региона позволяет говорить о том, что для Орловской области необходимо и дальше применять активную налоговую стратегию, поскольку ее параметры влияют не только на уровень доходности регионального бюджета, но и на изменение финансового состояния регионально-обобщенного экономического субъекта и на изменение экономического положения социальной составляющей региона. Особенно важным критерием правильного выбора налоговой стратегии региона является условие благоприятного ее влияния на наиболее важные для региона отрасли экономики, учитывая долговременный эффект от их интенсивного развития, а не краткосрочный эффект пополнения доходной части бюджета.

11 Разработана составляющая концепции многоуровневой налоговой политики, формирующейся на локальном уровне, которая позволяет экономическим субъектам своевременно учитывать изменения внешней среды, обеспечивать рациональное распределение и использование ресурсного потенциала, повышать при минимальных затратах свою финансовую устойчивость, а также научно обоснована система структурных параметров корпоративной налоговой политики

Конкретное поведение экономического субъекта определяется главной целью

предпринимательской деятельности, а именно максимизацией потенциального дохода. Экономические субъекты, одновременно с совершенствованием организации и управления,аа внедрениемаа новейшихаа технологийаа иаа оборудования,аа какаа12 Выработан авторский подход к расчету налоговой нагрузки экономических субъектов, являющейся качественным измерителем корпоративной налоговой политики, учитывающий принципы комплексности, сопоставимости, точности и объективности результатов

Считаем, что основным параметром измерения эффективности действующей

налоговой системы, является показатель налоговой нагрузки, исследование теоретических основ расчета которого позволяет сделать вывод о неоднозначности толкования данной дефиниции различными авторами, а также его сравнения с понятиями налоговое бремя, налоговый гнет, налоговый пресс. При исследовании всей совокупности данных трактовок выделяются две точки зрения: в первом случае термины рассматриваются как синонимы, а во втором - представляют собой самостоятельные экономические категории.