Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Теория, методология и организация статического и динамического учета инвестиционно-строительной деятельности

Автореферат докторской диссертации по экономике

На правах рукописи

ПРЕДЕУС Наталия Владимировна

ТЕОРИЯ, МЕТОДОЛОГИЯ И ОРГАНИЗАЦИЯ СТАТИЧЕСКОГО И ДИНАМИЧЕСКОГО УЧЕТА ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ

ДЕЯТЕЛЬНОСТИ

Специальность: 08.00.12 - "Бухгалтерский учет, статистика"

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Саратов - 2012

Работа выполнена на кафедре бухгалтерского учета Саратовского государственного социально-экономического университета.

Научный консультант аа - д-р экон. наук, профессор

Садыкова Тамара Махмутовна

Официальные оппоненты аа - д-р экон. наук, профессор

Миронова Ольга Алексеевна

- д-р экон. наук, профессор

Васильчук Ольга Ивановна

- д-р экон. наук, профессор

Бортник Алексей Николаевич

Ведущая организация а - Ярославский государственный университет имени П.Г.Демидова

Защита состоится 4 апреля 2012 года в 1300 час. на заседании диссертационного совета Д 212.241.03 при Саратовском государственном социально-экономическом университете по адресу:

410003, Саратов, Радищева, 89, Саратовский государственный социально-экономический университет, ауд. 843.

С диссертацией можно ознакомиться в библиотеке Саратовского государственного социально-экономического университета.

Автореферат разослан __ марта 2012 года.

![]() Ученый секретарь диссертационного С.М.Богомолов

Ученый секретарь диссертационного С.М.Богомолов

совета, д-р экон. наук, профессор

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В современных экономических условиях перспектива развития российского инвестиционно-строительного комплекса связана с реализацией приоритетного национального проекта "Доступное и комфортное жилье - гражданам России", ориентированного на развитие массового жилищного строительства, государственной поддержки спроса на рынке жилья, повышения качества жилищного фонда жилищных и коммунальных услуг, что проявляется в показателях объемов и структуры ввода в действие объектов строительства по их видам. Объем работ, выполненных по виду деятельности "Строительство", в сентябре 2011 г. составил 533,7 млрд.руб., или 104,8% к уровню соответствующего периода предыдущего года, в январе-сентябре 2011 г. - 3295,6 млрд. руб., или 104,1%. При этом, ввод в действие жилых домов в Российской Федерации в январе-сентябре 2011 г. составил 33,8 млн. кв.м общей площади, что составляет 102,8% от показателя предыдущего года.

Для обеспечения конкурентоспособности российских участников инвестиционно-строительного рынка необходима информация о результатах деятельности этих экономических субъектов для создания действенной системы управления доходами, расходами и долговыми обязательствами. Особо остро эта потребность возникает в связи с отставанием сложившейся учетной практики в инвестиционно-строительной деятельности от современных организационно-экономических форм и способов взаимоотношений участников строительства, обусловливающих множество хозяйственных ситуаций, каждая из которых уникальна и требует применения профессионального суждения бухгалтера по их всесторонней оценке до отражения в учете и отчетности. Все это предопределяет, во-первых, необходимость разработки механизмов реализации принципов бухгалтерского учета в строительстве, во-вторых, необходимость правильного понимания экономического содержания основных учетных категорий статического и динамического баланса (активы, обязательства, капитал, доходы и расходы) на микроуровне, которыми впоследствии оперируют при формировании макропоказателей в строительном секторе экономики, и, в-третьих, необходимость изменения методологии бухгалтерского учета в инвестиционной, долевой, строительной и совместной деятельности. Успешное функционирование каждого участника инвестиционно-строительной деятельности должно базироваться на методологически проработанном комплекте отечественных учетных стандартах, регулирующих порядок учетного отражения хозяйственных операций с уточнением действующего Плана счетов и содержания бухгалтерской финансовой отчетности.

В целях обеспечения интересов пользователей отчетности требуется достаточно объемный методологический и аналитический инструментарий, расширение которого возможно за счет развития классических балансовых теорий: статической и динамической, имеющих тесную взаимосвязь между собой. Процессу сближения двух концепций способствует разработка как международных, так и национальных нормативно-правовых актов по бухгалтерскому учету, в которых не принимается во внимание теоретическое обоснование разделения элементов статической и динамической отчетности. Взаимопроникновение концептуальных подходов к формированию показателей статической и динамической отчетности затрудняет интерпретацию экономических результатов ее пользователями, поскольку эти балансовые теории предполагают формирование информации, основанной на разных методологических принципах и направленных на обеспечение разных информационных потребностей.

Важное значение в развитии методологии бухгалтерского учета в строительстве имеет решение проблемы организации учета по договорам долевого участия при строительстве многоквартирных домов, заключающейся только в юридической оценке факта признании доходов, расходов и долговых обязательств без учета их экономической характеристики. Формированию показателей статической отчетности отдельно от показателей динамической отчетности застройщиков, осуществляющих строительство многоквартирных домов, не способствует и отсутствие специальных бухгалтерских регулятивов. Ситуация осложняется еще и тем, что порядок организации учета и отчетности у застройщика не подпадает под действие ПБУ 2/2008 и МСФО 11. Все это предопределяет необходимость формирования целостной концепции учетно-отчетного отражения информации о доходах, расходах и долговых обязательств, возникающих в процессе инвестиционно-строительно-долевой деятельности застройщика.

Следует отметить, что до настоящего времени комплексные исследования теории, методологии и организации статического и динамического учета доходов, расходов и долговых обязательств при реализации договоров долевого участия, совместной деятельности, договоров строительного подряда не проводились.

В этой связи становится объективной необходимостью решение крупной научной проблемы создания эффективной учетной системы в строительстве, основанной на изменении и развитии фундаментальной отечественной и зарубежной теории, методологии и методики признания и отражения элементов статического и динамического баланса участников строительства, а разработка адекватных механизмов реализации схем бухгалтерских записей каждым участником инвестиционно-строительной приобретает не только теоретико-методологическую значимость, но и имеет существенное значение для практики.

Степень научной разработанности проблемы. Проблемам развития теории, методологии и практики бухгалтерского учета, балансовых теорий, а также решению сложной и многоаспектной проблемы учета элементов отчетности в контексте международных стандартов большое внимание уделено в научных трудах известных отечественных ученых: Н.С. Аринушкина, Т.Н. Бабченко, А.С. Бакаева, П.С. Безруких, Н.А. Блатова, И.Н. Богатой, М.А. Вахрушиной, О.И. Васильчук, Р.Я. Вейцмана, А.М. Галагана, В.Г. Гетьмана, Э.К. Гильде, Ф.Ю. Езерского, О.В. Ефимовой, П.Н. Зайцева, В.Б. Ивашкевича, Г.Ю. Касьяновой, В.В. Ковалева, В.Б. Кондракова, Н.А. Кипарисова, О.И. Кольваха, М.И. Кутера, Н.С. Лунского, М.В. Мельник, Е.А. Мизиковского, О.А. Мироновой, В.Д. Новодворского, В.Ф. Палия, В.И. Петровой, Н.С. Помазкова, Л.В. Поповой, М.Л. Пятова, С.А. Рассказовой-Николаевой, О.В. Рожновой, А.П. Рудановского, Т.М. Садыковой, Е.Е. Сиверса, Я.В. Соколова, В.И. Ткача, А.Н. Хорина, А.А. Шапошникова, Л.З. Шнейдмана и др.

В зарубежных экономических исследованиях эти проблемы решались в трудах: Д. Александера, Й. Бетге, М.Ф. Ван Бреда, Ф. Гюгли, Ж.Б. де Ланэ, Б. Нидлза, Г. Никлиша, Ф. Обербринкманна, В. Патона, Ж. Ришара, Ж.П. Савари, Г.В. Симона, В.Ф. Фостера, Э.С. Хендриксена, И.Ф. Шерра, Э.Шмаленбаха и др.

Непосредственно к проблемам бухгалтерского учета в строительстве обращались такие отечественные ученые как: Н.А. Адамов, И.А. Аврова, В.И. Бариленко, А.А. Баширов, А.Н. Бортник, С.А. Верещагин, Н.Г. Волков, А.Ю. Грибков, А.Ю. Дементьев, М.В. Дмитриев, М.Ф. Дьячков, Д.А. Ендовицкий, В.А. Ерофеева, В.Р. Захарьин, Г.Е. Каратаева, З.В. Кирьянов, Т.И. Кисилевич, В.В. Ковалев, И.А. Либерман, Л.И. Малявкина, М.С. Мейксин, А.С. Наринский, М.Ф. Овсийчук, Н.В. Пошерстник, Е.А Пронина, Н.В. Савина, П.А. Соколов, Л.В. Сотникова, В.И. Ткач, Л.В. Терехова, Е.Н. Хачемизова, С.И. Церпенто и др.

Вместе с тем научный потенциал в части теоретико-методологических разработок по учету элементов динамической и статической отчетности участников строительства, используемых в современных условиях бизнеса, недостаточен в связи с отставанием теории учета от практических проблем, что предопределяет наличие дискуссионных и нерешенных вопросов.

Существующие отечественные бухгалтерские регулятивы не обеспечивают целостность информационных массивов о деятельности экономических субъектов в сфере строительства. Решению теоретических и прикладных проблем признания и отражения в бухгалтерском учете и отчетности таких категорий учета, как обязательства, доходы и расходы, также не способствует существующий подход к информационному наполнению счетов бухгалтерского учета, который не обеспечивает фактической информацией участников строительства для проведения анализа и осуществления прогнозирования финансового положения.

Несовершенство существующей методологии организации бухгалтерского учета приводит к отсутствию единого подхода к информационному обеспечению каждого участника строительства (инвестора, заказчика, застройщика, подрядчика), составлению финансовой отчетности, не позволяющей адекватно и своевременно реагировать на изменение условий внешней и внутренней сред, всесторонне обосновать тактику и стратегию развития на базе принципов международного учета информации об элементах динамического и статического баланса участников инвестиционно-строительной деятельности.

Недостаточное теоретико-методологическое обоснование статического и динамического учета инвестиционно-строительной деятельности, а также практическая значимость оптимизации договорной политики экономических субъектов строительства в целях обеспечения их экономических выгод обусловили направление диссертационного исследования.

Цель и задачи диссертационного исследования. Цель диссертационной работы состояла в разработке и обосновании теории и методологии учета основных элементов статической и динамической отчетности участников инвестиционно-строительной деятельности, качественные характеристики которой отвечают требованиям международных стандартов к организации бухгалтерского учета и составлению финансовой отчетности.

Цель диссертационного исследования достигалась путем постановки и решением следующих основных задач теоретического и прикладного характера:

- провести теоретический анализ концепций статического и динамического учета;

- исследовать и развить основные научные подходы к реализации принципов бухгалтерского учета в статическом и динамическом учете;

- раскрыть особенности создания теоретической базы по формированию информации в учете и отчетности участников инвестиционно-строительной деятельности;

- дать оценку существующих бухгалтерских регулятивов, влияющих на организацию статического и динамического учета в строительстве;

- определить критерии признания долговых обязательств инвестора в статическом учете;

- разработать методические рекомендации по стоимостному измерению долговых обязательств в строительстве и предложить авторский подход к регулированию их стоимости;

- разработать методологические подходы к признанию в динамическом учете расходов застройщика и подрядчика на основе принципа временной определенности фактов хозяйственной жизни;

- разработать методологические подходы к признанию в динамическом учете доходов застройщика, возникающих от участия в долевом строительстве;

- определить отраслевые особенности документального оформления момента признания доходов и расходов в строительстве;

- исследовать особенности методологических подходов к признанию доходов и расходов полного и технического заказчика;

- обобщить существующие подходы к порядку группировки счетов участниками инвестиционно-строительной деятельности и внести изменения в существующий План счетов с целью применения норм МСФО при формировании основных элементов статического и динамического баланса;

- разработать новую методику бухгалтерского учета долговых обязательств и порядок их отражения в статической отчетности;

- определить новые организационно-методические аспекты бухгалтерского учета и отчетности о доходах и расходах участников строительства;

- выявить особенности организации бухгалтерского учета и проблемы формирования отчетных показателей совместной деятельности в строительстве.

Предметом исследования была выбрана совокупность теоретических, методологических и организационных вопросов бухгалтерского учета долговых обязательств инвестора и застройщика, доходов и расходов застройщика, специализированного и полного заказчика, подрядчика.

Объектом диссертационного исследования были избраны процессы формирования и раскрытия информации об основных элементах статического и динамического баланса участников строительства в условиях применения национальных и международных стандартов учета и отчетности.

Теоретической и методологической базой исследования стали научные труды ведущих ученых и специалистов в области теории бухгалтерского учета, организации бухгалтерского учета в инвестиционно-строительной деятельности. Исследование проводилось на основе системного подхода к решению обозначенных задач, применялись методы: диалектического материализма, научной абстракции, диалектики общего, особенного и единичного, классификации и группировки, а также приемы апробирования, систематизации теоретико-практического материала. Применение различных методов научного исследования ориентировано на обеспечение достоверности предложенных методик и алгоритмов, обоснованности и аргументированности выводов исследования. Авторская трактовка теории и методологии учета основных элементов статической и динамической отчетности в строительстве основана на системном подходе к исследованию, исходит из преемственности результатов формирования учетно-отчетной информации об инвестиционно-строительной деятельности и целевой направленности на запросы конкретных экономических субъектов.

Информационную базу исследования составили законодательные и нормативно-правовые акты Российской Федерации, Республики Беларусь, Республики Казахстан, Украины, касающиеся вопросов организации бухгалтерского учета и составления отчетности в строительстве, международные стандарты учета и финансовой отчетности, международные проекты по совершенствованию концептуальной схемы финансовой отчетности и модели представления информации в финансовой отчетности, разработки профессиональных саморегулируемых организаций по стандартизации и гармонизации бухгалтерского учета, статистические данные, аналитические обзоры, материалы публикаций в Системе комплексного раскрытия информации и новостей, материалы глобальной сети Интернет, основные положения экономической теории, научные труды по проблемам теории, методологии, организации и стандартизации бухгалтерского учета, данные о финансово-хозяйственной деятельности российских и зарубежных субъектов строительства, авторские материалы, полученные в ходе исследований.

Научная новизна исследования диссертационной работы заключается в разработке целостной концепции формирования учетно-отчетной информации об основных элементах статической и динамической отчетности участников строительства на основе развития теории и методологии формирования ее показателей.

Полученные при этом наиболее существенные научные результаты диссертационного исследования заключаются в следующем:

- систематизированы современные взгляды на место и роль учетных принципов в теории бухгалтерского учета и предложена интерпретация их теоретического построения, имеющего определенные границы по установлению момента признания в учете и отчетности факта хозяйственной жизни;

- теоретически обосновано распространение действие принципа временной определенности фактов хозяйственной жизни на долговые обязательства участников инвестиционно-строительной деятельности и доказана необходимость использования принципа приоритета содержания над формой при признании основных элементов статической и динамической отчетности;

- предложен вариант непротиворечивого решения проблемы применения принципа временной определенности фактов хозяйственной жизни в условиях имеющихся разночтений в ПБУ 2/2008 "Учет договоров строительного подряда", ПБУ 9/99 "Доходы организации", ПБУ 10/99 "Расходы организации" по признанию в бухгалтерском учете и отчетности доходов, расходов и долговых обязательств;

- в целях уточнения используемого в науке и на практике понятийного аппарата выработан единый подход к интерпретации дефиниций "инвестор", "застройщик", "заказчик", что необходимо для достоверного признания в бухгалтерском учете и отчетности долговых обязательств, доходов и расходов каждого экономического субъекта;

- выдвинут тезис о необходимости приведения действующего Плана счетов в соответствие международным стандартам финансовой отчетности с целью формирования информации в статическом и динамическом учете, отличающийся: а) перегруппировкой и введением новых счетов для формирования показателей статической и динамической отчетности субъектов строительства в соответствии с требованиями МСФО; б) своевременным выявлением фактов хозяйственной жизни, приводящих к изменению состава объектов учета и информации на бухгалтерских счетах, на основе проведения мониторинга правового поля деятельности участников строительства.

2. Предложен новый подход к принципам и методам стандартизации формирования учетно-отчетной информации о долговых обязательствах в строительстве, в том числе:

- теоретически обосновано признание вложений инвестора по договорам в строительстве в качестве долговых обязательств в бухгалтерском учете и статической отчетности инвестора, застройщика;

- разработана методология определения стоимости дебиторской и кредиторской задолженности инвестора, застройщика на основе подходов опционного ценообразования.

3. Дано теоретико-методологическое обоснование признания доходов и расходов застройщика, заказчика, подрядчика в условиях применения предложенной интерпретации принципов бухгалтерского учета, а именно:

- раскрыты механизмы реализации принципа временной определенности фактов хозяйственной деятельности в признании доходов и расходов во взаимосвязи с экономической трактовкой факта отражения их в учете, основанного на приоритете содержания перед формой, и юридической оценки факта признания, базирующегося на принципе осмотрительности;

- предложен комплексный подход к признанию доходов и расходов застройщика, подрядчика во взаимосвязи договорных условий на основе многовариантности перехода права собственности с информацией, содержащейся в первичных документах;

- обоснован порядок отнесения накладных расходов к прямым и косвенным расходам, а также предложена методика распределения косвенных расходов на основе применения метода учета затрат по функциям для обоснования рекомендаций по признанию расходов в учете для определения суммы доходов в динамической отчетности и долговых обязательств в статической отчетности;

- разработана классификация основных доходов застройщика в зависимости от совмещения им функций других участников инвестиционно-строительной деятельности;

- обоснованы варианты стоимостного измерения доходов, зависящие от фактически складывающейся себестоимости квадратного метра площади на разных стадиях готовности объекта строительства;

- разработана ситуационная модель признания и отражения в бухгалтерском учете доходов застройщика, подрядчика, учитывающая: а) момент поступления денежных средств участников строительства в полном объеме и при частичной оплате; б) момент признания вознаграждения застройщика по окончании строительства и по мере готовности СМР; разработан алгоритм расчета вознаграждения застройщика и определен момент признания его суммы в бухгалтерском учете; в) порядок расчета суммы доходов при выделении и при отсутствии ее величины в цене договора;

- предложена методика расчета суммы задолженности у подрядчика при определении им выручки по способу готовности объекта на дату формирования статической и динамической отчетности с начала выполнения договора.

4. Дано теоретико-методологическое обоснование признания доходов заказчиков в контексте применения предложенной интерпретации принципов бухгалтерского учета, а именно:

- определены варианты идентификации доходов полных и технических заказчиков в зависимости от договорных условий, определенных агентскими или подрядными отношениями;

- разработана методика признания суммы вознаграждения заказчика по договору агентирования для исключения необоснованных убытков при формировании его финансовых результатов; методика признания выручки от реализации выполненных заказчиком работ по договору возмездного оказания услуг при условии выполнения подрядной деятельности в зависимости от ожидаемого финансового результата по договору.

5. Предложен комплекс методического обеспечения по ведению бухгалтерского учета хозяйственных операций об инвестиционно-строительной деятельности на основе реализации подхода к применению статической и динамической теории баланса с целью формирования релевантной информации об оценке долговых обязательств, доходов и расходов участников строительства, а именно:

- разработана принципиально новая система бухгалтерских записей учета на основе схем взаимоотношений в процессе инвестиционной деятельности, включая: новый порядок учета долговых обязательств с использованием предложенного счета "Будущие экономические выгоды" в разрезе договоров инвестирования, предусматривающих отсрочку платежа; новый подход к организации учета совместной деятельности без образования юридического лица с введением механизма резервирования сумм вкладов и отражением их суммы на введенном счете "Резервный фонд совместной деятельности"; усовершенствованную (с учетом требований российских и международных стандартов) схему учета совместной деятельности с образованием юридического лица;

- разработана принципиально новая система бухгалтерских записей по отражению хозяйственных операций, возникающих у застройщика при ведении им общих дел простого товарищества, а также в случае осуществления совместно контролируемой деятельности;

- даны схемы бухгалтерских записей хозяйственных операций, связанных с получением вознаграждения, выручки от реализации работ и выявленной экономии денежных средств по объекту строительства с использованием новых бухгалтерских счетов и действующих счетов, имеющих новое информационное наполнение.

6. Даны предложения по совершенствованию структуры и содержания статической и динамической отчетности участников инвестиционно-строительной деятельности, обеспечивающих информационные потребности не только на уровне микроэкономики при определении платежеспособности и рентабельности экономического субъекта строительства, но и на уровне формирования основных макроэкономических показателей по строительному сектору экономики.

Теоретическая и практическая значимость исследования. Теоретическая значимость результатов исследования состоит в развитии классических балансовых теорий путем научного обобщения, уточнения принципов бухгалтерского учета при формировании показателей статической и динамической финансовой отчетности, развитии теории стоимостного измерения долговых обязательств, доходов и расходов в строительстве, разработке и обосновании понятийного аппарата, применяемого субъектами инвестиционно-строительной деятельности для устранения разночтений при признании фактов хозяйственной жизни в бухгалтерском учете, пересмотре отдельных положений учетных стандартов, регулирующих инвестиционно-строительную деятельность. Авторский вклад в развитие классических балансовых теорий состоит также в разработке методологии бухгалтерского учета участников строительства в условиях обязательного формирования финансовой отчетности согласно требованиям международных стандартов.

Практическая значимость диссертационной работы заключается в том, что разработанные теоретико-методологические решения по организации учета элементов отчетности участников строительства доведены до уровня их практического использования в качестве методики бухгалтерского учета и позволяют решать актуальные прикладные задачи с целью принятия ими экономических решений и заинтересованными пользователями. Применение на практике сформулированных в результате исследований рекомендаций позволит улучшить организацию бухгалтерского учета участников инвестиционно-строительной деятельности, повысить достоверность формируемых в статической и динамической отчетности данных, тем самым обеспечив, с одной стороны, реализацию принципа семантичности, состоящего в оперировании элементами и показателями бухгалтерской (финансовой) отчетности при формировании макропоказателей, и, с другой стороны, сведениями о будущей деятельности экономических субъектов и перспективах роста их стоимости.Разработанная методология учета основных элементов статической и динамической отчетности в строительстве ориентирована на адаптацию бухгалтерского учета и отчетности к требованиям международных стандартов.

Результаты исследования могут быть полезны для совершенствования нормативной базы, регулирующей бухгалтерскую деятельность участников строительства, а также при проведении научных исследований в рамках затрагиваемых проблем. Кроме того, могут быть широко использованы в практической деятельности субъектов строительства, аудиторских организаций, саморегулируемых строительных организаций, органов власти; при обучении и повышении квалификации профессиональных бухгалтеров и аудиторов; при изучении дисциплин в высших учебных заведениях.

Апробация результатов исследования. Основные выводы и рекомендации диссертационной работы апробированы на 30 международных, всероссийских, региональных и вузовских научно-практических конференциях по проблемам развития бухгалтерского учета и отчетности в России, Беларуси, Казахстане, Украине, проходивших в 2002-2011 гг. в Абакане, Астрахане, Брянске, Воронеже, Иркутске, Москве, Мурманске, Саратове, Челябинске, Минске, Караганде, Одессе, Севастополе, Тернополе, Ставрополе.

Существенные результаты диссертационного исследования отражены в 73 работах общим объемом 149,6 п.л., в том числе 5 авторских монографиях и 16 статьях в журналах из перечня Высшей аттестационной комиссии, двух учебниках, учебном пособии с грифом Министерства образования и науки РФ и учебном пособии с грифом УМО.

Практические результаты исследования и методы, разработанные в диссертации, использованы в деятельности Министерства финансов Саратовской области, Министерства строительства и ЖКХ Саратовской области, ЗАО "Саратовоблжилстрой" аа(г. Саратов), ЗАО "Стройэкс" (г. Балаково), СРООИ Балид-центр (г. Саратов). Разработанные методологические подходы, методики и практические рекомендации также используются в учебном процессе при изучении специальных дисциплин "Бухгалтерский финансовый учет", "Бухгалтерский управленческий учет", "Бухгалтерская финансовая отчетность", "Международные стандарты финансового учета и отчетности", "Учет в строительстве", "Учет на предприятиях малого бизнеса" в Саратовском государственном социально-экономическом университете. Практическое использование результатов исследования подтверждено справками о внедрении.

Структура диссертации. Структура диссертации отражает порядок исследования и достижения поставленной в работе цели:

Введение

Глава 1. Развитие статической и динамической концепций учета и их интерпретация в российской практике инвестиционно-строительной деятельности

1.1. Теоретический анализ концепций статического и динамического учета

1.2. Научные подходы к реализации принципов бухгалтерского учета в статическом и динамическом учете

1.3. Особенности теоретической базы формирования информации в учете и отчетности участников инвестиционно-строительной деятельности

1.4. Бухгалтерские регулятивы, влияющие на организацию статического и динамического учета в строительстве

Глава 2. Методология формирования информации об инвестиционной деятельности в строительстве в статическом учете

2.1. Критерии признания долговых обязательств инвестора в статическом учете

2.2. Методические подходы к стоимостному измерению долговых обязательств в строительстве

Глава 3. Методология формирования информации о доходах и расходах в динамическом учете

3.1. Методологические подходы к признанию в динамическом учете расходов застройщика и подрядчика

3.2. Проблемы признания доходов застройщика от участия в долевом строительстве и доходов подрядчика

3.3. Отраслевые особенности документального оформления момента признания доходов и расходов в строительстве

3.4. Особенности методологических подходов к признанию доходов и расходов полного и технического заказчика

Глава 4. Организационно-методические аспекты бухгалтерского учета и формирования показателей статической и динамической отчетности в строительстве

4.1. Проблемы информационного наполнения бухгалтерских счетов в строительстве

4.2. Методика бухгалтерского учета и отражения в статической отчетности долговых обязательств

4.3. Организация бухгалтерского учета доходов и расходов участников строительства и порядок формирования показателей динамической отчетности

4.4. Особенности организации бухгалтерского учета и проблемы формирования отчетных показателей совместной деятельности в строительстве

Заключение

Список использованных источников

Приложения

ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

Проведенное диссертационное исследование, а также основные идеи, выводы и рекомендации, выносимые на защиту, можно разделить на ряд взаимосвязанных групп теоретических, методологических и организационно-методических проблем.

Первая группа проблем связана с развитием, уточнением и формированием теоретических и методологических подходов к признанию элементов бухгалтерской статической и динамической отчетности участников инвестиционно-строительной деятельности.

Созданию универсальных теоретических построений отчетности, способных учитывать не только особенности национальных учетных систем и деятельности различных экономических субъектов, но и разнородные информационные запросы пользователей на макро- и микроуровне, предшествовало исследование применения классических балансовых теорий: статической и динамической.

Исследовав проблему применения классических балансовых теорий, определено, что в настоящее время имеет место взаимопроникновение элементов динамической отчетности с элементами статической отчетности. Такое объединение элементов существенно искажает результаты финансового положения экономического субъекта и не отвечает разнородным интересам пользователей экономической информации.

Исходя из допущения множественности возможных оценок объектов учета в современной теории бухгалтерского учета и множественности интерпретации фактов хозяйственной деятельности, в диссертации доказана правомерность применения дуалистического подхода к формированию массива разносгруппированной информации, отдельно отражаемой в статической и динамической отчетности. Достоинство этого подхода в том, что он позволяет моделировать учетные системы в зависимости от поставленных целей на макро- и микроуровнях. При этом обеспечить эффективное структурирование элементов статической и динамической отчетности и оптимально осуществить их информационное наполнение представляется возможным на основе всестороннего исследования содержания и применения системы принципов бухгалтерского учета.

Исследование учетных принципов показало, что их сущностная характеристика отличается составом и содержанием от аналогичных постулатов международного учета. Важно отметить, что в международной учетной практике использование принципов бухгалтерского учета заменяет множество законодательно-нормативных положений и правил. В современной же отечественной бухгалтерской методологии, основанной на нормах права, без использования дескриптивного подхода к отражению в бухгалтерском учете фактов хозяйственной деятельности сложно трансформировать учетную информацию в соответствии с международными стандартами.

В диссертации исследованию подвергались состав, формулировка, группировка и интернпретация принципов бухгалтерского учета в международной и отечественной учетной теории. Общей направленностью существующих концепций бухгалтерского учета является установление приоритета использования принципов международных стандартов при формировании показателей финансовой отчетности.

Особое влияние на формирование показателей отчетности оказывает принцип временной определенности фактов хозяйственной жизни. Как показали исследования, адекватное применение данного принципа зависит от экономической характеристики факта признания основных элементов отчетности (долговых обязательств, доходов и расходов). Однако в отечественном бухгалтерском нормативно-правовом пространстве большую роль играет юридический аспект признания обязательств, доходов и расходов. В связи с этим применение юридической оценки факта признания элементов отчетности тесно взаимосвязано с реализацией принципа осмотрительности в бухгалтерском учете. Этот принцип предполагает признание доходов при достаточной степени уверенности в увеличении нераспределенной прибыли и расходов при достаточной степени обоснования возможности выявить отчетный период, в котором следует признать соответствующие им доходы. При этом принцип осмотрительности может вступать в противоречие с требованием полноты отражения в бухгалтерском учете всех фактов хозяйственной деятельности за учетный, что проявляется во влиянии этой информации на управленческие решения пользователей отчетности, способной учитывать факты хозяйственной жизни в прошлом, настоящем и будущем.

Однако, интерпретация фактов хозяйственной жизни с точки зрения юридического аспекта в отечественном учете и отчетности приводит к невозможности формирования достоверного мнения о реальной сумме обязательств, доходов и расходов, а также риску недополучения ожидаемой суммы. Поэтому при признании элементов отчетности необходимо применять принцип временной определенности фактов хозяйственной жизни, учитывающий их экономическую характеристику. При этом экономическая характеристика факта основывается на одной из базовых концепций финансового менеджмента - временной ценности денег, которая позволит:

а) при отражении доходов и расходов нивелировать разницу между суммой доходов, представляющих собой дебиторскую задолженность контрагента, признанных в текущем отчетном периоде, и суммой расходов, признанных в прошлые периоды;

б) при отражении обязательств, имеющих большие отсрочки/ рассрочки оплаты, отразить реальную стоимость дебиторской или кредиторской задолженности к моменту ее погашения.

Однако, отечественные бухгалтерские регулятивы, основанные на нормах права, не учитывают возможность экономической характеристики признания элементов бухгалтерской отчетности.

В решение этой проблемы предлагаем при отражении долговых обязательств, доходов и расходов изменять юридическую характеристику во времени путем введения в договоры условия изменения договорной стоимости в зависимости от сроков исполнения обязательств.

При обосновании изменения договорной стоимости высказаны рекомендации о целесообразности применения механизма дисконтирования, позволяющего учесть временной фактор при признании в бухгалтерском учете элементов статической и динамической отчетности. Такой подход к формированию информации существенно изменит наполнение статического и динамического баланса в части отражения дополнительного дохода или упущенной выгоды и обеспечит возможность формировать релевантные данные, отвечающие информационным потребностям пользователей отчетности.

Исследование показало, что наиболее остро проблема построения современных концепций бухгалтерского учета на основе применения учетных принципов затрагивает инвестиционно-строительный комплекс, имеющий сложную организационную структуру, обусловленную разными видами бизнеса (предынвестиционным, инвестиционным, строительным), регулируемыми разными нормативно-правовыми актами. Поэтому возникает необходимость в исследовании возможности применения этих принципов в условиях существующих нормативно-правовых актов, влияющих на формирование информации в статическом и динамическом учете и отчетности участников строительства.

Основным документом, регулирующим организацию учета в строительстве, в настоящее время является ПБУ 2/2008 "Учет договоров строительного подряда". Изучение положений этого учетного стандарта показало некорректность и невозможность применения некоторых учетных принципов. Это, прежде всего, выражается в наличии противоречий при признании доходов и расходов по договору строительного подряда (табл.1).

Таблица 1. Характеристика проблем применения ПБУ 2/2008 "Учет договоров строительного подряда"

Разночтения, содержащиеся в нормах ПБУ 2/2008 |

Комментарии и рекомендации автора по признанию элементов отчетности |

П.10. Расходы по договору признаются расходами по обычным видам деятельности согласно ПБУ 10/99 |

Признавать расходы согласно п. 16, поскольку, во-первых, регламентирует нормы признания расходов применительно к договору строительного подряда и, во-вторых, определяет порядок отражения в учете всех расходов в составе текущих расходов по договору, а не в составе прочих расходов, как указывается в п.15 |

П.15. Расходы, связанные непосредственно с подготовкой и подписанием договора, понесенные организацией до даты его подписания, включаются в расходы по договору, если они могут быть достоверно определены и если в отчетном периоде, в котором они возникли, существует вероятность, что договор будет подписан. При несоблюдении данных условий указанные расходы признаются прочими расходами того периода, в котором они понесены. |

|

П.16. Расходы по договору признаются в том отчетном периоде, в котором они понесены |

|

П.П.10-16 раздела III. Признание доходов и расходов по договору |

Использовать нормы п.п. 17 - 24 раздела IV., вводящих способы признания расходов по договору, с учетом норм п.п. 11 - 15 раздела III., где приводится группировка расходов |

П.П.17-24 раздела IV. Признание финансового результата |

|

П.7. Доходы по договору признаются доходами от обычных видов деятельности согласно ПБУ 9/99 |

Применять нормы п.29., как отражающего специфику признания выручки по договору строительного подряда, в отличие от п.7, регламентирующего общие нормы отражения выручки |

П.29. Разница между величиной не предъявленной к оплате начисленной выручки, которая признана в отчете о прибылях и убытках за предыдущие и/или текущий отчетные периоды, и величиной начисленной выручки по предъявленным к оплате промежуточным счетам отражается в бухгалтерском балансе развернуто: - в качестве актива - не предъявленная к оплате начисленная выручка (если разница положительная); - в качестве обязательства - задолженность перед заказчиками (если разница отрицательная) |

Решение проблемы правильного применения принципа временной определенности фактов хозяйственной деятельности нашло отражение в диссертации и связано с использованием юридических норм, согласно которым приоритет отдается специальным нормам, конкретизирующим общие предписания (п. 15-24, 29 ПБУ 2/2008).

В работе сделан вывод о наличии в ПБУ 2/2008 существенного недостатка, связанного с регламентацией положения об отражении в учете и отчетности расходов будущих периодов. Так, согласно федеральному закону о долевом строительстве застройщик обязан иметь в собственности или в аренде земельный участок до начала строительства. Поэтому расходы на арендную плату земельного участка согласно действующему Плану счетов подлежат отражению на счете 97 "Расходы будущих периодов" до начала выполнения СМР. Как показали исследования, несмотря на упразднение статьи в бухгалтерском балансе "Расходы будущих периодов", эти расходы не исчезли, а вуалируются в статье "Прочие расходы". Такой порядок отражения этих расходов в бухгалтерском учете и отчетности приводит к нарушению требований нескольких учетных принципов. Согласно принципу осмотрительности расходы будущих периодов должны признаваться в текущем отчетном периоде в качестве расходов или нематериальных активов. Принцип непрерывности деятельности и принцип соотнесения доходов с расходами требует постоянного сопоставления доходов с соответствующими им расходам.

В целях решения проблемы достоверного отражения в бухгалтерском учете и отчетности расходов будущих периодов в работе доказана необходимость установления их учетной категории: в качестве или нематериальных активов, или незавершенного производства, или расхода текущего периода, основываясь на применении профессионального суждения бухгалтера. Таким образом, реализуются подходы к формированию показателей статической отчетности.

Для разработки теоретико-методологических основ учета возникающих хозяйственных фактов в строительстве исследованию подвергались договорные отношения и функциональные связи между его участниками. В результате исследования выявлено, что многовариантность отражения в учете одного и того же факта хозяйственной деятельности приводит к несопоставимости финансовых результатов, формируемых в финансовой статической и динамической отчетности участников инвестиционно-строительной деятельности. Это, прежде всего, обусловлено отсутствием единой терминологической базы в законодательно-правовых актах по вопросу применения дефиниций "застройщик", "заказчик", "заказчик-застройщик". В работе доказано, что использование термина "застройщик" подменяется понятием "подрядчик", а термин "заказчик" - терминами "инвестор" или "застройщик", что приводит к игнорированию принципа временной определенности фактов хозяйственной деятельности и невозможности применения норм ПБУ 2/2008 заказчиком и застройщиком, поскольку оно ориентировано только на подрядчиков. Его нормы можно использовать только частично в случае выполнения застройщиком собственными силами или с привлечением третьих лиц СМР, и заказчиком, оказывающим возмездные услуги по договору подряда, что требует необходимость проведения корректировки сумм доходов и расходов в бухгалтерском учете и финансовой отчетности у этих участников строительства.

Содержание дефиниции "заказчик-застройщик", достаточно часто применяемой в договорах как показали исследования, соответствует понятию "инвестор", а это приводит к необходимости применения ПБУ 9/99 и ПБУ 10/99 при признании элементов отчетности, а не ПБУ 2/2008, построенное на других методологических принципах признания элементов отчетности. Поэтому необходимо при подписании договоров определять функциональные обязанности участников строительство и, как следствие, более четко обозначать используемую терминологию.

Вторая группа проблем, исследуемых в диссертации, посвящена методологическому обоснованию нового подхода к оценке долговых обязательств, доходов и расходов субъектов строительства в бухгалтерском учете, от которой зависит достоверность формирования информации в статической и динамической бухгалтерской финансовой отчетности.

Необходимость развития методологических подходов к процедурам стоимостного измерения обязательств по договорам в строительстве обусловливается целями статической и динамической бухгалтерской отчетности. Достоверность информации о стоимости долговых обязательств имеет существенное значение при принятии управленческих решений инвесторами о возможности извлечения выгод от управления рисками проектов в условиях рыночной неопределенности.

Одним из вопросов при формировании достоверного мнения о реальной сумме обязательств является установление момента их отражения в учете и отчетности.

Как показали исследования, моменты возникновения обязательств, их прекращения зависят от видов договоров, применяемых в инвестиционно-строительной сфере. Так, на отражение фактов возникновения обязательств в бухгалтерском учете застройщика существенное влияние оказывают даты, отражающие моменты времени, содержащиеся в договоре долевого участия (табл.2).

Таблица 2. Влияние момента времени на изменение оценки обязательств по договору долевого участия в строительстве

Момент времени |

Обозначение |

Отражение факта возникновения и прекращения обязательств в статическом учете |

||

Действующий порядок отражения в бухгалтерском учете, основанный на юридической оценке факта |

Рекомендованный порядок отражения в учете, основанный на экономической оценке факта |

|||

Подписание договора долевого строительства |

t0 |

Возникновение обязательства, связанного с возведением объекта недвижинмости и его передачей |

Сумма дебиторской задолженности в момент t0 не отражается |

Начисление суммы задолженности участников долевого строительства согласно графику предоплаты в оценке по договору (номинальная сумма) в монмент t0а до подписания договора |

Государстнвенная регинстрация догонвора |

t1 |

Начисление суммы задолженности участников долевого строительства согласно графику предоплаты в оценке по договору (номинальная сумма) в монмент t1 |

Начисление суммы задолженности участников долевого строительства согласно графику предоплаты в оценке по договору (номинальная сумма) + сумма накопленного дополнительного дохода, рассчитанного в монмент t1после подписания договора |

|

Дата начала работ |

t2 |

Исполненние возникших обязательств |

Погашение суммы дебиторской задолженности по предоплате в полном обънеме или части согласно гранфику платежей в монменты t2, t3 |

Начисление суммы обязательств в моменты t2 , t3 : - по дисконтированной стоимости в части уплаченных средств; - по номинальной неоплаченной сумме + сумма накопленного доп. дохода |

Дата завершенния работ |

t3 |

|||

Дата ввода дома |

t4 |

Завершение исполнения вознникших обязантельств |

Сумма кредиторской задолженности в момент t4 не отражается |

Погашение суммы задолженности в момент t4, t5 по дисконтированной стоимости |

Передача обънекта |

t5 |

Погашение суммы кредиторской задолженности в момент t5 |

||

Как видно из таблицы, с точки зрения юридического аспекта оценки обязательств, имеет место временной разрыв между фактическим возникновением обязательств (дата подписания и регистрации договора долевого участия в строительстве) и отражением обязательств в бухгалтерском учете. При этом временной фактор проявляет себя только в признании конкретной даты, на которую будет отражена в учете задолженность. Это несоответствие приводит к невозможности формирования достоверного мнения о реальной сумме обязательств.

С целью устранения этого недостатка предлагаем при заключении договоров вводить условия об изменении стоимости в зависимости от сроков исполнения обязательств по их оплате. Это приведет к достоверному формированию учетной информации о финансовых результатов, а именно:

- убытков (для дебиторской задолженности)/ прибыли (для кредиторской задолженности), в случае включения в договор сумм обязательств, значения которых меньше величины обязательств, рассчитанных в соответствии с их экономической оценкой, за период с момента возникновения задолженности до даты ее погашения;

- прибыли (для дебиторской задолженности)/ убытков (для кредиторской задолженности), в случае включения в договор сумм обязательств, значения которых больше величины обязательств, рассчитанных в соответствии с их экономической оценкой, за период с момента возникновения задолженности до даты ее погашения;

- нулевого финансового результата в случае равенства суммы экономической и юридической оценки обязательств.

Экономическая сторона фактора времени представляет собой временную ценность денег, определяющую реальную рыночную стоимость обязательств. Однако, следует отметить, признание экономической природы обязательств в учете не предусматривается отечественными стандартами, а в международных стандартах решается частично через применение инструментов дисконтирования. Механизм отражения в учете дисконтированных денежных потоков заключается в том, что текущая стоимость будущих денежных потоков может существенно отличаться от их номинальной стоимости, в связи с тем, что одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость из-за договорных условий, а также риска их неполучения.

Однако, приведенный метод оценки обязательств в инвестиционно-строительной деятельности имеет существенный недостаток, заключающийся в том, что инвесторы имеют только ожидания и не могут оценить возможность роста стоимости инвестиционно-строительного проекта.

Этот недостаток можно компенсировать путем применения модели оценки опционов на реальные активы, которые представляют собой долговые обязательства по договору инвестирования строительства.

Учитывая основные положения метода теории опционного ценообразования, оценка долговых обязательств по договору инвестирования ставится в зависимость от величины стратегической чистой приведенной стоимости (SNPV), позволяющей рассчитать величину обязательств, учитывающую не только реальную стоимость проекта, но и рост стоимости прав на него.

Используя метод оценки реальных опционов предлагаем проводить измерение долговых обязательств в два этапа.

На первом этапе определяется стоимость долгового обязательства инвестора перед застройщиком путем использования модифицированной формулы Блэка-Шоулза, адаптированной к инвестиционной деятельности в строительстве.

На втором этапе на основе модифицированной формулы рассчитывается стоимость прав на инвестиционно-строительный проект с учетом определенной на первом этапе стоимости обязательств. При этом учитываются периоды времени, на которые ориентирована ставка доходности; времени, связанного с поиском инвестора объекта недвижимости и оформления сделки с объектом недвижимости; а также ставка дисконтирования, равная средневзвешенной стоимости участвующего в проекте заемного и собственного капитала.

Одним из важных условий достоверного формирования показателей статической и динамической отчетности является определение момента признания в учете и отчетности доходов и расходов участников инвестиционно-строительной деятельности.

Проблемными вопросами в признании доходов и расходов являются:

- сущностное наполнение понятия дохода и его классификация с определением момента возникновения доходов и расходов;

- соотнесение доходов и расходов по отчетным периодам;

- оценка доходов и расходов.

Необходимость решения первого вопроса обусловлена тем, что в учете застройщика фиксируется только часть доходов, что недостоверно характеризует финансовое положение экономического субъекта. В этой связи в диссертации обоснована необходимость отражения доходов от разных видов деятельности и разработана их классификация в зависимости от совмещения функций других участников инвестиционно-строительной деятельности, отражающего сложный контекст взаимоотношений:

а) доходы от обычной деятельности, в составе которых выделять: выручку в виде денежных средств, передаваемых на строительство объектов в порядке долевого участия, при выполнении застройщиком собственными силами строительно-монтажные работы или с привлечением им для их выполнения третьих лиц; сумму вознаграждения за выполнение функций застройщика при выполнении им только характерных для застройщика функций;

б) прочие доходы, в составе которых выделять: сумму экономии денежных средств, остающейся у застройщика после передачи им доли в объекте участникам долевого строительства, что характерно для застройщика, не выполняющего собственными силами строительно-монтажных работы; сумму прибыли (убытка), полученную от совместной деятельности при выполнении застройщиком обязанностей по договору простого товарищества или при осуществлении деятельности в рамках совместно созданного юридического лица.

При разработке методологических подходов к признанию доходов застройщика, возникает необходимость в изменении порядка их оценки. Существующее в теории и в договорной практике многообразие вариантов оценки доходов и расходов ограничивается предписаниями отечественных нормативных актов, которые ориентированы на применение, как правило, одного способа. При этом величина доходов застройщика не зависит от готовности объекта, поэтому на разных этапах строительства она является условной величиной, подлежащей расчету. В частности, в работе предложены варианты определения величины доходов застройщика по отчетным периодам. Так:

- на первоначальной стадии строительства при заключении договора величина дохода определяется условиями договора, исходя из сметной стоимости 1 кв.м.;

- на последующих этапах строительства, исходя из стоимости 1 кв.м., рассчитанной на различные даты выполнения обязательств по договорам долевого участия.

При этом на первоначальной стадии строительства дохода может и не быть поскольку не хватает средств дольщиков и возникают так называемые "убытки" от недостачи средств дольщиков. А при отражении величины дохода на последующих этапах строительства следует учитывать возможность уточнения объема подлежащих выполнению работ в сторону их уменьшения или увеличения. В этом случае при отражении величины дохода рекомендуем учитывать их либо в сумме согласно договору с последующей корректировкой на сумму дополнительно полученных убытков или прибылей; либо в окончательной сумме в момент получения денежных средств.

Особо следует отметить, что в настоящее время отсутствуют бухгалтерские регулятивы, регламентирующие порядок признания в учете выручки, получаемой при выполнении застройщиком собственными силами строительно-монтажные работы или с привлечением им для их выполнения третьих лиц по договору долевого участия в строительстве. В решение данной проблемы в диссертации сделан вывод о необходимости и возможности формирования в учете и отчетности информации о таких доходах и соответствующих им расходах применения норм ПБУ 2/2008, ориентированного на подрядную деятельность.

Рассматривая порядок признания в учете застройщика составных элементов его дохода, особого внимания требует определение суммы вознаграждения за выполнение прямых обязанностей застройщика по договору долевого строительства. Для признания вознаграждения застройщика в бухгалтерском учете автором систематизированы ситуации, некоторые из которых представлены в табл.3.

Таблица 3. Рекомендуемый алгоритм расчета суммы вознаграждения застройщика в бухгалтерском учете

Момент признания суммы вознаграждения |

Расчет суммы вознаграждения |

|

при отсутствии ее величины в цене договора |

при выделении ее величины в цене договора |

|

по окончании строительства |

1 ситуация Сумма вознаграждения признается по окончании строительства на дату получения разрешения на ввод объекта в эксплуатацию как разница между стоимостью договора и суммой фактических затрат по строительству доли, передаваемой дольщику (инвестору) |

2 ситуация Сумма вознаграждения определяется на дату получения разрешения на ввод объекта в эксплуатацию в размере суммы вознаграждения, выделенной в договоре |

по готовности строительно-монтажных работ |

3 ситуация Сумма вознаграждения признается на конец отчетного периода равным величине, определенной расчетным путем |

4 ситуация Сумма вознаграждения признается на конец отчетного периода равным величине, определенной в соответствии с условиями заключенных договоров, приходящейся на отчетный период |

Важное значение при признании доходов и расходов застройщика имеет правильная организация системы первичного наблюдения.

Как показали исследования, существующая на практике система первичного учета методологически несовершенна, поскольку отсутствует четкая взаимосвязь между оформляемыми первичными документами (акты выполненных работ, акты приемки-сдачи объекта строительства) и договорными условиями, влияющими на определение вида строительной продукции, и, как следствие, на дату признания в учете доходов застройщика (подрядчика). При этом, несмотря на то, что способы систематизации данных в первичных документах широко описаны в экономической литературе, остаются нерешенными проблемы при организации первичного наблюдения за фактами хозяйственной деятельности, требующие осмысленного выбора и закрепления в учетной политике момента признания доходов и расходов.

В рамках решения обозначенной проблемы, рассмотрев правовые аспекты возможности сдачи-приемки строительной продукции, предлагаем независимо от варианта сдачи объекта строительства для целей бухгалтерского учета первичным учетным документом считать подписанный сторонами акт приемки-передачи результатов строительно-монтажных работ (форма №КС-2), который по своей экономической сути является расчетом стоимости выполненных работ за отчетный период (форма №КС-3). Этим документом предлагаем обосновывать расходы застройщика, который ведет учет объемов работ, и времени их выполнения. Данные рекомендации требуют закрепления в учетной политике соответствующих норм о признании в учете доходов и расходов на основании ежемесячно составляемых форм №КС-2 и №КС-3, которыми будет признаваться момент перехода права собственности.

Исследуя проблемы признания в учете расходов застройщика на собственное содержание, выявлена необходимость обоснования величины их расчета на разных стадиях готовности объекта строительства, поскольку от этого зависит и величина оценки доходов.

Исследование учетной практики отражения расходов в учете застройщика позволило автору определить порядок их признания (табл.4).

Таблица 4. Порядок признания расходов застройщика на собственное содержание

|

|

|

|

|

|

|

|

Другой методологической проблемой является не отвечающая требованиям учета и сопоставимости группировка расходов на строительство по принятой технологической структуре вложений (строительные работы и работы по монтажу оборудования; приобретение оборудования, сданного в монтаж; приобретение оборудования, не требующего монтажа; прочие капитальные работы и затраты). В рамках решения данной проблемы рекомендуем группировать расходы по каждому отдельному объекту в разрезе глав сводно-сметного расчета.

Произведенный сравнительный анализ существующих группировок расходов в строительстве, позволил сделать вывод о том, что они не обеспечивают связи фактических затрат с договорной стоимостью строительства. Обобщение теоретических и практических разработок по этому вопросу позволило обосновать авторскую группировку расходов, отвечающую нормам ПБУ 2/2008, а также по-новому систематизировать состав накладных расходов. В результате этого часть накладных расходов переведена в состав прямых затрат, а остальная часть - подлежит распределению. Так, к прямым затратам рекомендуем относить: расходы на обслуживание строительных рабочих; расходы, связанные с организацией работ на строительных участках; платежи по обязательному страхованию персонала, занятого в основном производстве и обслуживающего строительные машины и механизмы, на некапитальных работах. В перечень косвенных затрат предлагаем включать: расходы аппарата управления; расходы, связанные с организацией работ на строительных участках, в части выполнения нормативных работ и изобретательства (рационализаторства).

Особого рассмотрения требуют вопросы признания и отражения доходов и расходов полного и технического заказчика.

Проведенное в данном направлении исследование исходит из того, что момент признания доходов и расходов полного и технического заказчика зависит от перечня выполняемых функций и правовой квалификации договора: агентирования или возмездного оказания услуг. Для определения экономически обоснованной величины доходов и расходов заказчика предлагаем раздельно учитывать данные категории в части агентских отношений и подрядной деятельности. Применение такого подхода позволит признавать часть доходов, связанных с агентированием, без привязки к окончанию строительства и, соответственно, исключить необоснованные убытки в учете заказчиков. При этом рекомендуем такие убытки признавать только в части выполнения подрядной деятельности, связанной с организацией строительства согласно ПБУ 2/2008.

Третья группа проблем, рассматриваемых в диссертации, посвящена организации бухгалтерского учета хозяйственных операций участников инвестиционно-строительной деятельности.

Формирование информации по элементам статической и динамической отчетности связано с использованием счетов бухгалтерского учета, регламентированных Планом счетов. Однако, изучение фактов хозяйственной жизни о деятельности инвесторов, застройщиков, заказчиков, подрядчиков, информация о которых должна быть раскрыта в статической и динамической отчетности, показало, что не весь комплекс хозяйственных операций в инвестиционно-строительной деятельности возможно отразить с помощью действующего Плана счетов.

Изучение российских стандартов показало, что применяемое до настоящего времени Положение по бухгалтерскому учету долгосрочных инвестиций содержит устаревшие нормы, которые вступают в противоречие с нормами ПБУ 2/2008. Сложность использования норм этого положения усиливается тем, что оно узко регламентирует общий алгоритм организации учета расходов в отличие от действующих ПБУ 10/99 и ПБУ 2/2008, где вопросы такой организации являются объектом профессионального суждения бухгалтеров.

Как показали исследования отечественное Положение по бухгалтерскому учету долгосрочных инвестиций, исходя из его норм, должно применяться застройщиком, не ведущим собственными силами СМР. Согласно специальному предписанию Положения расходы застройщика отранжаются в бухгалтерском учете на счете 08, субсчет 3 "Строительство объектов основных средств". Однако, в активе счета 08 аккумулируются не только затраты, осуществляемые непосредственно на строительство объекта, но и затраты, связанные с содержанием самого застройщика. Такой порядок отражения расходов на содержание застройщика не позволяет при формировании финансового результата соотнести расходы, завуалированные на счете 08 с его доходами. Поэтому в отечественной экономической литературе с целью устранения этого недостатка ведется дискуссия об организации учета таких расходов.

Сложность решения данной проблемы заключается еще и в том, что незавершенное строительство нарастающим итогом отражается в балансе застройщика в разделе I "Внеоборотные активы" и, соответственно, в дальнейшем должно сформировать стоимость объектов основных средств. Однако, такие активы не будут признаны в качестве основных средств, поскольку подлежат списанию в виде затрат при погашении кредиторской задолженности перед инвесторами (дольщиками). Поэтому формируемые застройщиком затраты на строительство объекта с последующей их передачей инвестору должны классифицироваться как запасы.

В частности, проведенное автором исследование отражения инвестором (соинвестором), застройщиком на счете 86 "Целевое финансирование" хозяйственных операций, связанных с долговыми обязательствами, показало неправомерность его использования. Это объясняется тем, что передаваемые и получаемые инвестиции не являются средствами, предназначенными для осуществления мероприятий целевого характера, как это предусмотрено Планом счетов, а представляют сумму долговых обязательств. Поэтому в учете эти долговые обязательства предлагаем осуществлять на счете 76 "Расчеты с разными дебиторами и кредиторами" и отражать в балансе инвестора в составе дебиторской задолженности, а в балансе застройщика - в составе кредиторской задолженности.

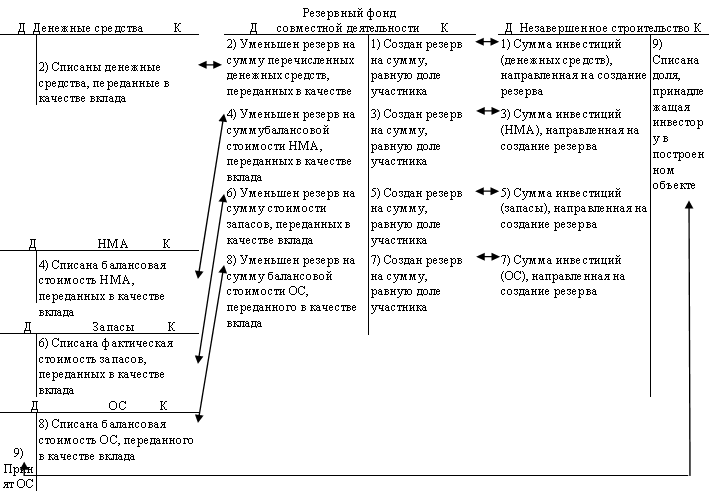

Рассматривая порядок отражения в учете инвестиций, связанных с реализацией договора простого товарищества в строительстве, согласно положениям ПБУ 20/03 "Информация об участии в совместной деятельности", выявлено, что при осуществлении совместной деятельности без создания юридического лица у участников-инвесторов возникают специфические хозяйственные операции по отражению расходов и доходов. Существующая методика бухгалтерского учета, регламентированная ПБУ 20/03, не в полной мере позволяет решить проблему достоверного признания в учете доходов и соотнесения их с расходами. При этом доходом в этой деятельности является полученный финансовый результат, распределяемый участником, ведущим общие дела по договору. При его распределении возникает проблема в расчете доли каждого участника в финансовом результате, которая зависит от объема инвестиций в полной их сумме либо в размере текущих взносов. Для достоверного исчисления доходов предлагается изменение действующего порядка путем ввода специального счета "Резервный фонд совместной деятельности" для обобщения информации об объемах инвестиций по договору совместной деятельности. При этом учетная информация о текущих вкладах позволит определить момент их признания для расчета доли в распределяемых финансовых результатах.

Рекомендуемая схема корреспонденции счетов учета хозяйственных операций при реализации инвестором договора простого товарищества без образования юридического лица представлена на рис.1:

Рис.1. Фрагмент рекомендованных учетных записей по отражению хозяйственных операций о совместной деятельности инвестора в строительстве

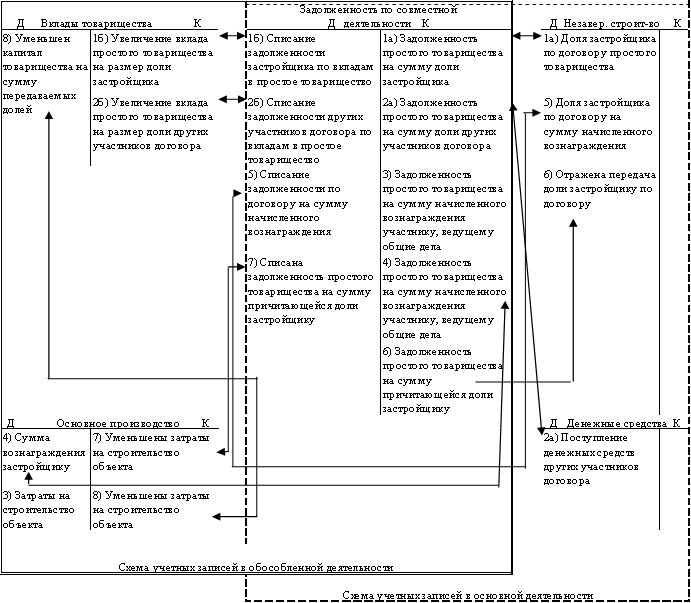

В рамках совместной деятельности обособленный бухгалтерский учет хозяйственных операций осуществляет согласно гражданскому законодательству и ПБУ 20/03 один из участников простого товарищества. Однако, как показали исследования нормативно-правовой базы, не достаточно отрегулирован вопрос организации обособленного бухгалтерского учета товарищем, ведущим общие дела, вкладов, расходов простого товарищества и инвестиционных долей.

В диссертации содержатся рекомендации по изменению действующей методологии учета хозяйственных операций совместной деятельности застройщика. Для организации учета расчетов между основной деятельностью и обособленным учетом деятельности образованного товарищества в рабочий План счетов уполномоченного вести общие дела участника рекомендуем ввести счет 79 "Внутрихозяйственные расчеты" субсчет "Задолженность по совместной деятельности", предполагающий расчеты между этими двумя видами деятельности.

При этом хозяйственные операции по внутрихозяйственным расчетам необходимо оформлять следующими первичными учетными документами:

- авизо, первичные учетные документы к авизо (копии договоров, счетов, счетов-фактур, накладных и т.д.), подтверждающие расчеты между основной деятельностью застройщика и простым товариществом;

- реестр переданных документов, содержащий указание на: период, за который передаются документы; наименование передаваемых документов; даты оформления документов; стоимостное измерение передаваемых активов; расписки ответственных должностных лиц основной и совместной деятельности застройщика;

- акты сверки внутрихозяйственных расчетов.

В целях стандартизации ведения учета в диссертации предлагается вариант отражения хозяйственных операций у застройщика, ведущего общие дела по договору простого товарищества без образования юридического лица (рис.2).

Рис.2. Фрагмент рекомендованных учетных записей о совместной деятельности в строительстве у застройщика, ведущего общие дела

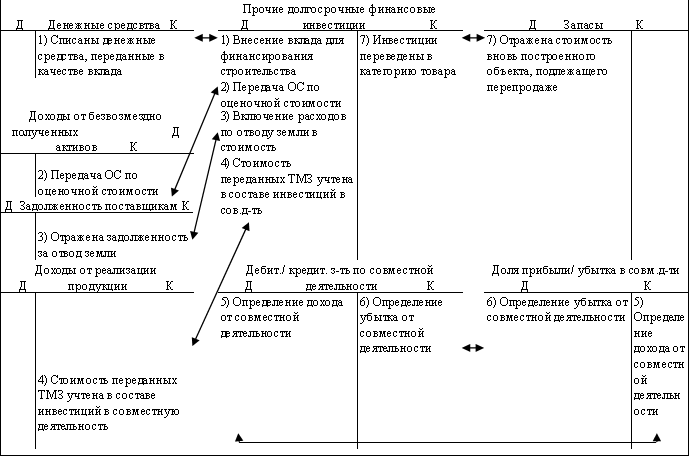

Особо следует отметить, что нормы учетного стандарта ПБУ 20/03 не регулируют организацию бухгалтерского учета в совместно контролируемой компании, осуществляющей совместную деятельность.

Согласно заявленному подходу к организации учета совместной деятельности требуется разработка методики бухгалтерского учета этой деятельности, осуществляемой в рамках совместно контролируемой компании. Для такой формы ведения бизнеса, как показали исследования, не разработаны отечественные нормативно-правовые документы. В этой связи предлагаем адаптировать положения МСФО 31 "Участие в совместном предпринимательстве" в части организации учета хозяйственных операций.

Рекомендуемая схема корреспонденции счетов учета хозяйственных операций при реализации договора совместной деятельности представлена на рис.3:

Рис.3. Фрагмент учетных записей по договору совместной деятельности с образованием юридического лица

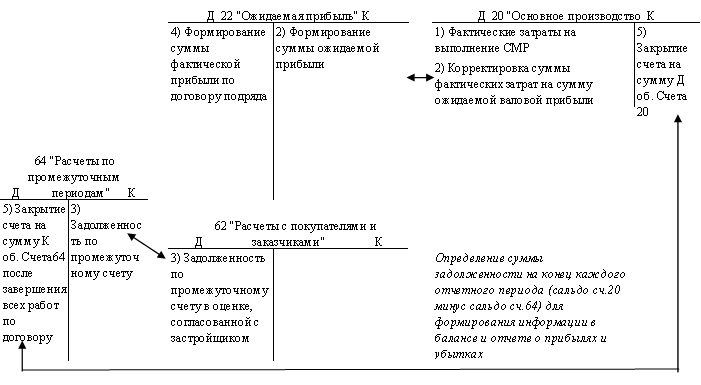

Рассматривая проблему организации бухгалтерского учета выручки по договору подряда, принзнанной способом по мере готовности, как отдельного актива - "не предънявленная к оплате начисленная выручка", автор считает неправомерным рекомендации по применению счета 46 "Выполненные этапы по незавершенным работам". Так, согласно Плану счетов счет 46 применяется для учета выручки по законченным и оплаченным этапам работ. Оплата как условие признания выручки в данном случае приводит к нарушению принципа временной определенности фактов хозяйственной деятельности, регламентирующему порядок признания доходов в бухгалтерском учете независимо от оплаты.

Кроме того, корреспонденция счета 46 с кредитом 90, предлагаемая в экономической литературе, должна показывать реальный бухгалтерский результат, а не сумму расчетного дохода, включающего предполагаемую себестоимость, ожидаемую прибыль и НДС.

Подход к решению проблемы отражения условной выручки (не предънявленная к оплате начисленная выручка) предполагает введение специального счета для учета так называемой "ожидаемой прибыли", ожидаемой - поскольку себестоимость реализованных работ на этом этапе учета фактически не определена. Для новой учетной категории - "ожидаемая прибыль" предлагаем из раздела III "Затраты на производство" Плана счетов бухгалтерского учета использовать счет 22 под названием "Ожидаемая прибыль". По кредиту предлагаемого счета отражается нарастающим итогом информация о сумме ожидаемой прибыли, а по дебету отражается сумма фактической суммы прибыли по договору строительного подряда.

В учете подрядчика согласно ПБУ 2/2008 необходимо формировать информацию о суммах задолженности по договору строительного подряда, возникающих в связи с определением выручки способом по мере готовности объекта. С целью определения таких сумм задолженностей рекомендуем ввести счет 64 "Расчеты по промежуточным периодам", по кредиту которого отражать информацию о задолженности застройщика в сумме, согласованной на основании формы КС-3.

Фрагмент предлагаемой в диссертации принципиально новой системы учетных записей по формированию информации о доходах подрядчика, учитывающей все вышеуказанные рекомендации, показаны на рис. 4.

Рис.4. Фрагмент рекомендованных учетных записей по формированию суммы не предъявленной к оплате выручки

Четвертая группа исследуемых проблем связана с формированием показателей по основным элементам статической и динамической отчетности в строительстве.

Предложенные в диссертации новые методики отражения долговых обязательств по договорам инвестирования, совместной деятельности, а также не предъявленной к оплате выручки, расходов на строительство на счетах бухгалтерского учета предопределили потребность внесения изменений в составление показателей бухгалтерской отчетности.

В диссертационном исследовании приведен перечень и характер вносимых в формы бухгалтерского баланса и отчета о прибылях и убытках изменений.

Вносимые изменения в бухгалтерский баланс касаются показателей раздела II. "Оборотные активы", раздела III. "Капитал и резервы" и раздела V "Краткосрочные обязательства" и выражаются в следующем:

1. Для инвесторов:

- сумма инвестиций отражается в разделе II "Оборотные активы" по статье, именуемой "Инвестиционная дебиторская задолженность";

- сумма зарезервированных инвестиций по договору совместной деятельности в простое товарищество в разделе III "Капитал и резервы" по статье, именуемой "Резервный фонд совместной деятельности";

2. Для застройщиков:

- сумма незавершенного строительства отражается в разделе II "Оборотные активы" по статье, именуемой "Незавершенное строительство";

- сумма задолженности между основной и обособленной деятельностью по договору простого товарищества в разделе II "Оборотные активы" по статье, именуемой "Задолженность по совместной деятельности";

3. Для подрядчиков, формирующих выручку по способу готовности объекта, а также застройщиков, осуществляющих долевое строительство с выполнением СМР или привлечением третьих лиц для выполнения СМР:

- сумма ожидаемой прибыли в разделе II "Оборотные активы" по статье, именуемой "Ожидаемая прибыль";

- сумма дебиторской задолженности инвесторов (застройщиков) в разделе II "Оборотные активы" по статье, именуемой "Дебиторская задолженность инвесторов (застройщиков)";

- сумма кредиторской задолженности инвесторам (застройщикам) в разделе V "Краткосрочные обязательства" по статье, именуемой "Кредиторская задолженность инвесторам (застройщикам)".

В соответствии с рекомендациями о необходимости отражения информации об ожидаемой прибыли на одноименной статье баланса "Ожидаемая прибыль" со знаком "минус", регулирующей при формировании на отчетную дату асумму незавершенного производства, будет соблюден важный учетный принцип осмотрительности - отражение запасов по наименьшей из стоимостей: по себестоимости или по договорной стоимости. Незавершенное производство по себестоимости является величиной меньшей по отношению к оценке незавершенного производства с учетом ожидаемой прибыли. В статической отчетности предлагается отражение незавершенного производства двумя суммами: остаток по счету 20 и сумма ожидаемой прибыли со счета 22. При этом сумма ожидаемой прибыли, приходящейся на незавершенное производство, уменьшает валюту баланса.

Особого внимания требует порядок формирования дебиторской и кредиторской задолженности по договору строительного подряда при учете выручки по договору, признанной способом "по мере готовности", учитываемой до полного завершения строительно-монтажных работ. Для этого согласно ПБУ 2/2008 используются промежуточные счета, в которых отражаются суммы, предъявленные за работу, выполненную по договору, независимо от того, были ли они оплачены заказчиком работ.

Как было отмечено на рис. 4, использование информации о незавершенном производстве, содержащейся на счетах 20 "Основное производство", и информацией о задолженности по промежуточному счету на счете 64 "Расчеты по промежуточным периодам", позволит определить задолженность по договору подряда, представляющую собой сумму превышения расходов при реализации договора строительного подряда и признанной ожидаемой прибыли за вычетом признанных убытков и суммы промежуточных счетов на дату формирования отчетности с начала выполнения договора. Это позволит формировать информацию об ожидаемых экономических выгодах.

При этом, расчет суммы задолженности предлагаем осуществлять в следующем порядке:

З = Рф + ВПо - Уп - А,

где: З - задолженность, возникающая при определении выручки по способу готовности объекта; Рф - фактические затраты в сумме накопившихся расходов на строительство; ВПо - ожидаемая прибыль; Уп - признанные убытки; А - сумма промежуточных счетов, предъявленных инвестору (застройщику) к оплате.

Следует отметить, что задолженность представляет собой показатель статической отчетности застройщика и может иметь как отрицательное, так и положительное значение.

Положительный результат - это условная задолженность застройщика перед подрядчиком, т.к. представляет собой оценку работ выполненных, но застройщиком еще не принятых, включая переданные в строительство материалы. При этом незавершенное производство подрядчика можно считать задолженностью застройщика, т. к. переданные в строительство материалы условно считаются принадлежащим застройщику, как находящимся в его собственности.

Отрицательный результат - это реальная задолженность подрядчика перед застройщиком, возникающая при определении выручки по способу готовности объекта.

Логическое завершение организационно-методических аспектов заключается в составлении отчетности. Рекомендуемый состав раздела II "Оборотные активы", III "Капитал и резервы" и V "Краткосрочные обязательства" бухгалтерского баланса годовой отчетности во взаимосвязи со счетами по учету хозяйственных операций по договорам инвестирования, совместной деятельности, строительного подряда представлен в таблице 5.

Вносимые в форму "Отчет о прибылях и убытках" изменения связаны с уточнением информационного наполнения отдельных статей финансовой отчетности и представлении дополнительной информации. В частности, требуется введение в форму "Отчет о прибылях и убытках" статьи "Не предъявленная к оплате выручка" и статьи "Ожидаемая прибыль".

Таблица 5. Рекомендуемый состав раздела II "Оборотные активы", раздела III "Капитал и резервы" и раздела V "Краткосрочные обязательства" годовой статической отчетности в строительстве

Наименование группы статей и строк бухгалтерского баланса |

Синтетический счет учета |

|

Основные |

Регулирующие |

|

раздел II "Оборотные активы" |

|

|

Для отражения информации у подрядчиков, формирующих выручку по способу готовности объекта, а также застройщиков, осуществляющих собственными силами или с привлечением третьих лиц СМР по договору долевого участия |

||

Незавершенное строительство |

Ожидаемая прибыль |

20 "Основное производство" 22 "Ожидаемая прибыль" |

Дебиторская задолженность инвесторов (застройщиков) |

|

76 "Расчеты с прочими дебиторами и кредиторами" |

раздел V "Краткосрочные обязательства" |

|

|

Кредиторская задолженность инвесторам (застройщикам) |

|

76 "Расчеты с прочими дебиторами и кредиторами" |

Для отражения информации у инвесторов по договору инвестирования и договору совместной деятельности |

||

Инвестиционная дебиторская задолженность |

Резерв под обесценение инвестиционной дебиторской задолженности |

76 "Инвестиционная дебиторская задолженность" 63 "Резерв под обесценение инвестиционной дебиторской задолженности" |

раздел III "Капитал и резервы" |

|

|

Резервный фонд совместной деятельности |

|

85 "Резервный фонд совместной деятельности " |

Для отражения информации у застройщиков по договору совместной деятельности |

||

раздел II "Оборотные активы" |

|

|

Незавершенное строительство |

|

20 "Основное производство" |

Задолженность совместной деятельности |

|

79 "Задолженность по совместной деятельности" |

Это позволит выполнить требования ПБУ 2/2008 в отношении раскрытия в бухгалтерской динамической отчетности подрядчика информации:

- по каждому договору, незавершенному на отчетную дату, в части раскрытия общей суммы понесенных расходов и признанных прибылей (за вычетом признанных убытков) на отчетную дату;