ДРУГИЕ АВТОРЕФЕРАТЫ ПО ЭКОНОМИКЕa>

ДРУГИЕ АВТОРЕФЕРАТЫ ПО ЭКОНОМИКЕa>

Родина Ольга Валерьевна

НАЛОГОВЫЙ УЧЕТ: ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МОДЕЛИ,

МЕТОДЫ И ПРОГРАММНЫЕ СРЕДСТВА ДЛЯ ОЦЕНКИ И

МИНИМИЗАЦИИ ЗАТРАТ РЕСУРСОВ

НА ВЕДЕНИЕ И МОНИТОРИНГ

Специальность 08.00.13 - Математические и инструментальные

методы экономики

АВТОРЕФЕРАТ

диссертации на соискание ученой степени доктора экономических наук

Ростов-на-Дону - 2011

Работа выполнена в ГОУ ВПО Ростовский государственный экономический

университет (РИНХ)

Научный консультант:p>

Официальные оппоненты:p>

доктор экономических наук, профессор

Хубаев Георгий Николаевич

доктор экономических наук, профессор

Барановская Татьяна Петровна

доктор экономических наук, профессор

Дуканич Людмила Владимировна

доктор экономических наук, профессор

Крюков Сергей Владимирович

Ведущая организация:p>

Финансовый университет при Правительстве Российской Федерации

Защита диссертации состоится л21 ноября 2011 г. в 1100 часов на

заседанииа диссертационного советаа ДМа 212.209.03 ва Ростовском

государственномаа экономическомаа университетеаа (РИНХ)аа поаа адресу:аа 344002,аа г. Ростов-на-Дону, ул. Б. Садовая, 69, ауд. 231

Са диссертацией можноа ознакомиться в научной библиотеке Ростовского государственного экономического университета (РИНХ)

| td> |

| td> |

Автореферат разослан л

2011 г

Ученый секретарь диссертационного совета

И.Ю. Шполянская

2

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ1

/p>

Актуальностьа темыа диссертационногоа исследования.а Вопросы

разработки em>методического и инструментального обеспечения em>для оценки em>и минимизации em>затрат ресурсов em>на процессы налогового учета, безусловно, em>актуальны, поскольку работа по ведению и мониторингу качества налогового учета обязательна ДЛЯ ВСЕХ существующих в стране и мире em>предприятий и организаций, имеющих обязательства по уплате налога на прибыль. А минимизация затрат труда em>на реализацию ЮБОЙ работы em>способствует росту производительности труда.em>

Но ведь производительность труда - определяющий фактор уровня жизни, а рост производительности труда детерминирует рост уровня жизниЕem>

ЕУтверждение о ключевой роли производительности в определении уровня жизни справедливо как для матроса, выброшенного на необитаемый остров, так и для больших и малых государствЕ Производительность - первичный фактор, определяющий уровень жизни, все другие объяснения вторичныЕem>

Когда Вы слышите разглагольствованияЕ о влиянии тех или иных мероприятий на уровень жизни, задайте себе вопрос - как предлагаемая программа повлияет на способность производить товары и услуги? Фундамент высокого уровня жизни - повышение производительностиЕ2em>

Чрезвычайно актуальны проблемы роста производительности труда для России. Е Необходима революция в производительности трудаЕ В России потребуется 100% рост ВВП за счет роста производительности труда, а не увеличения рабочей силы - потому что это невозможно3.

Однако, несмотря на исключительную важность проблемы повышения эффективности деятельности людей в процессе создания материальных благ и услугem>, нам не известны em>работы, в которых бы выполнялась объективная количественная оценка затрат ресурсов (трудовых и финансовых) em>на ведение налогового учета и его мониторинг em>(судя по публикациям в периодике, в 2006г. в стране насчитывалось, примерно, 1-1,5 тыс. крупных, 50 тыс. средних и 1,5 млн. малых предприятий)

Степень изученности проблемы. Исследования проблем постановки, ведения и контроля налогового учета, вопросы его сближения с бухгалтерским учетом нашли отражение в работах Г.Ю. Агаджанова, С.А. Алехина, М.Р.Бобоева, А.В. Брызгалина, Г.И. Букаева, А.С. Бакаева, Л.И. Гончаренко, В.В. Гусева, Л.В. Дуканич, В.А. Кашина, О.В. Ковалевой, В.Г. Панскова,p>

1Мониторинга Ца непрерывноеа наблюдениеа заа каким-либоа социально-экономическим,p>

демографическим и иным (выделено мною - О.Р.) процессом для выявления их соответствия намеченным тенденциям и результатамЕ(БЭС. Новейший энциклопедический словарь. 120000 словарных статей. - М., 2010. - 2144 с.)

2 Мэнкью Н.Г. Принципы экономикс. - СПб: Питер Ком, 1999,784 с., ил

3 Из екции уem>правляющего директора McKinsey & Company Доминика Бартона в ГУ-ВШЭ на тему

Глобальные тренды и их значение для России

3

А.Б.Паскачева, Л.П. Павловой, А.В. Смирнова, О. Уильямсона, Ф. Хедоури, Д.Г. Черника, С.Д. Шаталова и др

Вопросы анализа, моделирования и автоматизации бизнес-процессов организации нашли отражение в работах Т.П. Барановской, А.М. Вендрова, О.В. Голосова, В.В. Глухова, В.В. Дика, А.А. Емельянова, С.В.Крюкова, В.И.Лойко, Л.Г. Матвеевой, Е.Г._Ойхмана, Э.В._Попова, Е.В. Поповой, В.В.Репина, М. Робсона (M. Robson), Ю.Ф._Тельнова, Ю.В. Трифонова, А.И.Трубилина, Д.В. Чистова, М. Хаммера (M. Hammer), Дж. Харрингтона (J. em>Harringtonem>), Дж._Чампи (J._Champyem>), А.-В. Шеера (A.-W. Sheer) и др

Вопросы объектно-ориентированного моделирования и проектирования информационных систем анализируются в работах Г. Буча (G. Booch), Э. Гамма (E._Gamma), И. Грэхема (I. Graham), Ф. Крачтена (Ph._Kruchten), Б. Мейера (B._Meyer), М. Пенкера (M. Penker), Дж. Рамбо (J._Rumbaugh), М._Фаулера (M._Fauler), С. Шлеера (S. Shleer), И.Ю.Шполянской, Х.-Э. Эрикссона (H.-E._Eriksson), А. Якобсона (I. Jacobson) и др

Вопросы оценки производственного и потребительского качества программных продуктов и экономической эффективности информационных систем исследуются в трудах Б. Боэма (B. Boehmem>), В.Н._Волковой, А.И.Долженко,_ Е.Н. Ефимова, В.В.Липаева, К.Г.Скрипкина, Е.Д. Стрельцовой, Е.Н. Тищенко, Г.Н._Хубаева, И.Ю. Шполянской, В.Н.Юрьева и др

Тематике имитационного моделирования экономических систем и бизнес-процессов посвящены работы Н.П. Бусленко, А.А. Емельянова, У.Кельтона (W._Kelton), В.Н. Томашевского, Дж. Форрестера (J. em>Forresterem>), Р.Шеннона (R._Shannonem>), Дж. Шрайбера (T. J. Schriber) и др

Проблемы совместного использования языка UMLа и метода

имитационного моделирования изучаются в работах Л. Арифа (L.B. Arief), С.Бальсамо (S._Balsamo), М. Марцолла (M. Marzolla), Д. Петриу (D.C. Petriu), Р.Пули (R._Pooley) и др

Однако, нам не известны em>исследования, посвященные оценке трудовых и финансовых затрат em>на ведение и мониторинг налогового учетаem>. Практическая значимостьem>,/p> Актуальность em>и недостаточная изученность em>проблем оценки em>затрат ресурсов em>на ведение и мониторинг налогового учета, разработки em>инструментария em>для совершенствования процессов, протекающих в подсистеме налогового учета, определили цель и задачи диссертационного исследования

Цель и задачиаа диссертационногоаа исследования.аа Цель

диссертационного исследования состоит в разработке методического и инструментального обеспечения для оценки и минимизации em>затрат ресурсов (трудовых и финансовых) на ведение налогового учета и мониторинг его качества.em>

Поставленная цель потребовала решения следующих задач:p>

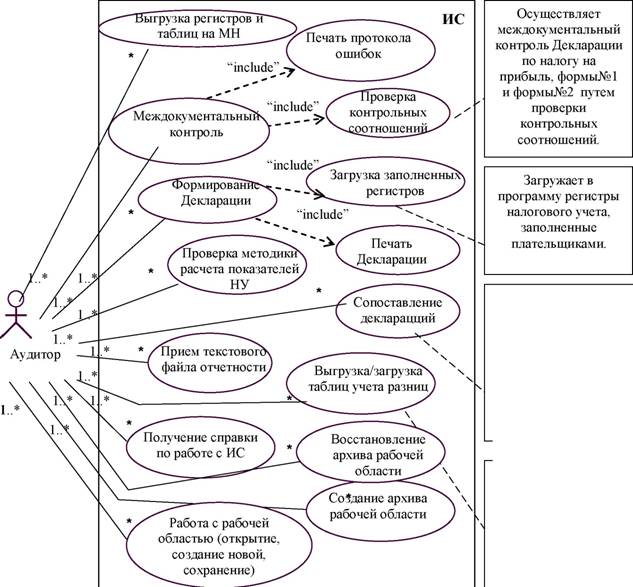

1) em>Разработать em>UMLem>-модели em>для формирования унифицированного em>методического обеспечения процессов совершенствования налогового учета

4 6)аа Обосноватьem>целесообразностьem>применения информационных

систем, автоматизирующих ведение налогового учета и экспресс-оценку

правильности расчета налога на прибыль

Объект и предмет исследования. Объектом em>диссертационного исследования являются предприятия и организации всех форм собственности, имеющие обязательства по уплате налога на прибыль. Предметом em>исследования выступают процессы налогового учета в деятельности предприятий, аудиторских фирм и контрольных органов

Теоретическая база исследования. Теоретическую и методологическую базу исследования составляют нормативно-правовые акты по налоговому учету, научные труды российских и зарубежных ученых по экономико-математическому моделированию, статистическим методам анализа, объектно-ориентированному моделированию и проектированию информационных систем. В процессе исследования применялись методы сравнения сложных систем по критерию функциональной полноты и методы имитационного моделирования сложных технических и социально-экономических систем

В работе обобщены результаты исследований автора за 2002-2011 годы в области организации, ведения и контроля налогового учета, экономических аспектов оценки затрат ресурсов на осуществление процессов формирования налоговой прибыли и контроля качества этих процессов, автоматизации процессов в подсистеме налогового учета

Диссертационная работа выполнена в рамках пунктов Паспорта

специальности 08.00.13 - математические и инструментальные методы

экономики: 2.2 Конструирование имитационных моделей как основы

экспериментальныхem>машинныхem>комплексовem>иem>разработкаem>моделейem>

экспериментальной экономики для анализа деятельности сложных социально-p>

экономических систем и определения эффективных направлений развития

социально-экономической и финансовой сферem> и 2.6 Развитие теоретических

основ методологии и инструментария проектирования, разработки и

сопровожденияem>информационныхem>системem>субъектовem>экономическойem>

деятельности: методы формализованного представления предметной области, программные средства, базы данных, корпоративные хранилища данных, базы знаний, коммуникационные технологииem>

5 Эмпирическая база исследования. Эмпирической базой

диссертационного исследования стали экспериментальные и статистические данные, полученные при построении и эксплуатации систем налогового учета на предприятиях различных форм собственности, статистические данные по исполнению бизнес-процессов в организациях, предприятиях и учреждениях различных направлений деятельности (торговля, строительство, производство, научно-исследовательские разработки и др.)

Научная новизна диссертационного исследования заключается в развитии методологии и инструментария совершенствования процессов ведения налогового учета и мониторинга его качества. Научную новизну содержат следующие результаты:p>

1.аа Разработано информационное и методическое обеспечение

em>процессов ведения и мониторинга налогового учета, включающее:

-а оригинальную em>систему аналитических регистров em>налогового учета,p>

сформированную в результате оптимизации состава и содержания налоговых

регистров (с использованием методов кластерного и содержательного анализа и

операций над матрицами), отличающуюся от рекомендаций ФНС России4

структуройem>,а составомem>показателейem>регистровem>налоговогоem>учетаem>,p>

принадлежностью регистров к классификационной группеem>;

-аа построенныеа саа использованиема унифицированногоа языка

моделирования UML-модели, отражающие статические em>и динамические

em>аспекты функционирования системы налогового учета

Предложенное обеспечение процессов налогового учета позволяет

обоснованноа формироватьа em>группыа налоговыха регистров,а получитьem>

количественные оценки взаимосвязи между регистрами, визуализировать особенности em>информационных процессов в условиях вариантности em>и неопределенности em>структуры системы налогового учета, отсутствия регламентации em>правил ведения налогового учета и, как следствие, снизить em>затраты ресурсов (трудовых и финансовых) em>на организацию налогового учета и мониторинг его качества 4аа Информационное сообщение МНС РФ от 19 декабря 2001 г. Система налогового учета,p>

рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25

Налогового Кодекса Российской Федерации

5 Хубаев Г.Н. Калькуляция себестоимости продукции и услуг: процессно-статистический учет затрат

// Управленческий учет. - 2009. - №2. - С. 35-46

6 деятельностиem>(торговля,em>строительство,em>научно-исследовательскиеem>

разработки, производствоem>), отличающиеся em>построением (em>на основе

уточненногоem>перечняаа функциональныха операций)em>UML-em>диаграммem>

прецедентов,а классова иа деятельностиа иаа реализациейem>процедуры

автоматизированного синтеза em>имитационных моделей и позволяющие em>оценить трудоемкость налогового учета и резервы снижения затрат труда

на выполнение процессов в подсистеме налогового учета, включая процедуру выделения групп наиболее трудоемких операций em>и оценку вероятности выполнения em>юбого подмножества операций за заданное время -а проверку em>контрольных соотношений для бухгалтерской (форма №1,p>

форма №2) и налоговой (декларация по налогу на прибыль) отчетности; 6.аа Предложена em>и реализована итеративная процедура пошагового

упорядоченияem>множестваа показателей, характеризующихem>совокупную

6 Информационная система ведения налогового учета на предприятиях / Авторы-правообладатели: Родина О.В., Хубаев Г.Н. // СВИДЕТЕЛЬСТВО ОБ ОФИЦИАЛЬНОЙ РЕГИСТРАЦИИ ПРОГРАММЫ для ЭВМ. - №2003611106. - М.: РОСПАТЕНТ, 2003

7 стоимость владения информационными системами налогового учета и экспресс-оценки правильности исчисления налога на прибыль, включающая em>операции ранжирования показателей и поиска согласованных (по критерию среднего и медианы Кемениem>) групп ответов экспертов, и позволяющая em>выделить показатели, em>оказывающие определяющее em>влияние на величину совокупной стоимости владения программными системами, предназначенными для автоматизации налогового учета и контроля правильности исчисления налога на прибыль (аудита налога на прибыльem>)

7.аа Обосновано применение em>для расчетов совокупной стоимости

владения информационными системами налогового учета и информационной

системой для экспрессЦоценки правильности исчисления налога на прибыль

методики7em>, ориентированной em>на пошаговое упорядочение и экспертную

оценку значений em>основных затрат (по трем em>значениям: минимальному,p>

максимальному и наиболее вероятному) и использование процедур

имитационного моделирования и позволяющей em>получать обобщенную

em>экспертнуюаа оценкуаа em>диапазон предполагаемыхаа значенийаа поаа статьямаа затратаа и

оценку вероятности попадания затрат ресурсов в заданный диапазон значенийem> 7а Хубаев Г.Н. Расчет совокупной стоимости владения программным продуктом: методическое и

инструментальное обеспечение // Вопросы экономических наук. - 2010. - №5; Хубаев Г.Н. Получение

групповой экспертной оценки значений показателей: процедура и инструментарий //Вопросы

гуманитарных наук. - 2010. - №4

8а Информационная система для экспресс-оценки правильности исчисления налога на прибыль /p>

Авторы-правообладатели: Родина О.В., Хубаев Г.Н., Паскачев А.Б., Полуянов Е.В., Джамурзаев Ю.Д

// СВИДЕТЕЛЬСТВО ОБ ОФИЦИАЛЬНОЙ РЕГИСТРАЦИИ ПРОГРАММЫ для ЭВМ. Ц

№2005611484. - М.: РОСПАТЕНТ, 2005

8 10. Предложенаа авторскаяem>методикаа сравнительнойа оценки

информационных систем налогового учета по критериям потребительского

качества, включающая (em>в дополнение к обычно используемым показателям),p>

важнейшие экономические em>показатели: величину затрат ресурсов em>(с учетом

характеристик распределения), em>необходимых в процессе внедрения и

использования информационных систем, и величину совокупной стоимости

владения em>информационной системой за выбранный период эксплуатации

Использованиеа методикиаа обеспечиваетem>возможностьа осуществлятьem>

обоснованный выбор em>информационной системы налогового учета из нескольких сопоставимых

Практическая значимость исследования. Практическая значимость диссертационного исследования определяется тем, что разработанные модели, методы, алгоритмы и программные средства, em>сформулированные и выносимыеа наа защитуа положения,аа выводыа иа рекомендации,аа позволяют

оценивать и минимизировать затраты ресурсов (трудовых и финансовых) на ведение налогового учета и мониторинг его качества, em>создают методическую основу em>для принятия оптимальных решений при постановке, ведении, контроле и совершенствовании системы налогового учетаem>

Апробация и внедрение результатов исследования. Основные

результаты диссертационной работы докладывались и обсуждались на научно-p>

практических конференциях и семинарах различного уровня, в том числе:p>

Математическое моделирование иа компьютерные технологии, (Vp>

Всероссийский симпозиум, г. Кисловодск, Кисловодский Институт Экономики

и Права, 2002); Системный анализ в проектировании и управлении, (VIIIp>

Международная научно-практическая конференция, г. С.-Петербург, СПбГПУ,p>

2004); Новые технологии в управлении, бизнесе и праве, (IV Международная

конференция,а г.а Невинномысск,а НИУБиП,а 2004);а Компьютерное

моделирование 2005, (VI Международная конференция, г. Санкт-Петербург, СПбГПУ, 2005); Экономико-организационные проблемы проектирования и применения информационных систем, (VIII Международная научно-практическая конференция, г. Кисловодск, РГЭУ РИНХ, 2005); Экономико-организационные проблемы проектирования и применения информационных систем, (VII Международная научно-практическая конференция, г. Ростов-на-Дону, РГЭУ РИНХ, 2003); ИННОВ-2005 (выставка-ярмарка научно-технических разработок в рамках международного инновационного форума, г. Новочеркасск, ЮРГТУ (НПИ), 2005); VI Всероссийский симпозиум по прикладной и промышленной математике, С.-Петербург, 2005г.; Научные чтения по теме Математическая экономика и экономическая информатика, г. Кисловодск, 2010

Основные результаты диссертационного исследования используются в деятельности ряда организаций (ОАО Завод №412, ООО Восход, ООО Гидроагрегат и др.) при постановке, ведении и контроле налогового учета, а также для совершенствования деловых процессов в аудиторских фирмах и налоговых инспекциях. Разработанные методы и инструментарий нашли применение в учебном процессе Ростовского государственного экономического

9 университета (РИНХ), специальность Прикладная информатика (по

областям) (дисциплины Информационные системы в бухгалтерском учете и

аудите, Информационные системы в бизнес-процессах), а также в ряде

других вузов. Отдельные результаты диссертационной работы использованы

при выполнении научно-исследовательских работ для Государственного

научно-исследовательскогоа институт развитияа налоговойа системы

Федеральной налоговой службы России (ФГУП ГНИИ РНС ФНС России): х/д № 926/06, № 958/07-8-ЮР/С, № 959/07-9-ЮР/С

Публикации. Основные результаты диссертационного исследования изложены в 46 научных работах, в том числе в 11 статьях в журналах из перечня изданий, рекомендованных ВАК РФ для публикации основных результатов докторских диссертаций, четырех монографиях, получено 4 Свидетельства о государственной регистрации программ для ЭВМ. Общий объем авторских публикаций по теме диссертации 50,2 печатных листа ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ

Во введении обосновывается актуальность рассматриваемой проблемы, формулируются цель и задачи диссертационного исследования, определяются его объект и предмет, рассматриваются теоретические и методологические основы исследования, выделяются научная новизна и практическая значимость работы, приводится оценка внедрения и апробации исследования, описывается структура диссертационной работы

В первой главе Оптимизация и моделирование системы

налогового учета выполнена (базируясь на использовании математических

методов и содержательного анализа) оптимизация em>состава и содержания

налоговых регистров, отличающаяся em>от рекомендаций ФНС России9

структуройem>, составом показателейem>, принадлежностью к классификационной

em>группеem>, разработаны em>UML-em>модели em>для формирования унифицированного

em>методического обеспечения процессов совершенствования налогового учета,p>

включая реинжиниринг em>и визуализацию особенностей em>функционирования

системы налогового учета, обоснована целесообразность em>применения

методикиem>процессно-статистическогоem>учетаem>затратem>для

совершенствования em>процессов налогового учета

9 Информационное сообщение МНС РФ от 19 декабря 2001 г. Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации

10 В соответствии с Налоговым кодексом РФ (далее - НК РФ) постановка налогового учета em>всецело находится в ведении налогоплательщикаem>. Однако правильная и с минимальными em>затратами ресурсов em>организация налогового учета представляет достаточно сложную задачу, поскольку, во-первых, существует много отличий em>налогового учета от бухгалтерского учета, во-вторыхem>, имеет место вариантность em>способов ведения налогового учета, в-третьихem>, отсутствуют em>положения и рекомендацииem>, устанавливающие единые em>требования em>к порядку ведения налогового учета

Совокупность аналитических регистровem>, на которых основывается система налогового учета, рекомендованная ФНС России em>еще в 2001 году, и не изменявшаяся em>с этого момента (несмотря на внесенные поправки в налоговое законодательство), включает 51 регистрem>, что также усложняет em>задачу исследования системы налогового учета. В диссертации обоснована целесообразность использования в такой ситуации методов формализованного анализа и моделирования em>системы налогового учета, позволяющих упростить, облегчить понимание сущности и специфики налогового учета, рационально em>и с минимальными затратами em>выполнить постановку налогового учета на конкретном предприятии

Нами модифицирована система регистров налогового учета: уточнено содержание (реквизиты) регистров, отдельные регистры исключены из рекомендуемого перечня, другие, наоборот, добавлены в перечень. Выполненная модификация состава и содержания налоговых регистров позволила при постановке налогового учета ориентироваться на систему налоговых регистров, полностью отвечающую требованиям em>налогового законодательстваem>

Между аналитическими регистрами налогового учета существуют информационные связи, отдельные показатели могут быть исходными данными для расчета других реквизитов, входящих как в регистры промежуточных расчетов, так и в регистры формирования отчетных данных. Вручную, традиционными методами выявить em>внутренние связи между регистрами, показателями, количественно оценить em>степень этой информационной связи, определить em>информационный вес (ранг) документов и реквизитов, дать em>обоснованные рекомендации em>по уменьшению числа циркулирующих в подсистеме документов, по оптимизации состава реквизитов, не представляется возможным

11

использование математических методов и содержательного анализа, позволила

саа минимальнымиаа затратамиаа труд иаа времениаа em>оптимизировать,аа ваа полном

соответствииаа саа требованиямиаа действующегоаа законодательства,аа составаа и

содержание регистров налогового учета

Положим Q={Qi} em>(i=1,2,Е,em>nem>) - множество регистров, R={Rj} em>(j=1,2,Е,em>lem>)

Цаа множество,аа составляющееаа словарьаа реквизитоваа этихаа регистров.аа Материалы

обследования предметной области представлены в виде матрицы Х={em>xij}em>: xijаа em>= 1,p>

если jem>-ый реквизит входит в iem>- ый регистр, и xij em>= 0, если не входит. Фрагмент

этой матрицы представлен в таблице 1

Таблица 1

Матрица исходных данных для формализованного анализа регистров

Код регистра Qi Q2 налогового учета (фрагмент)

Код показателя Rн R2 R3 R4 R5 Re R7 R8 R9 R10 R11 Е 1 1 1 1 1 1 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 На основе Х={Ху} em>построены матрицы Р ={р01тк}, em>S em>= em>{smk}, G={gmk}, em>Н= em>{hmk}. em>Выделим регистры Qm em>и Qk em>(т,к =аа em>) и введем следующие обозначения:p>

" мощность пересечения множеств Qm ={xmj} em>и Qk={xkjj, em>или

число реквизитов, принадлежащих одновременно Qm em>и Qkem>;

em>мощность разности множеств Qmem>={хщ} em>и Qkem>={em>xkjem>}, em>или число реквизитов,p>

входящих в Qmem>, но отсутствующих в Qk',em>" мощность разности

множеств Qkem>={em>xkjjem>и Qmem>={em>xmjjem>, em>или число реквизитов, входящих в Qkem>, но отсутствующих в Qmem>.em>

В качестве меры рассогласования между Qmem>и Qkem>взята величина Sem>mkem>= em>P01em>mk em>/( P11em>mk em>+ em>Pem>10mk)em>. em>Для оценки степени поглощения регистром <2га регистра Qk em>выбранаа величин hmkem>=Ри^/(Ри^+Р10тк).аа em>Мер подобияа Жаккарда gem> P em>11 mkem>/(em>P em>11 mkem>+em>P em>10 mkem>+P01em>mkem>).em>

Построенные матрицы преобразованы в логические матрицы отношения включения Р ={рп*}, em>Sem>={em>sem>0em>mkem>}, Н0 em>={hmk}, G={g0mk} {m,k= em>), элементы которых определяются следующим образом:p>

mkem>

12 гдеаа - выбранные граничные значения

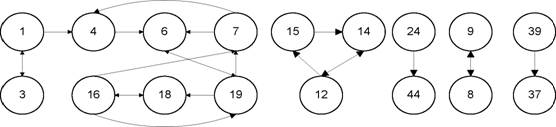

Фрагментаа граф информационнойаа взаимосвязиаа междуаа регистрами,p>

построенный по матрице дляаа представлен на рисунке 1

Рис. 1. Фрагмент графа взаимосвязи между регистрами

Граф подобия G0 em>позволил выявить группы регистров, которые тесно связаны между собой, но не имеют информационных связей с другими документами. Согласно построенному графу, входную информацию, необходимую для составления регистров {Q1, Q3, Q4, Q6, Q7, Q16, Q18, Q19}, {Q12, em>Q14, Q15}, {Q24, Q44}, {Q8, Q9}em>, {Q22, Q23} em>необходимо выделить в отдельные em>сегментыem>. Анализ графа позволил также определить, что регистры Q6, Q7, Q14 em>обладают высокой степенью информационной связи em>с другими документами. Степень подобия регистров можно оценить из матрицы G={gij}em>. Так, например, по результатам анализа регистры Q16 em>и Q18 em>подобны на 46%, регистры Q40 em>и Q41 em>-на 67% и т.д

Фрагментаа графа,а апостроенныйаа поаа матрицеаа H0аа ={h0mk}аа em>для

представлен на рисунке 2

Рис. 2. Фрагмент графа поглощения для

Ва результате анализа графа выявленыа документы,а которые

информационно входята ва другие регистры,а то естьа поглощаются em>ими.а Так, на

13 рисунке 2 видно, что, например, регистр Q19 em>поглощает регистры Q6 , Q7 , Q18 em>, а регистр Q12 em>- документы Q15 em>и Q14em>, а для составления регистра Q44 em>используется та информация, которую содержит документ Q24 em>и т.д. Иначе, можно говорить о взаимосвязи показателей em>регистров, т.к. поглощаемые документы, содержат те показатели, которые могут быть использованы для расчета показателей, входящих в поглощающие регистры, или перенесены в них

Дать оценку степени взаимопоглощения по анализируемым регистрам налогового учета позволяют данные матрицы H= em>{hmk}. em>Например, степень поглощения регистром Q12 em>документа Q14 em>равна 75%, а документа Q15 em> - 38%, то есть появляется возможность обоснованно em>оценивать целесообразность исключения em>отдельных регистров из документооборота или сокращения em>числа входящих в них реквизитовem>

Результаты формализованного анализа информационных связей em>между регистрами налогового учета и количественная оценка em>степени этих связей, выделение em>сильно (слабо) связанных групп регистров, позволили осуществить обоснованную модификацию em>состава и содержания em>регистров налогового учета, разработать систему регистров налогового учета, отвечающую требованиям em>налогового законодательстваem>

Ориентируясь на модифицированную em>систему регистров налогового

учета, у предприятий появилась возможность с минимальными затратами

em>ресурсова организовать ведениеа иа мониторинга налоговогоа учета,p>

автоматизировать em>информационные процессы, связанные с формированием и заполнением аналитических регистров налогового учета, расчетом показателей налоговой декларации по налогу на прибыль

С целью визуализации em>и оценки целесообразности реинжиниринга

em>процессов em>налогового учета в диссертации реализовано построение моделей с

использованием унифицированного языка моделирования UML. Выбор языка

UMLа ва качествеа инструментария моделирования обусловлен его

преимуществамиem>: гибкостью и универсальностью, возможностью отражения статики и динамики моделируемой системы, наличием визуальных средств, позволяющих рассматривать моделируемую систему с разных сторон, на разном уровне детализации и др. Кроме того, язык UML является общепризнанным стандартом em>проектирования и разработки программного обеспечения

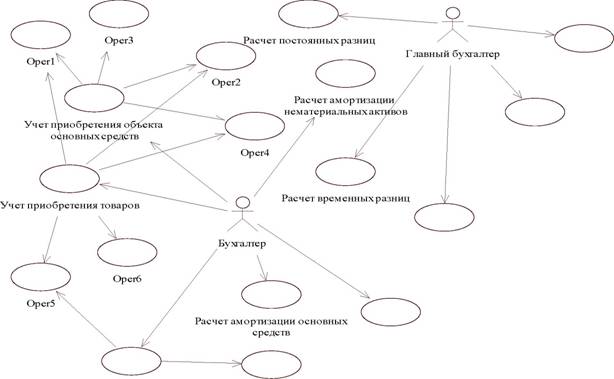

На рисунке 3 представлен фрагмент диаграммы классов, иллюстрирующий делениеаа совокупностиаа аналитическихаа регистроваа н пятьаа групп.а аН верхнем

14 уровне иерархии вложенности классов, находится абстрактный класс Аналитический регистр налогового учета. Это корневой класс, с помощью которого специфицируются атрибуты и операции, общие для всех регистров

Является источникома ~~k,

систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение инормации о состоянии объекта учета на текущую дату и изменении состояния объектов налогового учета во времени

Регистр учета состояния em>единицы налогового учетаem> Аналитический регистр налогового учетаem>

sysnum : Integerp>

наименование : String дата : Date измерение : String операция : String подпись : Stringp>

печататьО

редактировать^p>

выгрузить регистрО

загрузить регистрО

перенос данных из^штисточника)

ifT^T?p>

Сводная форма систематизации данных налогового учета Ь за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Предназначен для систематизации и накопления информации, содержащейся в принятых к учету

первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы

Регистр учета целевых средств некоммерческими организациямиem> Регистр формирования em>отчетных данныхem>

Регистр учета хозяйственных операцийem> Предназначен для отражения и b, хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ Регистр промежуточных расчетовem>

Является источником Ь,

систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах Обеспечивает информацией о порядкеа С получения значений конкретных строк налоговой Декларации. В регистрах этой группы происходит формирование конечных данных налоговой отчетности, одновременно в них выявляется и систематизируется и иная информация, переносимая в Регистры учета состояния единицы налогового учета или Регистры промежуточных расчетов Рис. 3. Фрагмент диаграммы классов для спецификации групп регистров

налогового учета

На втором уровне иерархии находятся пять абстрактных классов-p>

потомков,аа связанныеаа саа корневыма отношениямиаа обобщенияа и

специфицирующие в общем виде группы регистров. Состав регистров третьего

уровня, входящих в каждую из этих пяти групп, представлен на отдельных

диаграммах. Структура каждого из регистров на последующем этапе

моделирования уточняется с помощью отдельной диаграммы (рисунок 4)

Для отражения динамических аспектов функционирования системы налогового учета использовались диаграммы деятельности и диаграммы последовательностей

15 Регистр учета состояния единицы налогового учетаem>

7Г

Регистр информации об" объекте основных средств Регистр-расчет Формирование стоимости объекта учета

-^em>Тem>~em>

Амортизационная группа учитывается в * . входит в 1 ^номер группы : Integer ^наименование группы : Stringp>

^инвентарный номер : Stringp>

^наименование объекта : Stringp>

#дата приобретения : Datep>

^срок полезного использования (в месяцах) : Integerp>

^способ начисления амортизации : Booleanp>

#дата снятия объекта с учета : Datep>

1

1 /u> ^основание для снятия объекта с учета : Stringp>

Амортизация ОС

^ждата начала начисления амортизации : Datep>

^жпризнак применения специального коэффициента : Booleanp>

^ждата начала применения понижающего коэффициента : Datep>

^величина понижающего коэффициента : Floatp>

#сумма начисленной амортизации : Currencyp>

^жбазовая стоимость основного средства : Currencyp>

#срок списания базовой стоимости линейным методом : Currencyp>

^количество месяцев полезного использования (начисления амортизации) : Integerp>

Направление использования объекта ОС первоначально k, формируется в момент введения ОС в эксплу атацю на соновании документа, подтверждающего связь его эксплуатации непосредственно с тахнологическим процессом изготовления и реализации продукции (хранения и реализации товаров, выполнения работ, оказания услуг) или обслуживанием аппарата управления организаций. Используется при оценке принадлежности сумм начисленной в отчетном периоде амортизации к прямым или косвенным расходам (п.1 ст. 318 НК РФ)

X используетсяem>дляem>

1..*p>

Направление использования ОС

^дата определения направления использования ОС : Date ^принадлежность : Stringp>

1

0..*p>

Прекращение начисления амортизации

^признак прекращения начисления амортизации : Boolean ^дата начала прекращения начисления амортизации : Date ^основание прекращения начисления амортизации : String ^количество месяцев перерыва в начислении амортизации : Integer ^дата окончания прекращения начисления амортизации : Date ^основание пкончания прекращения начисления амортизации : Stringp>

Рис. 4. Фрагмент диаграммы классов для спецификации Регистра информации об объекте основных средств

В условиях наличия противоречий в бухгалтерском и налоговом законодательстве, отсутствия четкой регламентации правил ведения налогового учета, имеющейся вариантности структуры системы налогового учета, разработанные с использованием объектно-ориентированного языка UML модели позволяют:

-а бухгалтерам em>понять особенности налоговых процессов и разработать

собственную систему налогового учета, максимально адаптированную к

специфике деятельности организации;

-аа аудиторам em>разработать внутрифирменные стандарты аудиторской

деятельности (в части проверки правильности расчетов по налогу на прибыль);

16 -аа налоговым инспекторам em>усовершенствовать методику проведения

камеральной и выездной em>налоговой проверки, имеющей отношение к контролю

правильности формирования налоговой прибыли;

- руководителям организаций em>оценить масштабы, значимость и

особенности налогового учета; Отсутствие в законодательстве регламентированных правил ведения налогового учета, а также различные варианты отражения тех или иных хозяйственных операций даже при утвержденной em>в учетной (налоговой) политике предприятия методике учетаem>, приводит к тому, что результат ведения налогового учета, в виде рассчитанного налога и сформированной декларации, может быть достигнут с использованием различных вариантов организации процессов налогового учетаem>. Эти варианты могут отличаться структурой процессов и составом выполняемых операций; перечнем используемых технических средствem>. Соответственно, разными em>(в зависимости от выбранного варианта организации налогового учета) em>будут и затраты ресурсов (трудовых, финансовых и т.д.) em>на ведение и мониторинг качества налогового учета.em>

В связи с этим особую актуальность приобретает оценка затрат ресурсов em>на осуществление процессов в подсистеме налогового учета, которая важна для:p>

Дляа оценкиа затрата ресурсова наа ведениеа иа мониторинга качестваem>

17 налоговогоа учетаа предлагаетсяа использоватьа адаптированныйа процессно-статистический подход10, включающий реализацию следующих процедур:p>

1. Анализируемый процесс в подсистеме налогового учета разбивается на

отдельные операции и представляется в виде UML-диаграмм. Диаграммы

прецедентов (Use Case Diagram) позволяют моделировать исследуемую

совокупность бизнес-процессов в целом. Диаграммы деятельности (Activityp>

Diagram) описывают деловые процессы - задают последовательность и

исполнителей отдельных операций, определяют возможные варианты

исполнения процесса

2.аа По каждой операции путем хронометражных наблюдений или

экспертным путем оцениваются частотные характеристики, а также затраты

ресурсов на ее выполнение (в случае привлечения экспертов, желательно,p>

чтобы в целях повышения точности они задавали три значения - минимальное,p>

максимальное и наиболее вероятное значение оцениваемого показателя)

3. В графическом конструкторе системы СИМ-UML11 построенные UML-p>

диаграммы дополняются компонентами, описывающими количественную

сторону исполнения деловых процессов

4. По сформированной UML-модели процесса налогового учета

(мониторинга его качества) с использованием программного продукта СИМ-p>

UML производится синтез имитационной модели для оценки затрат ресурсов на

выполнение отдельной операции и рассматриваемого процесса в целом 10 Хубаев Г.Н. Калькуляция себестоимости продукции и услуг: процессно-статистический учет затрат

// Управленческий учет. - 2009. - №2. - С. 35-46

11а Система автоматизированного синтеза имитационных моделей на основе языка UML СИМ-UMLp>

/ Авторы-правообладатели: Хубаев Г.Н., Щербаков С.М., Рванцов Ю.А. // Свидетельство об

официальной регистрации программы для ЭВМ. - №2008615423. - М.: РОСПАТЕНТ, 2009

18 принадлежат одной совокупности). Предлагаются два основных подхода к оценке адекватности:p>

Ха первый способ: по средним значениям откликов модели и системы

em>Проверяется гипотеза о близости средних значений каждой n-em>ой em>компоненты

откликов модели Уem>nem>известным средним значениям n-em>ой em>компоненты откликов

реальной системы У*. em>Проводят N1 em>опытов на реальной системе и N2 em>опытов на

имитационной модели (обычно N2>N1em>). Оценивают для реальной системы и

имитационной модели математическое ожидание и дисперсию , em>YnТ, DnТ em>и Yn,p>

Dn em>соответственно. Проверяются гипотезы об адекватности средних значений

Хаа второй способ: по дисперсиям отклонений откликов модели от

среднего значения откликов систем. em>Сравнение дисперсии проводится с

помощью F-em>критерия. Гипотеза о значимости различий оценок двух дисперсий:p>

Dem>*n em>и Dnem>проверяется с помощью критерия согласияаа , критерия

Колмогорова-Смирнова, Кохрена

В отдельных случаях проводится тест Тьюринга.em>

7. На основании результатов моделирования анализируемых процессов, проводится оценка вероятности того, что для получения итогов налогового учета (его контроля) потребуется определенное количество ресурсов, и выявляется, какие затраты ресурсов будут необходимы для выполнения определенного процесса налогового учета с заданной вероятностью

В диссертации представлены варианты реализации приведенного алгоритма на реальных примерах - на примере оценки трудозатрат (или затрат времени) на выполнение процесса ведения налогового учета на предприятиях, относящихся к отраслям торговли, строительства, научных исследований и производства, а также на примере оценки целесообразности автоматизации процедур контроля правильности ведения налогового учета

Во второй главе Оценка трудозатрат на реализацию процессов в подсистеме налогового учета на предприятиях различных отраслей проведен анализ em>способов формирования налоговой прибыли, построены em>визуальные em>и имитационные модели em>для оценки трудозатрат на ведение налогового учета в торговых em>организациях, строительных em>компаниях, на научно-исследовательских em>и производственных em>предприятиях

Для анализа трудозатрат на реализацию налогового учета в небольшой торговой компании em>сформирован (с учетом особенностей ведения торговой деятельности и специфики функционирования анализируемой организации)

19 перечень операций процесса налогового учета. На рисунке фрагмент диаграммы прецедентов 5 представлен Расчет налогов Начисление заработной платы Формирование налоговой декларации по налогу на прибыль Учет реализации товаров Учет безвозмездной передача товаров Oper11 Рис. 5. Фрагмент диаграммы прецедентов для описания процесса налогового

учета в торговой организации

В диссертации представлены основные статистические характеристики

числа выполнений блоков функциональных операций, которые связаны с

соответствующими событиями. Так, событие Приобретение объекта основных

средств требует выполнения определеннойаа последовательности

функциональных операций: внесение изменений в регистр Формирование стоимости объекта учета, в регистр учета операций приобретения имущества и т.д. Некоторые события являются регламентными - число их появлений строго задано (например, блок функциональных операций Расчет амортизации основных средств выполняется ежемесячно), число выполнений других операций может варьироваться

На основе построенных UML-моделей, полученных частотных и временных характеристик операций налогового учета выполнен синтез имитационной модели процесса налогового учета в торговой организации и оценены количественные компоненты имитационной модели. В результате

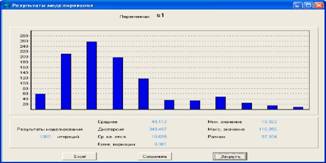

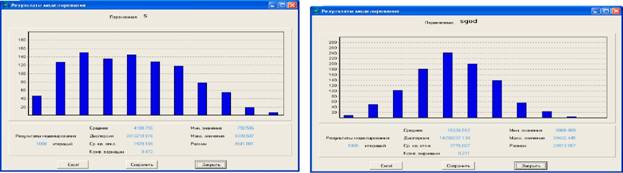

20 имитационного моделирования в системе СИМ - UML получены следующие статистические характеристики ежеквартальных трудозатрат на выполнение группы функциональных операций Учет приобретения объекта основных средств (переменная S1):p>

среднее значение - 49.11,em>

среднеквадратическое отклонение - 18.70, em>коэффициент вариации - 38.1%.em> Рис. 6. Статистические характеристики и гистограмма распределения

ежеквартальных трудозатрат на выполнение группы функциональных операций

Учет приобретения объекта основных средств

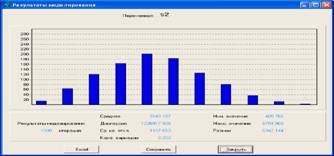

На рисунке 7 приведены результаты имитационного моделирования переменной S2 - квартальных трудозатрат на выполнение группы функциональных операций Учет приобретения товаров среднее значение - 3149,em>

среднеквадратическое отклонение - 1108, em>коэффициент вариации - 35.2.em> Рис. 7. Статистические характеристики и гистограмма распределения ежеквартальных трудозатрат на выполнение группы функциональных операций

Учет приобретения товаров

Аналогично проведено моделирование дляа остальных блоков

функциональных операций по ведению налогового учета в торговой организации.em>

Деятельность строительных em>компаний имеет свои особенности, состоящие в наличии операций, характерных для строительного бизнеса. В диссертации приведены основные статистические характеристики числа выполнений функциональных операций налогового учета в строительной фирме, построенные визуальные и имитационные модели, результаты оценки затрат трудовых ресурсов на ведение налогового учета

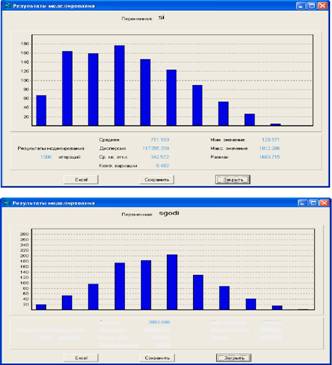

21 В таблице 2 представлены результаты оценки трудозатрата наа налоговый

учета са использованием предложенного адаптированного процессно-p>

статистического подхода на научно-исследовательском иаа производственном em>предприятияхem>

Таблица 2

среднее время - 3284 или около 54 часов (чуть менее 7 рабочих дней или почти 1,5 недели); дисперсия - 13326; среднеквадратическое отклонение - 115;

коэффициент вариации - 0,035; асимметрия - 0,034; минимальное значение - 2960; максимальное значение - 3610; размах - 649; эксцесс - (-0,358). 250 200 150 100 50 0 Результаты имитационного моделирования процессов налогового учета на производственном и научно-исследовательском предприятиях Статистические

характеристики показателя

трудозатрат Гистограмма распределения ежемесячных трудозатрат на ведение налогового учета Предприятие сферы НИОКР Время (мин.)

Производственное предприятие среднее время - 5289 мин., или около 80 часов (10 рабочих дней или 2 недели); дисперсия - 9079, среднеквадратическое отклонение - 95,3;

коэффициент вариации - 0,018; асимметрия - 0,089; минимальное значение - 4997; максимальное значение - 5600; размах - 603; эксцесс - (-0,134) 250 200 150 100 50 0 S>а rfcа <^Nа tнbа ,?а & em>.o?> .c& ,oНWа ге

*-"К ъ-* ** # <SP ^ <?*" <Г *em>Рem>#*>'

Время (мин.) <&em> Таким образом, имитационное моделирование процессов, протекающих в организации при формировании налоговой базы по налогу на прибыль, позволило оценить затраты труда на ведение различных участков налогового учета, выявить наиболее трудоемкие операции, определить перспективные направления автоматизации налоговых процедур

Как видно из результатов анализа, в организациях торговли и строительнойаа отраслиаа ежеквартальныеаа em>трудозатратыаа н ведениеаа налогового

22 учета составляют в среднем em>88 человеко-часов и 193 человеко-часа

соответственно,аа н научно-исследовательскиха иаа производственных

предприятиях ежемесячные em>трудозатраты - 54 человеко-часа и 80 человеко-часов соответственно

Использование предложенного подхода позволяет, выделив наиболее трудоem>?em>мкие операцииem>, определить направления совершенствования em>системы ведения налогового учета на предприятиях, повышения эффективности em>деловых процессов и улучшения em>качества работы специалистов в области налогового учета, модифицировать процесс ведения налогового учета, минимизировав em>трудоемкость его выполненияem>.em>

В третьей главе Разработка информационной системы ведения налогового учета и оценка экономии затрат трудовых ресурсов при ее использовании проведены реинжиниринг бизнес-процессов em>налогового учета на производственном и научно-исследовательском предприятиях, модификация em>впервые разработанной em>в России и зарегистрированной в РОСПАТЕНТе информационной системы Налоговый учет12, выполнена em>оценка экономии затрат труда em>(в сравнении с базовым вариантом) при внедрении разработанного программного продукта на предприятиях

Проведенные во второй главе расчеты показали высокую трудоемкость em>процессов налогового учета на предприятиях различных отраслейem>. В целях минимизации трудовых и финансовых затрат em>на налоговый учет в диссертации обоснована необходимость модификации em>существующих на предприятиях систем налогового учета и разработка программных средств, em>автоматизирующих расчет налога на прибыль и формирование налоговой отчетности

Используя результаты формализованного анализа документооборота

em>налогового учета на предприятии научно-исследовательских разработок и

производственнома предприятии,а иа основываясьа наа законодательныхem>

требованиях em>к организации и ведению налогового учета, к качеству налоговой информацииem>, разработаны схемы em>документооборота для анализируемых предприятий

Ориентируясь на разработанные схемы документооборота, можно проследить весь путь исходной информации; выявить, для расчета каких показателейаа он используется;аа определить,аа н какомаа этапе,аа возможно,p>

12 Информационная система ведения налогового учета на предприятиях / Авторы-правообладатели: Родина О.В., Хубаев Г.Н. // СВИДЕТЕЛЬСТВО ОБ ОФИЦИАЛЬНОЙ РЕГИСТРАЦИИ ПРОГРАММЫ для ЭВМ. - №2003611106. - М.: РОСПАТЕНТ, 2003

23 допущена ошибка; определить ответственного за тот участок учета, где произошла ошибка

В целях снижения трудоемкости процессов налогового учета, повышения производительности труда em>на анализируемых предприятиях внедрена информационная система Налоговый учет, которая кроме своего основного назначения - автоматизации ведения налоговых регистров и формирования Декларации по налогу на прибыль - может быть использована для междокументального em>и внутридокументального em>контроля налоговой отчетности. Разработанная автоматизированная система налогового учета включает функции импорта исходных данных из других программных комплексов: Интегратор компании Инфософт, БЭСТ-ПРО, 1С:Бухгалтерия, Налогоплательщик ЮЛ

Модификация системы Налоговый учет подразумевает преобразование

регистров налогового учета и приведение их в соответствие с принятыми на

предприятиях системами ведения налогового учета. С этой целью выполнено

моделирование процессова веденияа налогового учетаа наа научно-p>

исследовательском и производственном предприятиях. В результате проведена структуризация предметной области, позволяющая продемонстрировать пользователям структуру и поведение информационной системы. Построенные модели позволяют сопоставлять потребности потенциальных пользователей с возможностями любой конкретной системы и могут быть использованы при проектировании информационных систем для автоматизации процесса ведения налогового учета

Экономияа трудозатрата н ведениеаа налоговогоа учетаа на

производственном предприятии при внедрении ИС Налоговый учет составляет в среднем em>60 человеко-часов в месяц. После автоматизации время, затрачиваемое на ведение налогового учета, сократилось в 3 раза, количество функциональных операций процесса ведения налогового учета - в 2,5 раза

Таким образом, результаты внедрения em>предложенных моделей, методов em>и программных средств em>на предприятиях различных em>отраслей подтвердили экономическую обоснованность em>разработок автора диссертации и наличие em>существенной экономии затрат em>трудовых и финансовых ресурсов.em>

В четвертой главе Разработка модели совокупной стоимости

владения информационными системами налогового учета проведен

анализem>подходов ка определению совокупной стоимостиа владения

программными продуктами, разработана em>модель совокупной стоимости владения em>(ТСО - Total Cost of Ownership) информационной системой налогового учета. Предложено em>методическое и инструментальное обеспечение em>расчетов

24 совокупной стоимости владения программным продуктом - информационной системой налогового учета

Как отмечается в литературе, число показателей (элементов затрат), которые желательно учитывать при оценках TCO, может достигать нескольких десятков и сотен. Для разработки модели ТСО информационной системой налогового учета необходимо выявить возможные затраты, входящие в ТСО, определить их структуру и значимость, выделив таким образом наиболее существенные, предложить методику расчета ТСО информационной системой налогового учета

Представим модель совокупной стоимости владения информационной системой (ИС) налогового учета в следующем виде: < SK,{Zi}, em>{ProcRi}>, em>где SK em> - система классификации показателей, составляющих ТСО ИС налогового учета, {Zi} em> - множество, описывающее перечень затрат, значения которых формируют ТСО ИС налогового учета, {ProcRi} em> - совокупность процедур методики расчета ТСО ИС налогового учета

Система классификации SK em>описывается тройкой вида SK = <N, {KritKli},p>

em>{GRj}>, em>где N em> - em>количество уровней классификации; {KritKli} em>Цem>множество,p>

представляющее признаки классификации и описываемое парой вида <IDi,p>

Namei>, em>где IDi em> - код признака, Namei em>- обозначение признака;а , (Kkr em>Ц

количество классификационных признаков); {GRj} em> - em>множество, описывающее

группу показателей, оно представляется парой вида <IDj ,Namej>, em>где em>IDj em> - код

группы показателей; Namej em> - em>обозначение группы показателей, , (Kgrem>

- количество групп показателей)

Каждый элемент множества, описывающего перечень затрат, представим в виде следующей тройки: Zi=<IDi, em>Namei, Impi>, em>где IDi em> - код группы, к которой отнесена статья затрат; Namei em>- обозначение статьи затрат; Impi em>-значимость показателя затрат

Методика расчета ТСО ИС налогового учета, представляющая

совокупность процедур {ProcRi}em>, описывается тройкой вида: ProcRi = < Stepi,p>

Namei, {Opik}>,em>где Stepi em> - em>номер процедуры (этап методики) расчета ТСО; Nameip>

em>Цаа em>обозначениеаа процедуры;аа {Opik},аа kem>,аа -а em>множество,аа описывающее

операции каждой процедуры расчета ТСО ИС налогового учета (Nopem> - число операций в каждой i-em>ой em>процедуре)

На основании анализа системы налогового учета выделены три уровня классификации затрат. Классификационным признаком на первом уровне является этап жизненного цикла информационной системы. Согласно этому признаку выделены две группы затрат. Первая группа включает затраты на приобретение (разработку) и внедрение ИС налогового учета, вторая - затраты

25 на эксплуатацию. Классификационным признаком на втором уровне является способ влияния на размер ТСО ИС налогового учета определенных статей затрат. Так, если размер затрат может быть точно определен, то такие затраты относятся к категории прямых, если же влияние тех или иных расходов на размер ТСО является неявным, то такие затраты относятся к косвенным. На третьем уровне классификации признаком группировки явилась вероятность возникновения расходов. Если те или иные затраты возникают при эксплуатации ИС налогового учета регулярно, с вероятностью более 90%, то они относятся к безусловным. Если же возникновение расходов возможно только при наступлении определенных событий, и вероятность их появления не превышает 90%, то такие затраты являются условными

Для разработки модели ТСО информационной системой налогового учета необходимо определить значимость каждой статьи затрат, выделить наиболее существенные затраты. Такое ранжирование (упорядочение) затрат позволит проводить обоснованный выбор информационных систем налогового учета, поскольку, ориентируясь на показатель значимости статьи затрат, пользователь, очевидно, отдаст предпочтение той системе, затраты в совокупной стоимости владения которой будут минимальны

Для выделения упорядоченной совокупности наиболее значимых

составляющих ТСОа используем экспертныеа процедуры пошагового

ранжирования объектов 13

Эффективность предлагаемого способа пошагового упорядочения множества объектов состоит в существенном повышении точности результатов экспертизы за счет элиминирования влияния мнения недостаточно компетентных экспертов и за счет наличия обратной связи, осуществляемой путем ознакомления всех экспертов с результатами упорядочения объектов на предыдущем шаге, в т.ч. с объяснениями, представленными в защиту сильно отличающихся ответов.em>

Учитывая специфику информационных систем налогового учета, а также ориентируясь на опыт предприятий по внедрению и эксплуатации подобных систем, нами был сформирован перечень затрат, которые формируют ТСО исследуемыми программными продуктами. Отличительной особенностью разработанного перечня является включение в него затрат, специфичных для функционирования информационных систем налогового учетаem>. Так, например, каа категорииаа условныхаа затратаа отнесеныаа налоговыеаа санкции,аа предполагающие

13 Хубаев Г.Н. Пошаговое упорядочение множества объектов // Вопросы экономических наук. - 2010. - №4

26 возможность доначисления налогов, начисления штрафов и пеней в случае неверного определения налоговой базы по налогу на прибыль, в силу, например, сбоев в работе информационной системы, или неверной ее настройки и т.д

В таблице 3 представлены результаты реализации четыр?х шагов экспертизы с использованием предложенного способа упорядочения группы затрат по критерию значимости. На каждом шаге экспертизы осуществлялось ознакомление экспертов с медианой и средним значением (по Кемени) и с объяснениями, представленными в защиту сильно отличающихся ответов. Одновременно на каждом очередном шаге эксперты, при желании, могли менять свои предыдущие ответы Таблица 3 Результаты реализации четырех шагов экспертизы (фрагмент) Экснперт УПОРЯДОЧЕНИЕ (РАНЖИРОВАНИЕ) ЭКСПЕРТА На шаге 1аа На шаге 2аа На шаге 3аа На шаге 4 Z5, Z4, (Z6 - Z3), z8, z15, Z7, Z9, Z10, ZlbZ16, z2,p>

(Zi2 - Zi3), Zi4, Zip>td>

(Z6- Z5), (Z4-Z3), Z9, Z15, (Z12-Z13), (Z7-Z8), Z10, ZД, Z16, (Zi-Z2), Zi4 (Z4- Z5), (Z6-Z3), Z9, Z15, (Z7-Z8), Z10, ZlbZ16, (Zrp>

Z2), (Z12-Z13), Z14 Z5, Z4, (Z6-Z3), Z8, Z15,p>

z7, z9, z10, zД,z16,p>

(Z1-Z2), (Z12-Z13), Z14 (Z4-Z5), Z8, (Z6-Z3), Z15, Z16, (Z7-Z9-Z10), (Z12-Zi3), Zii, Zi4, (Z1-Z2) (Z5-Z6), Z8, (Z3-Z9), Z4, Z10, Z7, Z15, ZlbZ14, (Z2-Zi), (Z12-Z13), Zi6 (Z4-Z5), Z8, (Z6-Z3), (Z7-Z9-Z10), Z15, (Z12 -Z13), Zn, Zi4, (Z1-Z2), Zi6 Z5, Z6)Zg, Z4, Z3, Z15, (Z7-Z9-Z10), (Z12-Z13), Zn, Zi4, (Zi-Z2), Zi6 Е Z5, Z6, Z4, Z8, Z3, (Z7-Z9-p>

Z10), Z15, (Z12 -Z13), Z16,p>

(Z11u>-Z14u>), (Z1u>-Z2u>) (Z6-Z5), Z8, (Z4-Z3), (Z7-Z9-Z10), Z15, (Z12-Z13), (ZД- Z16u>), (ZrZ2u>), Z14u> (Z6-Z5), Z8, (Z4-Z3), (Z7-Z9-Z10), Z15, (Z12-Z13), (Z11u>-Z14u>), (ZrZ2u>), Z16u> Z5, z6, Z8, Z4, Z3, (Z7-Z9-Z10), Z15, (Z12-Z13), (Z11u>-Z14u>), (Z1u>-Z2u>), Zi6u> Z5, (Z8-Z6), Z4, Z9, (Z10-Z15), (Z3-Z7), (Z12-Z13),p>

ZД, Z16, (Zi-Z2), Zi4 Z5, (Z8-Z6), (Z3-Z7), z9,p>

(Z10-Z15), (Z12-Z13), z4, ZД, Z16, (Zi-Z2), Z14 (Z4-Z5), (Z8-Z6), (Z3-Z7), Z9, (Z10-Z15), (Z12-Z13), ZД, Z16, (Z1-Z2), Z14 (Z4-Z5), (Z8-Z6), z9, (Z10-Z15), (Z3-Z7), (Z12-Z13), ZД, Z16, (Z!-Z2),p>

Z14 Е Записьаа (Zi-Zj)аа означает, что эксперт не видит различий между объектамиаа Ziаа и Zj, т.е

рассматривает эти объекты как одинаково предпочтительные по критерию значимости

Каждоеаа экспертноеаа ранжированиеаа Аem>представлялосьаа ваа виде

матрицы упорядочения в канонической форме14. Элемент

матрицыа упорядочения экспертаа Аem>(где f em>Ца порядковыйа номер

эксперта) определялся следующима образом:аа , если i em>предпочтительнее

jem>;а , если j em>предпочтительнее iem>;а , если i em>и j em>равноценны

На каждом qem>-ом шагеаа экспертизы расстояние между

ранжированиямиа иаа (p>

множестваа объектова рассчитывалось поа формуле:p>

. Медианойа множестваа nа em>ранжирований mаа em>объектоваа Z1,аа Е,аа Zem>кem>(точекаа ваа m-мерномаа пространстве)аа являетсяаа такое

14 Кемениаа Дж.,аа Снеллаа Дж. Кибернетическоеаа моделирование. Некоторыеаа приложения. Нью-Йорк, 1963-1970. Пер. с англ. Б.Г. Миркина. Под ред. И.Б. Гутчина. М., 1972

27 ранжированиеа мem>, для которого величинаа мem>минимальна, а

средним значением - ранжированиеа срem>,а для которого минимальна величина

срem>

Для количественного анализа степени сходимости мнений экспертов,p>

выявления согласованных групп экспертов и оценки целесообразности

завершения экспертизы после каждого q-го шага опросов реализовывался

полный цикл экспертного ранжирования объектов, в том числе: выполнялась

оценка степениаа измененияаа суммарного рассогласования (расстояния

Кемени) между всеми ранжированиями экспертов (экспертиза завершается, когда суммарное рассогласование R изменится, например, не более, чем на 5-10%), и ознакомление экспертов с результатами упорядочения объектов на предыдущем шаге, в т.ч. с оценками среднего значения и медианы Кемени в качестве результирующего ранжирования (лсогласованного упорядочения, в терминологии Кемени), и с объяснениями, представленными в защиту сильно отличающихся ответов

Результатыаа процедурыаа упорядоченияаа статейаа затратаа послеа каждогоа шага

процедуры представлены в таблице 4:p>

Таблица 4 Суммарное расстояние ,p>

Медиана Цаа : Z5, Z6, Z4, Z8, Z3, (Z7-Z9-Z10), Z15, (Z12 -Z13), Z16, (Z11-Z14), (Z1-Z2)

Среднее Цаа : Z5, Z6, Z4, Z8, Z3, (Z7-Z9-Z10), Z15, (Z12 -Z13), Z16, (Z11-Z14), (Z1-Z2). Суммарное расстояниеа ,p>

Медиана Цаа : (Z6ЦZ5), Z8, Z4, (Z3- Z7), Z9, (Z10-Z15), (Z12-Z13), Z11, Z14, (Z1-Z2), Z16

Среднее Ц : (Z6ЦZ5), Z8, Z4, (Z3- Z7), Z9, (Z10-Z15), (Z12-Z13), Z11, Z14, (Z1-Z2), Z16

= =аа = 16% Суммарное расстояние ,p>

Медиана Цаа : (Z4ЦZ5), Z8, (Z6ЦZ3), (Z7-Z9-Z10), Z15, (Z12 -Z13), Z11, Z14, (Z1-Z2), Z16

Среднее -аа : (Z4ЦZ5), Z8, (Z6ЦZ3), (Z7-Z9-Z10), Z15, (Z12 -Z13), Z11, Z14, (Z1-Z2), Z16

= 6% Суммарное расстояние ,p>

Медиана -аа : Z5, Z6, Z8, Z4, Z3, Z15, (Z7-Z9-Z10), (Z12-Z13), Z11, Z14, (Z1-Z2), Z16

Среднее Цаа : (Z4ЦZ5), (Z8-Z6), Z9, (Z10-Z15), (Z3-Z7), (Z12-Z13), Z11, Z16, (Z1-Z2), Z14

=аа 4%.

Предложенный способ пошагового упорядочения множества показателей, определяющих ТСО ИС налогового учета, позволил получить объективную количественнуюа оценкуа степениа сходимостиа мненийа экспертова при

28 ранжировании показателей и повысить точность результатов экспертизы за счет наличия обратной связи в процессе проведения опросов и элиминирования влияния на результаты экспертизы мнения недостаточно компетентных экспертов

Полученные результаты демонстрируют особенности эксплуатации em>информационных систем налогового учета. Действительно, налоговый учет на каждом отдельном предприятии имеет свои особенности, способы его ведения могут быть разными даже для организаций одной отраслиem>, поэтому настройка и тестирование информационных систем - безусловная статья затрат и значимость ее превышает значимость всех остальных расходов. То же относится и к затратам на сопровождение, аутсорсинг, поскольку сложность системы налогового учета, отсутствие регламентированных правил его ведения, а также частые поправки в налоговое законодательство, заставляют пользователей информационной системой налогового учета регулярно прибегать к помощи аудиторских и консалтинговых фирм, разработчиков программных продуктов по оказанию перечисленных выше услуг

Выявленная с использованием итеративной процедуры упорядочения множества объектов значимость каждой отдельной статьи затрат позволяет не только сделать обоснованным для пользователей выбор информационной системы налогового учета, но и показывает разработчикам программных продуктовem>, какие функции проектируемых систем необходимо реализовать, чтобы минимизировать ТСО информационными системами налогового учета и сделать проектируемые программные продукты предпочтительными для будущих пользователей

Предложен подход к оценке TCO информационной системой налогового учета, базирующийся на использовании имитационного моделирования и групповой экспертизы в соответствии с методикой15. Значения оцениваемого показателя (величину затрат по видам) получают в процессе многошаговой процедуры, ориентированной на использование экспертных оценок. Обычно предполагается, что в целях повышения точности расчетов оценка эксперта включает три значения em>искомого показателя: минимальное, максимальное и наиболее вероятное

Основными преимуществами em>предлагаемого подхода к оценке ТСО ИС налогового учета являются:p>

15 Хубаев Г.Н. Расчет совокупной стоимости владения программным продуктом: методическое и инструментальное обеспечение // Вопросы экономических наук. - 2010. - №5; Хубаев Г.Н. Получение групповой экспертной оценки значений показателей: процедура и инструментарий //Вопросы гуманитарных наук. - 2010. - №4

29 - использование для расчетов обоснованно сформированного (за счет

интеграции дельфийской процедуры с экспертизой, направленной на

ранжированиеem>затратem>ресурсовem>)а множестваа показателей, имеющих

наибольшую значимость для расчета ТСО;

- незначительная трудоемкость расчетов em>и небольшие финансовые

затраты на реализацию, (за счет возможности использования систем

автоматизацииа имитационногоаа моделирования,а например,а системы

автоматизированного синтеза имитационных моделей СИМ -UML);

- получение наряду em>с оценкой совокупной стоимости владения анализируемым объектом в целом оценок статистических характеристик em>(математического ожидания, дисперсии, коэффициента вариации, эксцесса, асимметрииem>), распределения (em>гистограммы) значений затрат em>по каждой включаемой в расчет статье, оценок доверительных границ em>значений по каждой статье затрат em>и вероятности того, что это значение окажется больше или меньше определенного числа

В пятой главе Мониторинг качества налогового учета: особенности

реализацииа иа инструментарийа совершенствованияа разработанаem>

информационная система для экспрессЦоценки правильности исчисления налога на прибыль, реализующая авторскую методику проверки em>правильности ведения налогового учета, проведена оценка em>трудозатрат em>на мониторинг качества налогового учета в ручном и автоматизированном вариантах. Для оценки финансовых затрат на мониторинг качества налогового учета проведен расчет em>совокупной стоимости владения разработанной em>информационной системой

Как было доказано в предыдущих главах, процесс ведения налогового

учета является не только трудоемкимem>, но и увеличивает налоговые риски

em>организации. Действительно,а противоречивостьem>законодательства,p>

отсутствие em>четких рекомендаций по организации и ведению налогового учета, специфические правила em>налогового учета (например, отсутствие двойной записи) и др. способствуют тому, что ошибки при расчете налога на прибыль практически неизбежны. В такой ситуации актуальным em>становится мониторинг качества налогового учета, в том числе проверка правильности формирования налоговой базы по налогу на прибыль, и исключение (минимизация количества) ошибок заполнения em>налоговой декларации

Оценка затрат трудовых ресурсов на аудит налогового учета (выполнение функциональных операций по проверке правильности ведения налогового учета на обследованных предприятиях) основывалась на процессно-статистическом подходе, в соответствии с которым потребовались:p>

30 1) Уточнение перечня функциональных операций, выполняемых

аудиторами (внешними и внутреннимиem>) при проверке правильности исчисления

налога на прибыль. Формирование списка функциональных операций

проводилось на основе нормативно-законодательных актов, регламентирующих

порядок организации и ведения налогового учета, проведения аудиторских

проверок

2)аа Оценка частотных и временных характеристик функциональных

операций. Например, на рис. 8 приведена гистограмма распределения числа

проверок правильности расчета налога на прибыль (в квартал)

0.4

0.3

0.2

0.1

0

1234

Число выполнений

Рис. 8. Гистограмма распределения числа проверок правильности исчисления

налога на прибыль

Оценка времени выполнения отдельной функциональной операции в целях повышения достоверности расчетов проводилась по трем параметрам-значениям: минимальное, максимальное и наиболее вероятное время выполнения функциональной операции

3) Представление процесса мониторинга качества налогового учета в виде

UML-моделей, описывающих em>количественные параметры деловых процессов

(количество исполнителей, время выполнения операции, частота выполнения

операции и др.). Требования пользователей отображались на диаграмме

прецедентов (Use Case Diagram). Логика взаимосвязи между операциями

проверки правильности начисления налога на прибыль отражена в виде

диаграммы деятельности (Activity Diagram)

4) Синтез (с использованием программного продукта СИМ-UML) имитационных моделей для оценки трудо?мкости процесса мониторинга качества налогового учета и оценки резервов снижения затрат трудовых ресурсов em>на выполнение отдельных контрольных операций и процесса аудита налогового учета в целом

31 Б) среднее значение - 4189,p>

среднее значение - 16327,p>

среднеквадратическое отклонение - 1978,p>

среднеквадратическое отклонение - 3776,p>

коэффициент вариации - 47,2%

коэффициент вариации - 23,10%

Рис. 9. Гистограммы распределения трудозатрат [А) ежеквартальных, Б) ежегодных] на проверку качества налогового учета (на обследованном

производственном предприятии)

6) проверка адекватности имитационных моделей с использованием методов статистической теории оценивания и проверки гипотез.em>

Оценка трудозатрат на проведение аудита налогового учета показала, что проверка правильности исчисления налога на прибыль (на обследованных предприятиях) требует значительных временных затрат: порядка 4 тысяч человеко-часов в квартал em>и более 16 тысяч человеко-часов в годem>

С целью снижения трудозатрат на проведение проверки правильности

ведения налогового учета, мониторинга его качества em>разработана

информационная система для экспрессЦоценки правильности исчисления

налога на прибыль16, позволяющая проследить правильность расчета

промежуточных иа отчетных налоговых показателей, выявить суть

хозяйственных операций, их хронологию, экономическую оправданность произведенных расходов, и таким образом исключить возможные ошибки при расчете налога на прибыль еще до начала камерального контроля, проводимого налоговыми инспекторами при получении ими налоговой отчетности организации 16 Информационная система для экспрессЦоценки правильности исчисления налога на прибыль / Авторы-правообладатели: Родина О.В., Паскачев А.Б., Джамурзаев Ю.Д., Хубаев Г.Н., Полуянов Е.В. // СВИДЕТЕЛЬСТВО ОБ ОФИЦИАЛЬНОЙ РЕГИСТРАЦИИ ПРОГРАММЫ для ЭВМ. - №2005611484. - М.: РОСПАТЕНТ, 2005

32 Обеспечивает

сравнение строк двух

Деклараций: одной,p>

сформированной в

программе

Налогоплательщик

ЮЛ и другой,p>

сгенерированной в ИС Используется для

контроля

правильности расчета

показателей,p>

определяемых

согласно ПБУ 18/02 Рис. 10. Фрагмент диаграммы прецедентов, иллюстрирующий требования пользователей к информационной системе для экспресс-оценки правильности

исчисления налога на прибыль

Последовательность этапов экспресс-оценки правильности исчисления налога на прибыль схематично представлена на рисунке 11, описание этапов дано в диссертации

33 Гem>-аа em>I - ьfeKr^/p>td>

!*ж*** TZiUi/ibir "** """ ЩИ Щ EL---u>Чu>Гu>em>1em>Г П. ГТТ./p>td>

Куршнлют Рваититы орпмиици Примяь отчетность

Т aeSнMia прияииии р-1 3<гружьд1ншеюЕХТ яаАмклогъюми

Прием декларации ж kii Ctfci: СпргВЕе Проверка контрольных соотношений

Проирыюнтршншсоо!!

В Регистру

Е В Отдам В Q ЁшрщягоитиНаюгсто jнtн В Ц (ЬигигНлюгслятмци

Шешшшшшшшшшшш.em>

Протокол проверки контрольных соотношений Jem> Рис. 11. Последовательность этапов реализации экспрессЦоценки правильности исчисления налога на прибыль (фрагмент)

Таким образом, информационная система для экспрессЦоценки правильности начисления налога на прибыль обеспечивает:em> 34 - предоставление консультационно-справочных услугem>, практически, по любому вопросу налогового учета, со ссылкой на соответствующую статью главы 25 НК РФ и т.д

Информационная система для экспресс-оценки правильности начисления налога на прибыль позволяет выявлять em>возможные налоговые нарушения в части исчисления налога на прибыль, подсказывать em>проверяющему, как сформировать доказательную базу по каждому предполагаемому нарушению: какие документы следует дополнительно запросить, какие реквизиты проанализировать, какие мероприятия налогового контроля провести и т.д

Сравнение трудоемкости проведения проверок с использованием разработанной системы и без нее, свидетельствует о значительной эффективности информационной системы: экономия трудозатрат на проверку составляет в среднем более десяти тысяч человеко-часов в год

Результаты имитационного моделирования трудозатрат на выполнение контрольных мероприятий в автоматизированном режиме на обследованном производственном предприятии представлены ниже

а)

среднее значение - 2894, среднеквадратическое отклонение - 687, коэффициент вариации - 23.8 %

ьрелнэеаа тин. значениеа i иэлгии

Результаты моделирования Лнспврсняа 472564.813 Маке, значение 5072.808

1000аа итераций Ср. кв. откл.аа 387.434 Раэмакаа 3315.206

Кмф. васнашннаа 0.2Э6

б)

Рис. 12. Гистограммы распределения трудозатрат а)ежеквартальных;

б)ежегодных] на проверку налогового учета с использованием ИС (на

обследованном производственном предприятии)

Результаты моделирования на обследованном производственном предприятии показывают, что мониторинг качества налогового учета с использованием информационной системы для экспресс-оценки правильности

35 исчисления налога на прибыль значительно снижает трудовые затраты на проведение проверок: ежеквартальные трудозатраты уменьшаются в среднем на 3 - 3.5 тыс. человеко-часов, а среднегодовые затраты - в среднем на 13 -14 тыс. человеко-часов. Значительное снижение трудоемкости наблюдается на следующих направлениях контрольной деятельности:p>

В результате анализа и моделирования контрольных процедур при проверке налогового учета оценены общие затраты труда em>на определенных участках проверок, выявлены em>функциональные операции и группы функциональных операций, характеризующиеся наиболее высокими показателями трудоемкости em>и, таким образом, определены направления em>совершенствования em>системы контроля налогового учета, для снижения трудозатрат em>на проверки

Использование разработанной информационной системы для мониторинга качества налогового учета, реализующей оригинальную методику

экспресс-оценки правильности исчисления налога на прибыль, показало, что снижение трудозатрат em>на проведение проверок (в части правильности расчета налога на прибыль) в среднем превышает 10 (десять) тысяч человеко-em>часов в год em>(!)

В шестой главе Разработка и реализация методики выбора информационной системы налогового учета разработана em>и реализована em>методика выбора информационной системы налогового учета, позволяющая em>пользователям обоснованно выбирать программный продукт, отвечающий em>их требованиям к функциональной полноте em>информационной системы, и имеющий em>минимальную совокупную стоимость владения.em>

Сегодня пользователь, как правило, не располагает достоверными данными, позволяющими сравнивать существующие сложные информационные системы даже по весьма ограниченному перечню характеристик применительно к конкретным условиям эксплуатации. Однако, чтобы осуществить оптимальный выбор наилучшим образом, ему необходимо

36 иметь количественную оценку того, в какой степени каждая конкретная система удовлетворяет его требованиям, какие функции ею реализуются, а какие нет. Для этого пользователю необходимо сравнить имеющиеся информационные системы

Задача оценки качества информационных систем налогового учета чрезвычайно актуальна, однако ряд особенностей этой продукции не позволяет применить к ней традиционные методы. К этим особенностям относятся:p>

- сложность и большое разнообразие информационных систем налогового учета;

- наличие разных требований, предъявляемых к информационным системам разными пользователями;

Цаа слабоеаа знаниеа основнойа массойа потребителейа имеющихся

информационных продуктов

Предложеннаяа ваа диссертацииаа авторскаяаа методик оценки

потребительского качества информационных систем включает (в дополнение em>к обычно используемым показателямem>), важнейшие экономические em>показатели: величину затрат ресурсов em>(с учетом характеристик распределения), em>необходимых в процессе внедрения и использования информационных систем, и величину совокупной стоимости владения em>информационной системой за выбранный период эксплуатации. Использование методики обеспечивает em>возможность осуществлять обоснованный выбор em>информационной системы налогового учета из нескольких сопоставимых

Действительно, применяя предлагаемую методику, пользователь em>может принимать обоснованные решения о выборе той или иной информационной системы (учитывающие функциональную полноту систем, совокупную стоимость владения, трудозатраты на их внедрение и эксплуатацию). Полученные результаты могут быть полезны и разработчику программной системыem>: em>они показывают место его продукта на рынке систем автоматизации налогового учета

В Заключении обобщены теоретические и прикладные результаты диссертационного исследования. В частности, em>к важнейшим теоретическим17 результатам, обладающим научной новизнойem>, имеющим универсальный em>характер и обобщающим em>выполненные автором исследования и разработки, мы относим:em>

17 Теория (от греч. em> - рассмотрение, наблюдение, исследование) - Есовокупность научных положений, учение о каких-либо явлениях, фактах; система взглядов по какому-либо вопросуЕ [Большая экономическая энциклопедия. - М.: Эксмо, 2007. - 816с.]p>

37 *Общий подход к формированию состава и содержания налоговых регистров (п. 1 Новизны), основанный на использовании математических методов и содержательного анализа и применимый em>при ЮБЫХ изменениях в законодательстве по налоговому учету

*Обоснование целесообразностиаа применения процессно-em>

статистического подхода em>к оценке трудоem>?em>мкости em>налогового учета и к оценке резервов снижения затрат ресурсов em>на реализацию процессов налогового учета и мониторинг его качества.em>

*em>Методическое обеспечение расчетов совокупной стоимости владения em>ЮБЫМИ информационными системами налогового учета, основанное на использовании пошаговой процедуры упорядочения состава и значений затрат ресурсов и позволяющее получать ранжированный перечень основных затрат с оценкой характеристик распределения.em> ПО ТЕМЕ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ

Статьи в изданиях, рекомендованных ВАК РФ, и в Центральных периодических изданиях 38 13. Родинаа О.В.а Опередитьа налогового инспектораа [текстem>]p>

//Экономика и жизнь Юг. - № 6. - 2004. - С. 11.- 0,2 п.л

14.а Родина О.В. Об ошибках исчисления НДС [текстem>] //p>

НАЛОГОВЫЙ ВЕСТНИК. - 2008. - № 7. - С.16-29. - 0,7 п.л

15. Родина О.В. Оценка совокупной стоимости владения системой

автоматизированного синтеза имитационных моделей СИМ-UML [текстem>] /p>

Родина О.В., Рванцов Ю.А. // УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ

СИСТЕМАМИ: электронный научный журнал. - 2011. - № 6 (30). - Режим

доступа к журн.: 39 18. Родина О.В. О критериях отбора налогоплательщиков для

включения в план выездной налоговой проверки [текстem>] // НАЛОГОВЫЙ

ВЕСТНИК. - 2008. - №1. - С.95-99. - 0,6 п.л

19.а Родина О.В. Об эффективности мероприятий по сближению

бухгалтерского и налогового учета [текстem>] / Хубаев Г.Н., Родина О.В.,p>

Джамурзаев Ю.Д. // НАЛОГОВЫЙ ВЕСТНИК.- 2006.- № 5.- С.91-100.- 0,7 п.л

(лично автора 0,5 п.л.) Монографии и научные издания

24. Система поддержки принятия решений для контроля правильности

начисления налога на прибыль (СППР Налоговый учет 1.0) / А.Б. Паскачев,p>

Г.Н. Хубаев, Ю.Д. Джамурзаев, О.В. Родина; Под ред. А.Б. Паскачева и Г.Н

Хубаева.- М.: Изд. Экономико-правовой литературы, 2004.- 120 с. - 8,0 п.л

(лично автора -2,0 п.л.)

40 25. Родина О.В., Джамурзаев Ю.Д. Налоговый учет: особенности

реализации и инструментарий его совершенствования / Под ред. А.Б. Паскачева

и Г.Н. Хубаева.- Ростов-на-Дону.: ООО Экспертное бюро-П, 2008. - 240 с. -p>

14 п.л. (лично автора - 10 п.л.)

26.аа Хубаев Г.Н., Полуянов Е.В., Родина О.В. Моделирование и

автоматизация процессов налогового учета / Ростов-на-Дону.: Изд. ГОУ ВПО

РГЭУ (РИНХ), 2010. - 320 с. - 12 п.л. (лично автора - 6 п.л.)

27.а Хубаев Г.Н., Родина О.В. Модели, методы и программный

инструментарий оценки совокупной стоимости владения объектами

длительного пользования (на примере программных систем): монография.Ч

Ростов-на-Дону: Изд. ГОУ ВПО РГЭУ (РИНХ), 2011.- 369 с. - 22,75 п.л

(лично автора - 16 п.л.)

Статьи в изданиях ВУЗа и в Материалах Международных, Межгосударственных и Всероссийских конференций 32.аа Родина О.В. Выделение и анализ косвенных факторов,p>